「子どもの教育費、いくら準備すればいいんだろう?」

このような漠然とした不安を抱えていませんか。

実は幼稚園から大学まで、すべて公立でも約1,000万円、私立中心なら約2,500万円を超えるケースもあります。

大切なのは、金額の大きさに圧倒されるのではなく、今の家計に合ったやり方で早めに準備を始めることです。

この記事では、最新データをもとに必要額と毎月の積立目安、使える制度、貯め方の選び方までをわかりやすく整理しました。

- 幼稚園から大学まで、教育費の総額はいくらかかるのか

- 公立と私立でどれくらい差があるのか

- 毎月いくら積み立てれば間に合うのか

- 使える国の支援制度にはどんなものがあるのか

- 教育資金の貯め方はどれが自分に合っているのか

教育資金はいくら必要?幼稚園から大学までにかかる費用目安

教育費を考える上で、まず知っておきたいのが「学校ごとの費用相場」です。

ここでは、幼稚園から大学まで、公立・私立それぞれの費用目安をまとめました。

まず、幼稚園から高校までの15年間の総額を比較します。

【幼稚園〜大学までの学習費総額(19年間)】

| すべて公立 (大学は国公立) | 約860万円 |

|---|---|

| 幼稚園〜高校:公立 大学:私立(文系) | 約1,036万円 |

| 幼稚園:私立 小〜高校:公立 大学:私立(文系) | 約1,085万円 |

| すべて私立 (大学は私立文系) | 約2,390万円 |

- 出典:文部科学省「令和5年度子供の学習費調査」

すべて公立とすべて私立では、約1,500万円もの差があります。特に小学校は6年間と期間が長いため、公立か私立かで大きく差が開くポイントです。

それでは、学校種別ごとに詳しく見ていきましょう。

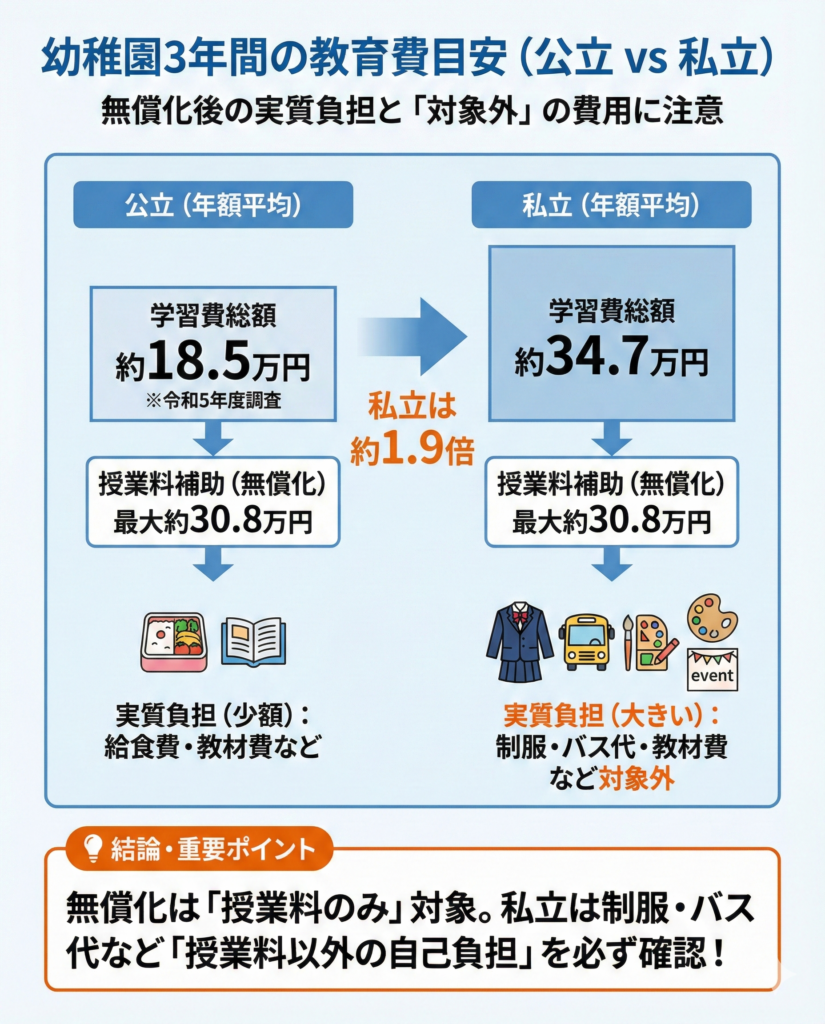

幼稚園でかかる教育費の目安

幼稚園3年間にかかる費用の年額と総額を整理しました。

【幼稚園の学習費(年額)】

| 公立 | 私立 | |

|---|---|---|

| 学校教育費 | 6万9,362円 | 15万4,062円 |

| 学校給食費 | 1万5,235円 | 3万5,741円 |

| 学校外活動費 | 10万49円 | 15万7,535円 |

| 学習費総額 | 18万4,646円 | 34万7,338円 |

- 出典:文部科学省「令和5年度子供の学習費調査」

私立は公立の約1.9倍です。

ただし、2019年10月にスタートした「幼児教育・保育の無償化」により、3〜5歳児の授業料は月額2万5,700円(年間約30.8万円)まで補助が受けられます。

このため、以前と比べて家庭の実質負担は大きく下がっています。

とはいえ、無償化の対象は授業料に限られます。

制服代、通園バス代、教材費などは自己負担のままです。私立幼稚園を選ぶ場合は、授業料以外の費用も含めて確認しておくと安心でしょう。

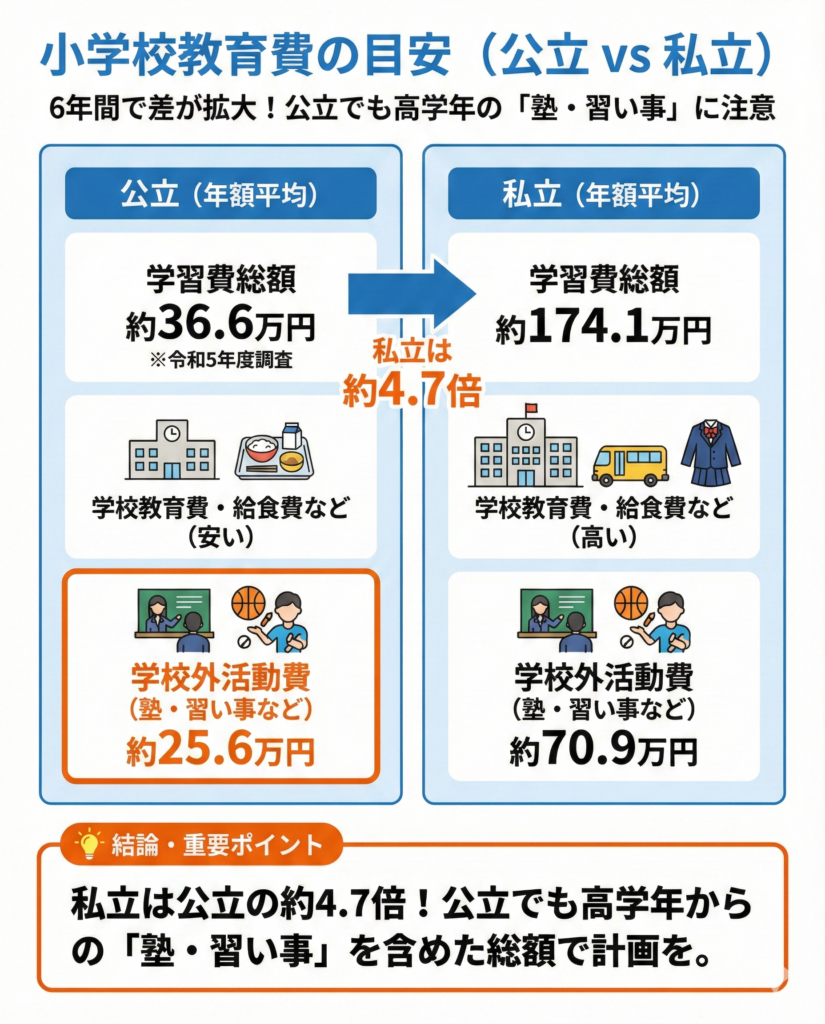

小学校でかかる教育費の目安

小学校は6年間と長いため、総額が大きくなりやすい時期です。

【小学校の学習費(年額)】

| 公立 | 私立 | |

|---|---|---|

| 学校教育費 | 7万4,336円 | 97万8,271円 |

| 学校給食費 | 3万5,774円 | 5万3,578円 |

| 学校外活動費 | 25万6,489円 | 70万9,667円 |

| 学習費総額 | 36万6,599円 | 174万1,516円 |

- 出典:文部科学省「令和5年度子供の学習費調査」

公立と私立の差は約4.7倍にもなります。

私立は授業料だけで年間50万円を超えるケースが多く、さらに施設費や通学費が上乗せされるため、年間で100万円前後の負担になることも少なくありません。

一方、公立は授業料が無償ですが、給食費や学用品費、塾や習い事にかかる費用は発生します。

特に高学年になると学習塾費が増える傾向があり、「公立だから安心」とは限りません。

学校外活動費も含めた計画を立てておくことが大切です。

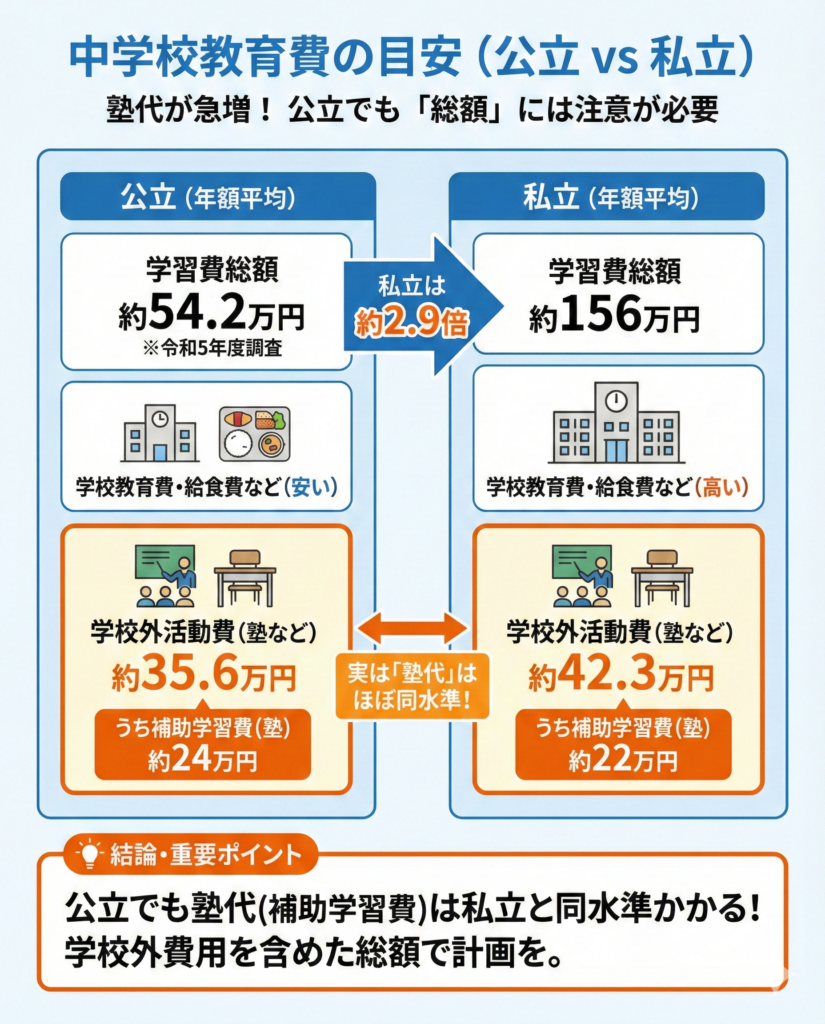

中学校でかかる教育費の目安

中学校は塾代が一気に増える時期です。

高校受験を見据えて通塾率が上がるため、学校外活動費の割合が大きくなります。

【中学校の学習費(年額)】

| 公立 | 私立 | |

|---|---|---|

| 学校教育費 | 15万761円 | 112万8,061円 |

| 学校給食費 | 3万5,671円 | 9,317円 |

| 学校外活動費 | 35万6,018円 | 42万2,981円 |

| 学習費総額 | 54万2,450円 | 156万359円 |

- 出典:文部科学省「令和5年度子供の学習費調査」

私立は公立の約2.9倍です。

なお、公立中学校でも「補助学習費(塾や家庭教師の費用)」は年間約24万円程度かかっており、実は私立の補助学習費(年間約22万円)とほぼ同水準というデータもあります。

公立でも塾代を含めた総額には注意が必要です。

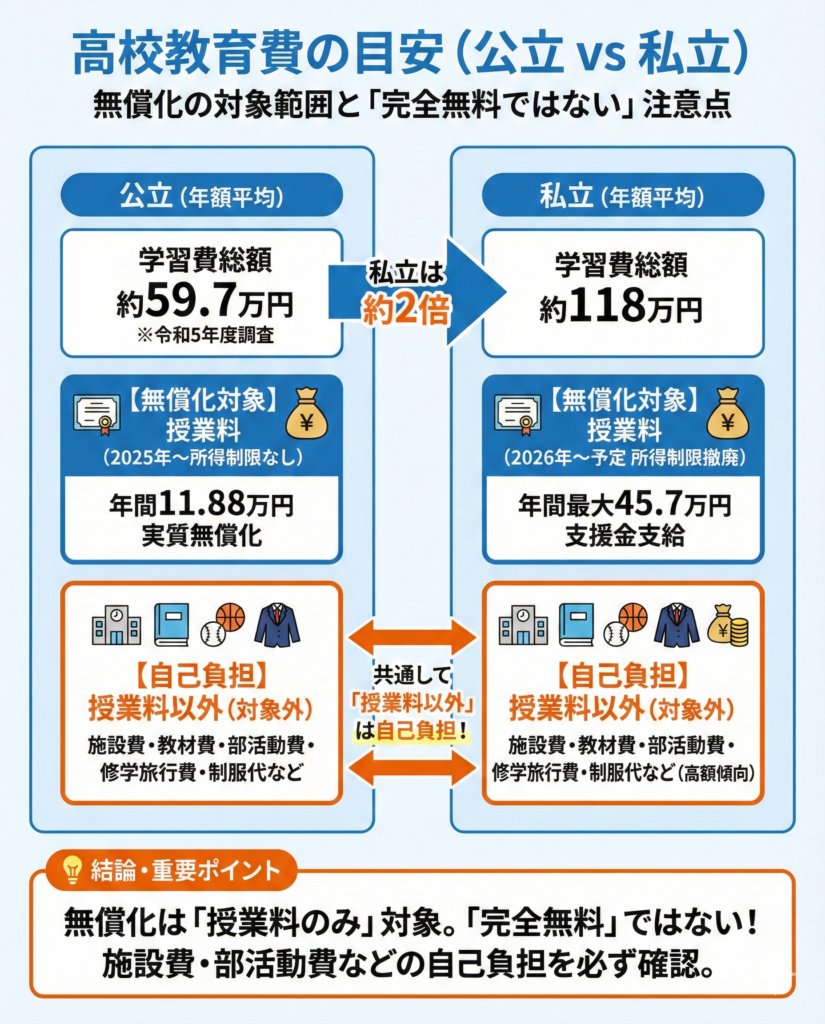

高校でかかる教育費の目安

高校は授業料の無償化制度が大きく変わるタイミングです。

【高校の学習費(年額)】

| 公立 | 私立 | |

|---|---|---|

| 学校教育費 | 35万1,523円 | 83万2,650円 |

| 学校給食費 | ー | ー |

| 学校外活動費 | 24万5,431円 | 34万6,611円 |

| 学習費総額 | 59万6,954円 | 117万9,261円 |

- 出典:文部科学省「令和5年度子供の学習費調査」

私立は公立の約2倍です。

ただし、2025年度から公立高校は所得制限なしで授業料(年間11万8,800円)が実質無償化されています。さらに、2026年度からは私立高校についても所得制限が撤廃され、年間45万7,000円を上限に就学支援金が支給される予定です。

とはいえ、無償化の対象はあくまで授業料です。施設費、教材費、部活動費、修学旅行費、制服代などは自己負担のため、「無償化=完全に無料」ではない点に気をつけてください。

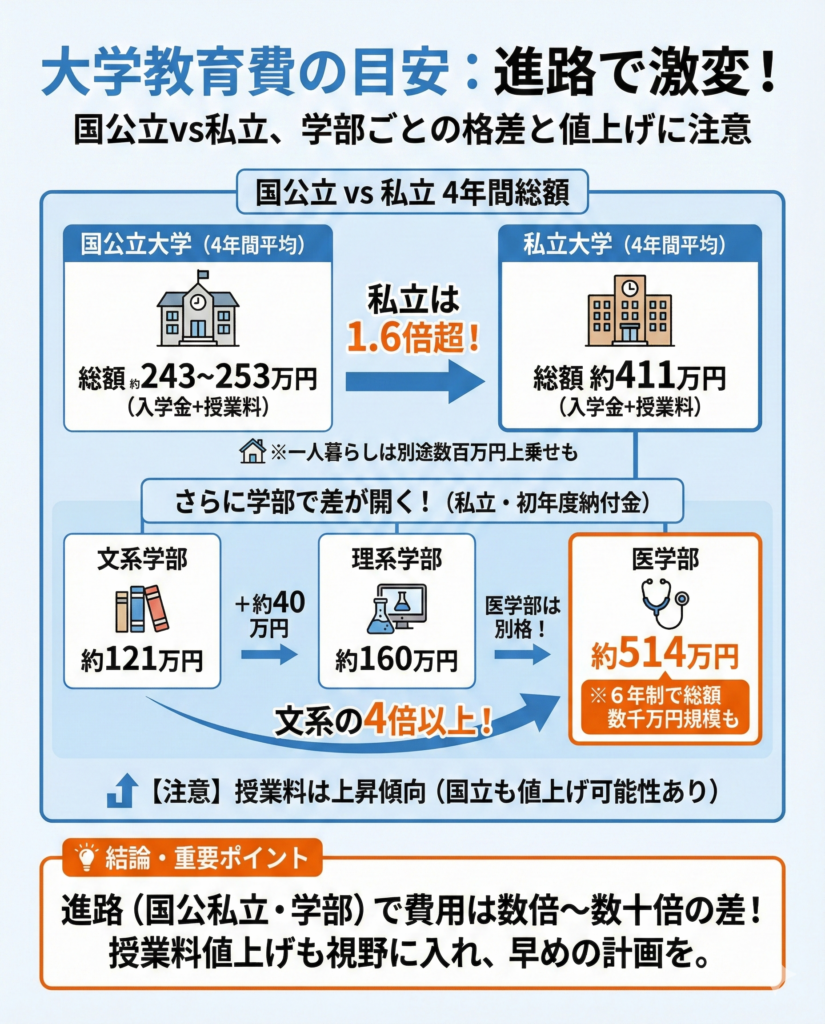

大学でかかる教育費の目安

教育費のなかで最も負担が大きいのが大学です。

入学金と4年間の在学費用を合わせた総額は、進路によって大きく変わります。

【大学授業料の平均】

| 国立大学 | 公立大学 | 私立大学 | |

|---|---|---|---|

| 入学金 | 28万2,000円 | 38万2,806円 | 24万365円 |

| 授業料 | 53万5,800円 | 53万6,520円 | 96万8,069円 |

| 4年間総額 | 242万5,200円 | 252万8,886円 | 411万2,641円 |

- 文部科学省:「国公私立大学の授業料等の推移」

国公立であれば4年間で約240万〜250万円台に収まる一方、私立は約411万円と1.6倍以上の開きがあります。

さらに一人暮らしをする場合は、アパート代や生活費で数百万円が上乗せされるケースもあります。

また、私立大学は学部によって費用が大きく異なる点にも注意が必要です。初年度の納付金を学部別に見ると、次のとおりです。

【私立大学 学部別の初年度納付金】

| 文科系学部 | 理科系学部 | 医学部 | |

|---|---|---|---|

| 入学金 | 21万9,951円 | 24万5,362円 | 137万5,271円 |

| 授業料 | 85万392円 | 119万5,313円 | 270万8,609円 |

| 施設設備費 | 14万1,892円 | 16万1,378円 | 105万2,224円 |

| 年間合計 | 121万2,235円 | 160万2,053円 | 513万6,104円 |

文系と理系で年間約40万円、医学部になると文系の4倍以上の差があります。特に医学部は6年制のため、総額では数千万円規模になることも珍しくありません。

さらに、近年は大学の授業料そのものが上昇傾向にあります。国立大学でも標準額(年間約53.6万円)の2割増しまで各大学が自由に設定できるようになっており、実際に値上げした大学も出てきています。

将来、お子さんが大学に進学するころには、今より費用が上がっている可能性も視野に入れておくのが安心です。

ここまでみた金額は大きく感じるかもしれませんが、一度にまとめて払うわけではなく、毎年少しずつ支出していくものです。

次の章では「いつから、いくらずつ積み立てれば間に合うのか」を具体的にシミュレーションしてみましょう。

今から毎月いくら積み立てる?教育資金シミュレーション

教育費の総額がわかったところで気になるのが、「結局、毎月いくら積み立てればいいのか」でしょう。

ここでは、教育費のなかでも最も大きな出費となる大学資金をゴールに設定します。

お子さんの年齢別に「毎月いくら積み立てれば間に合うか」をシミュレーションしてみましょう。目標額は以下の3パターンで計算しました。

- 国公立大学:約500万円

- 私立文系:約700万円

- 私立理系:約800万円

- いずれも余裕を持たせた概算額です。

- 積立のみ(運用なし)の場合と、年利3%で運用した場合をそれぞれ示します。

- 運用シミュレーションはあくまで仮定であり、将来の成果を保証するものではありません。

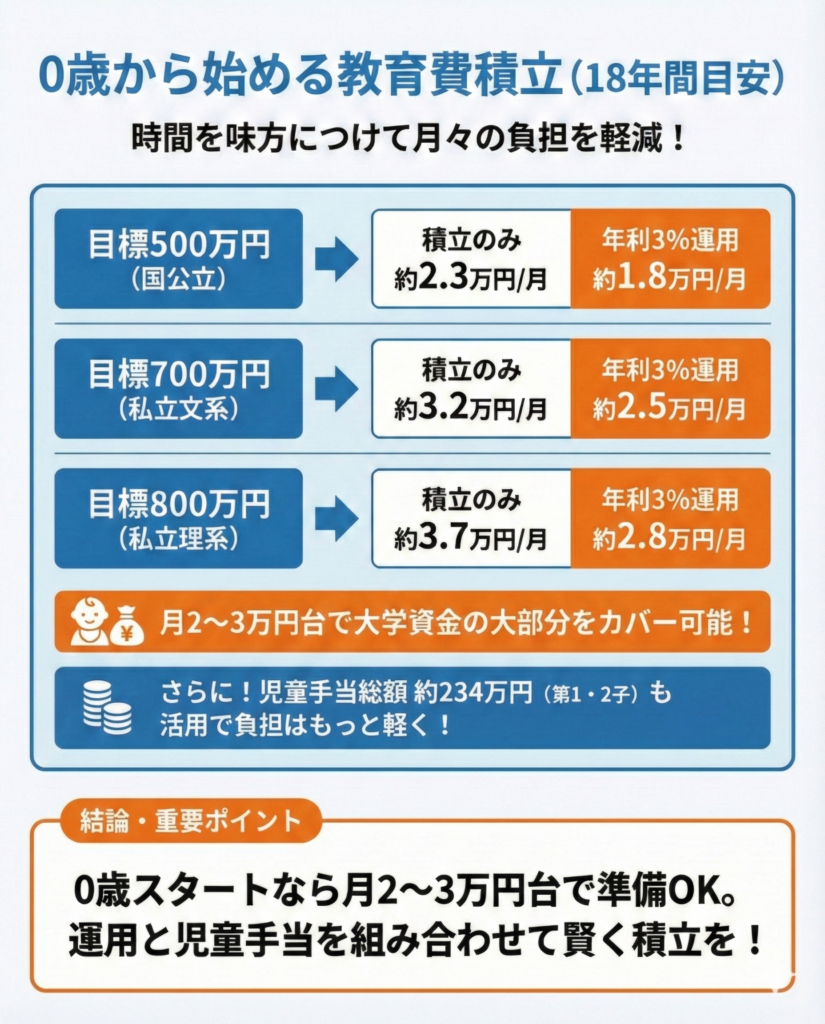

子どもが0歳から始める場合の月額目安

18年間の準備期間がある場合です。

時間を味方につけられるため、月々の負担はもっとも軽くなります。

【0歳スタート/18年間の月額目安】

| 目標額 | 積立のみ | 年利3%運用 |

|---|---|---|

| 国公立 500万円 | 約2.3万円 | 約1.8万円 |

| 私立文系 700万円 | 約3.2万円 | 約2.5万円 |

| 私立理系 800万円 | 約3.7万円 | 約2.8万円 |

0歳から始めれば、月2〜3万円台の積立で大学資金の大部分をカバーできる計算です。

児童手当(詳しくは後述)をすべて積み立てた場合の総額は約234万円(第1子・第2子の場合)になるため、これと合わせれば負担はさらに軽くなります。

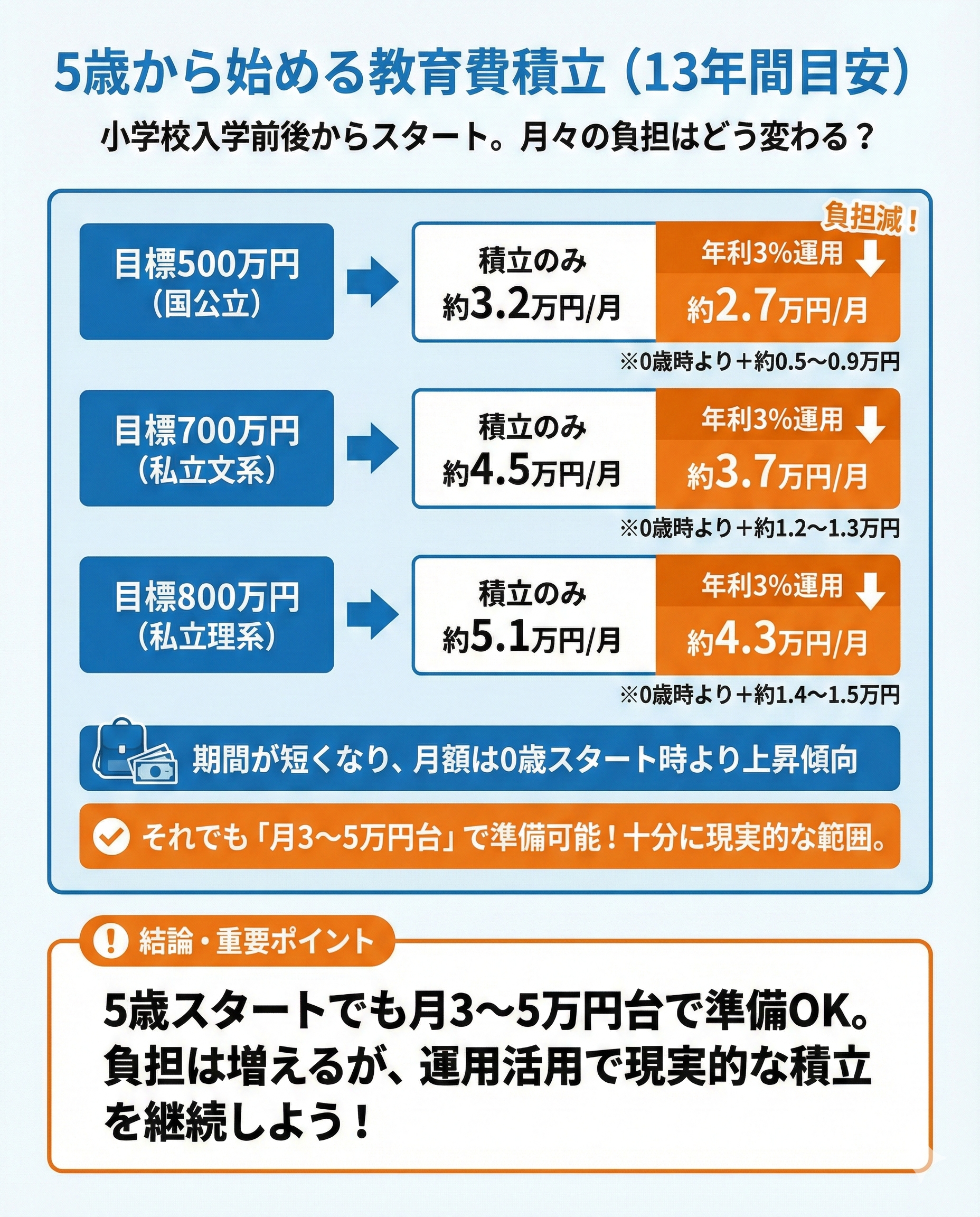

子どもが5歳から始める場合の月額目安

13年間の準備期間がある場合です。

小学校入学前後から本格的に貯め始めるご家庭をイメージしています。

【5歳スタート/13年間の月額目安】

| 目標額 | 積立のみ | 年利3%運用 |

|---|---|---|

| 国公立 500万円 | 約3.2万円 | 約2.7万円 |

| 私立文系 700万円 | 約4.5万円 | 約3.7万円 |

| 私立理系 800万円 | 約5.1万円 | 約4.3万円 |

期間が5年短くなると、月額は5,000円〜1万円ほど上がります。

それでも月3〜5万円台の範囲に収まるため、十分に現実的な水準といえるでしょう。

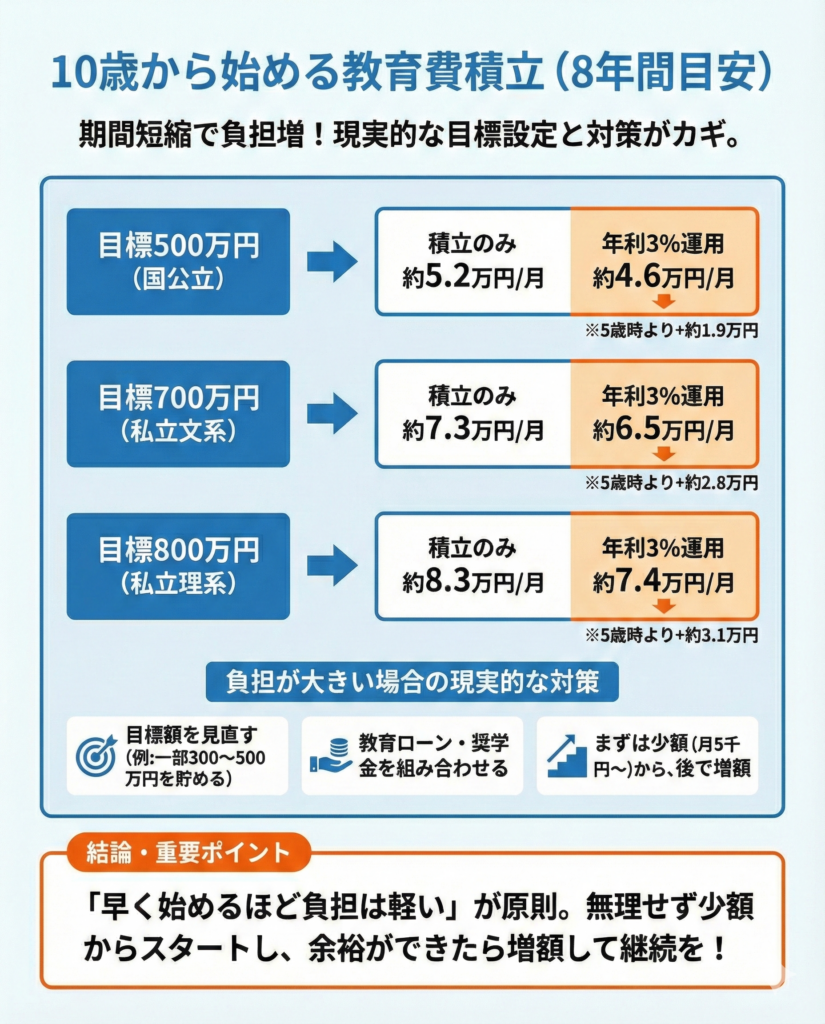

子どもが10歳から始める場合の月額目安

8年間の準備期間がある場合です。

小学校高学年から貯め始めるパターンで、期間が短い分、月々の金額はやや高くなります。

【10歳スタート/8年間の月額目安】

| 目標額 | 積立のみ | 年利3%運用 |

|---|---|---|

| 国公立 500万円 | 約5.2万円 | 約4.6万円 |

| 私立文系 700万円 | 約7.3万円 | 約6.5万円 |

| 私立理系 800万円 | 約8.3万円 | 約7.4万円 |

8年間だと月5万円以上の積立が必要になり、家計への負担感は大きくなります。

負担が大きい場合は、「大学費用を全額貯める」ではなく「学費の一部(例:300〜500万円)を貯める」と目標を置き直すと、家計に合わせて設計しやすくなります。

また、後述する教育ローンや奨学金を組み合わせることも現実的な選択肢です。

いずれのケースでも共通しているのは、「早く始めるほど月々の負担は軽くなる」ということです。

とはいえ、家計には住宅費や習い事、受験費用など支出の波があるため、最初から無理に高い金額を設定する必要はありません。

まずは月5,000円や1万円からでもスタートし、余裕ができたタイミングで増額していくほうが、無理なく続けられます。

教育資金に使える国の支援制度

ここまで教育費の総額と積立の目安を見てきましたが、すべてを自力で貯める必要はありません。

国や自治体にはさまざまな支援制度があり、上手に活用すれば家庭の負担を大きく減らすことができます。

ここでは、学校の段階ごとに使える主な制度を整理しました。

児童手当

児童手当は、2024年10月から大幅に拡充され、以前より多くの家庭が、より長い期間、手当を受け取れるようになりました。

主な変更点は次の4つです。

- 所得制限の撤廃(すべての世帯が対象に)

- 対象年齢の延長(中学生まで→高校生まで)

- 第3子以降の増額(月1.5万円→月3万円)

- 支給回数の増加(年3回→年6回の偶数月)

拡充後の支給額は次のとおりです。

【児童手当の支給額(月額・1人あたり)】

- 0歳〜3歳未満:月1万5,000円

- 3歳〜高校生:月1万円

- 第3子以降(全年齢):月3万円

- 「第3子」のカウントは、22歳の年度末までの子で、親の経済的負担がある場合に対象となります。

たとえば、第1子・第2子の場合、0歳から高校卒業まで児童手当を全額貯めると合計約234万円になります。

「児童手当は全額教育資金に回す」だけで、大学費用の約半分をカバーできる計算です。

幼稚園

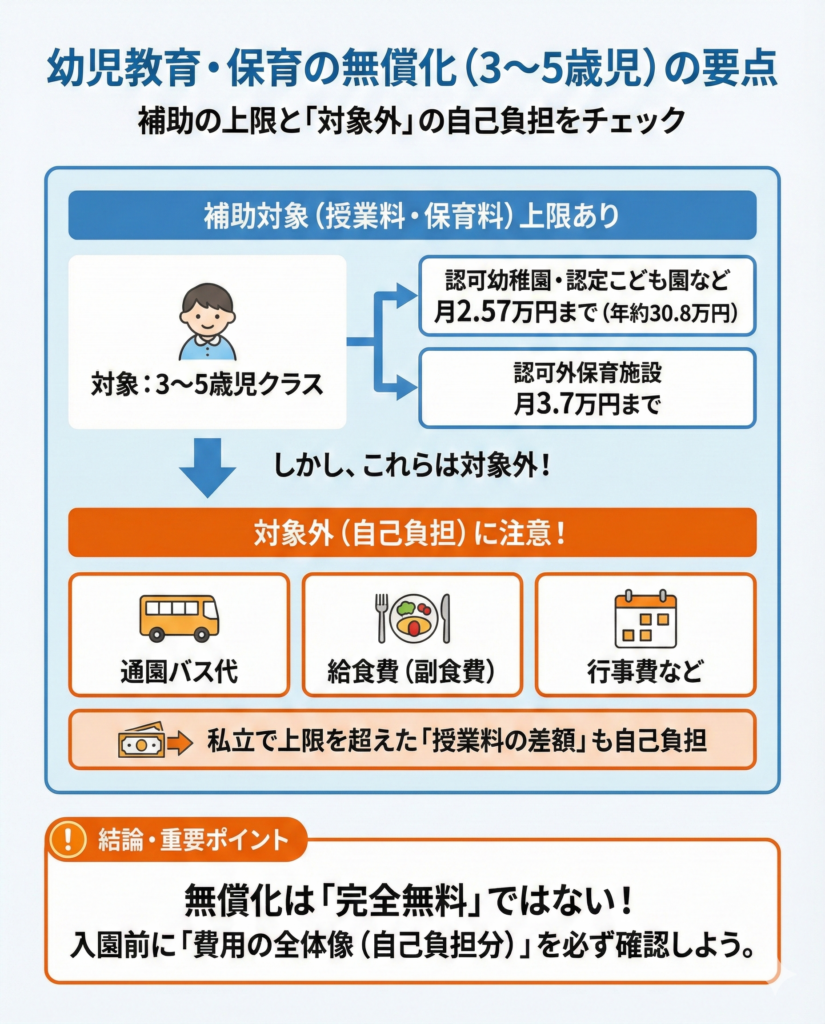

2019年10月から「幼児教育・保育の無償化」がスタートしています。

3〜5歳児クラスの子どもがいる家庭が対象で、施設の種類によって補助の上限額が異なります。

| 施設の種類 | 補助上限(月額) |

|---|---|

| 認可幼稚園 認定こども園 認可保育所 | 2万5,700円(年間約30.8万円) |

| 認可外保育施設 | 3万7,000円 |

ただし、通園バス代や給食費(副食費)、行事費などは対象外です。

また、私立幼稚園で授業料が上限を超える場合も差額は自己負担となるため、入園前に費用の全体像を把握しておくことが大切です。

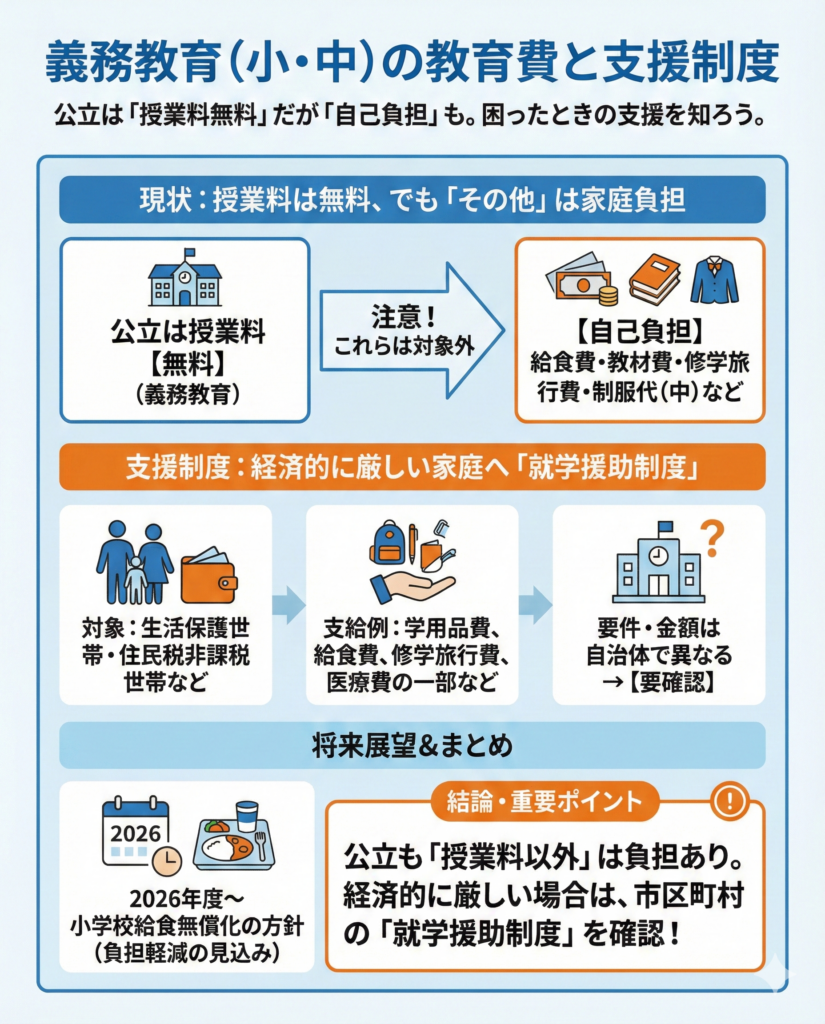

小学校〜中学校

小学校と中学校は義務教育のため、公立であれば授業料は無料です。

ただし、給食費、教材費、修学旅行費、制服代(中学校)などは家庭負担となります。

経済的に厳しい家庭には「就学援助制度」があります。

対象となるのは、生活保護世帯や住民税非課税世帯などで、学用品費、給食費、修学旅行費、医療費の一部などが支給されます。

支給金額や要件は自治体によって異なるため、お住まいの市区町村に確認してみてください。

なお、2026年度からは小学校の給食無償化が全国的に実施される方針が示されており、今後さらに負担が軽減される見込みです。

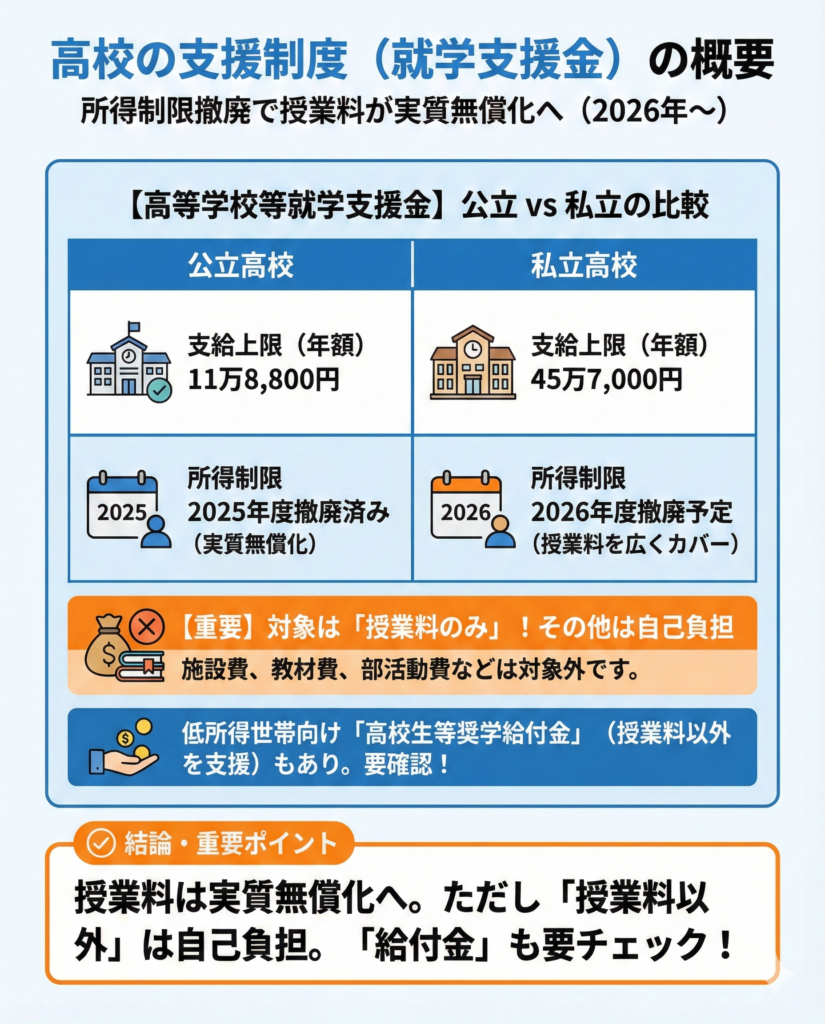

高校

高校の支援制度は、ここ数年で大きく変わっています。

【高等学校等就学支援金の概要】

| 公立高校 | 私立高校 | |

|---|---|---|

| 支給上限(年額) | 11万8,800円 | 45万7,000円 |

| 所得制限 | 2025年度に撤廃済み | 2026年度に撤廃予定 |

2026年度以降は、公立・私立を問わずすべての世帯が就学支援金を受け取れるようになります。

公立高校の授業料(年間11万8,800円)は実質無償化され、私立高校も全国平均の授業料(約45万円)に近い金額までカバーされる見通しです。

ただし、授業料以外の費用(施設費、教材費、部活動費など)は引き続き自己負担です。

低所得世帯向けには授業料以外を支援する「高校生等奨学給付金」もありますので、該当する場合は在住の都道府県に確認してみてください。

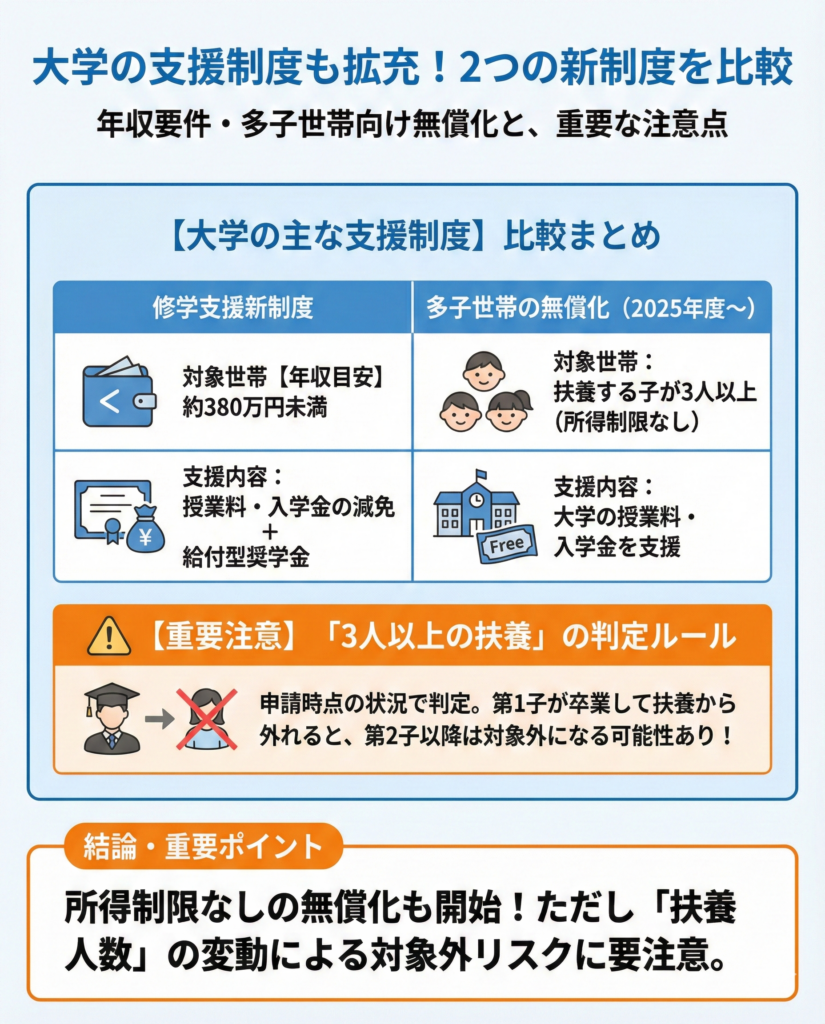

大学

大学の支援制度も近年拡充されています。代表的なのは「高等教育の修学支援新制度」です。

この制度では、年収目安で約380万円未満の世帯を対象に、授業料・入学金の減免と給付型奨学金がセットで受けられます。

さらに、2025年度からは「多子世帯の大学等授業料・入学金の無償化」が始まりました。

扶養する子どもが3人以上いる世帯であれば、所得制限なしで大学の授業料と入学金が支援されます。

2つの制度をまとめると、次のとおりです。

【大学の主な支援制度】

| 修学支援新制度 | 多子世帯の無償化 (2025年度〜) | |

| 対象世帯 | 【年収目安】 約380万円未満 | 扶養する子が3人以上 (所得制限なし) |

| 支援内容 | 授業料・入学金の減免+給付型奨学金 | 大学の授業料・入学金を支援 |

ただし、注意点もあります。

「3人以上の扶養」は申請時点の状況で判定されるため、第1子が大学を卒業して扶養から外れると、第2子以降は対象外になるケースがあります。

制度の細かい要件はこども家庭庁や日本学生支援機構(JASSO)の公式サイトで最新情報を確認してください。

教育資金の貯め方3つ|貯蓄・保険・運用

教育資金の準備方法は、大きく分けて「預貯金」「学資保険」「積立投資」の3つがあります。

それぞれメリットとデメリットがあるため、家庭の状況や考え方に合った方法を選ぶことが大切です。

【3つの貯め方の比較】

| 預貯金 | 学資保険 | 積立投資 | |

| 安全性 | 高い | 高い | やや低い |

| 増やす力 | 低い | やや低い | 高い |

| 流動性 | 高い | 低い | 高い |

- 流動性=必要なときにすぐ引き出せるかどうか。

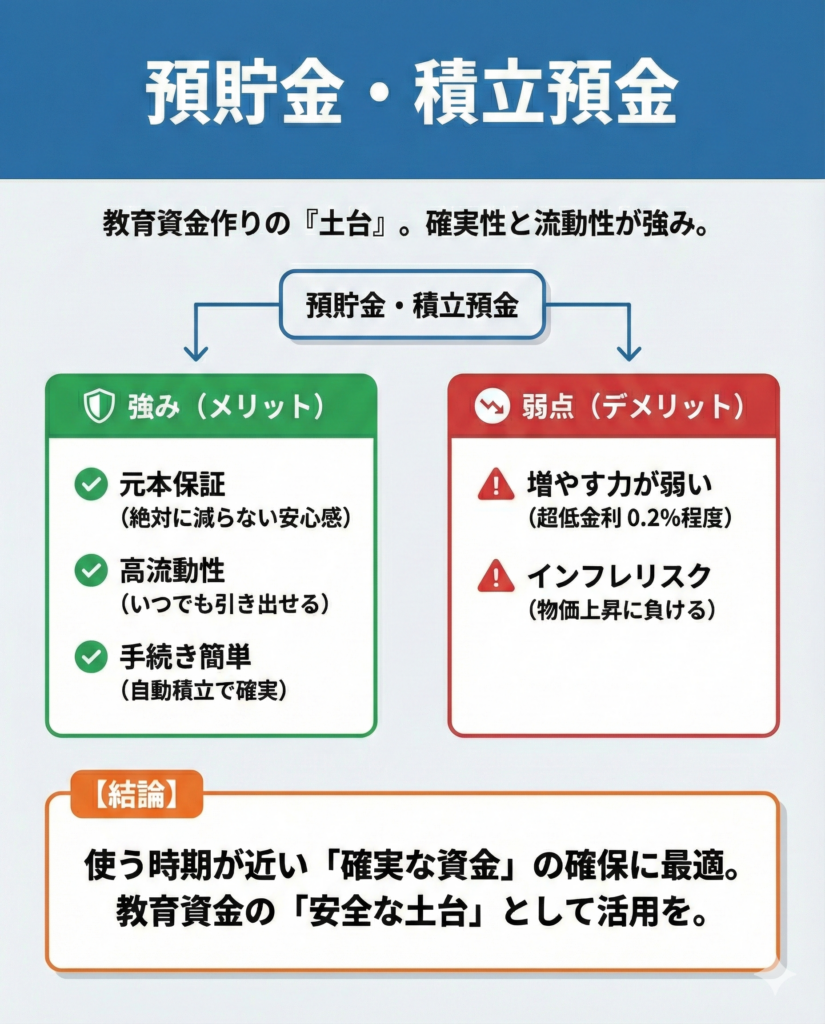

預貯金・積立預金

もっともシンプルで確実な方法であり、教育資金作りの「土台」となるのが預貯金です。

最大の強みは、なんといっても「絶対に元本が減らない安心感」と「必要なときにいつでも引き出せる流動性の高さ」にあります。

手続きも簡単なため、「投資や保険は難しくてよくわからない」「とにかく手元のお金は安全に守りたい」という方に向いています。銀行の自動積立定期預金を利用して、毎月の給与から先取りで自動的に貯まる仕組みを作ってしまうのが王道のアプローチです。

一方で、弱点は「お金を増やす力」が非常に弱いことです。

2026年2月現在の金利水準(年0.2%程度)では、長期間預けても利息はごくわずかです。

また、将来的に物価が上昇した場合、口座の残高(額面)は減っていなくても、実質的なお金の価値が目減りしてしまう「インフレリスク(物価上昇に負けるリスク)」を抱えている点には注意が必要です。

預貯金は、数年以内に必要となる入学金や塾の費用など、使う時期が迫っているお金を確実にキープしておくための手段として最適です。

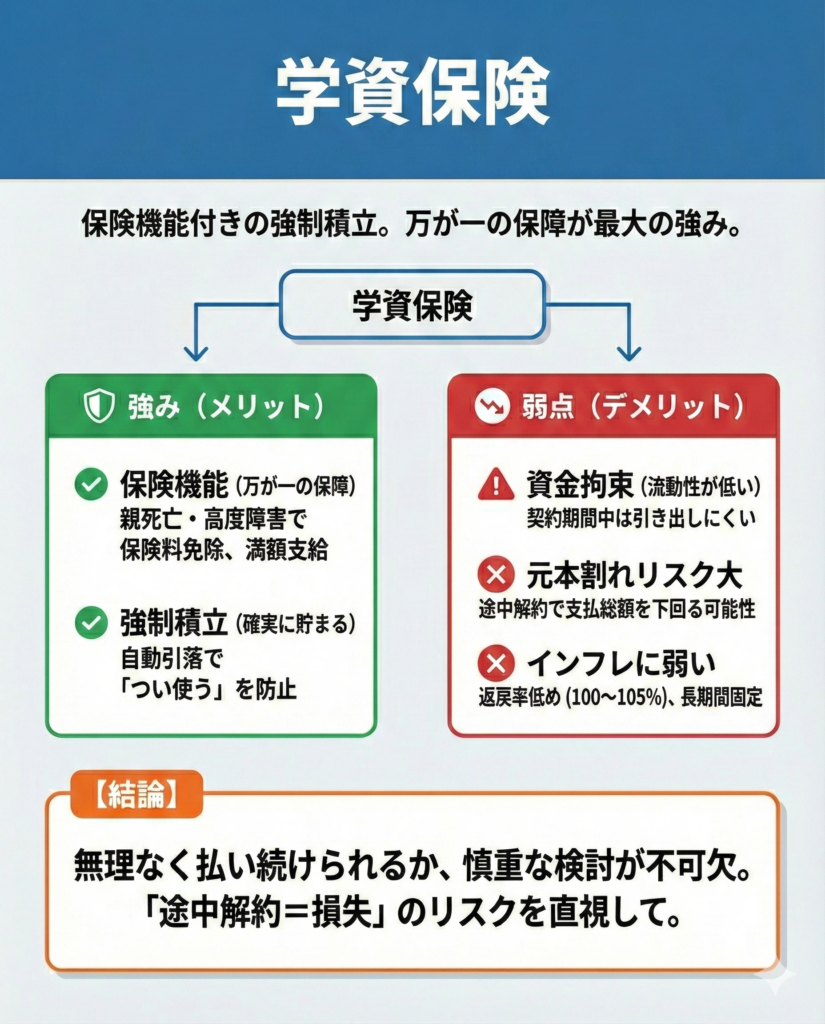

学資保険

学資保険は、毎月一定の保険料を払い込み、子どもが大学進学などの特定の年齢に達したときに、まとまった「満期学資金」を受け取れる貯蓄型の保険です。

この方法の最大の特徴は、その名のとおり「保険機能」がついている点です。

万が一、契約者である親が死亡したり高度障害状態になったりした場合、それ以降の保険料の払い込みは免除されますが、満期時には当初の予定どおり満額の学資金を受け取ることができます。

また、毎月口座から強制的に保険料が引き落とされるため、「手元にお金があるとつい使ってしまう」という方でも確実に貯められるのがメリットです。

ただし、デメリットとして「資金の拘束」と「元本割れリスク」が挙げられます。

契約期間中は簡単にお金を引き出せず、家計の急変などで途中解約をせざるを得なくなった場合、戻ってくるお金が支払った総額を下回る(元本割れする)可能性が高くなります。

また、現在の学資保険の返戻率(支払った総額に対する受け取り額の割合)は100〜105%程度が主流であり、長期間資金を固定する割には預貯金同様にインフレに弱いという側面も持ち合わせています。

加入の際は、無理なく払い続けられる金額かどうか、家計全体を見渡して慎重に検討しましょう。

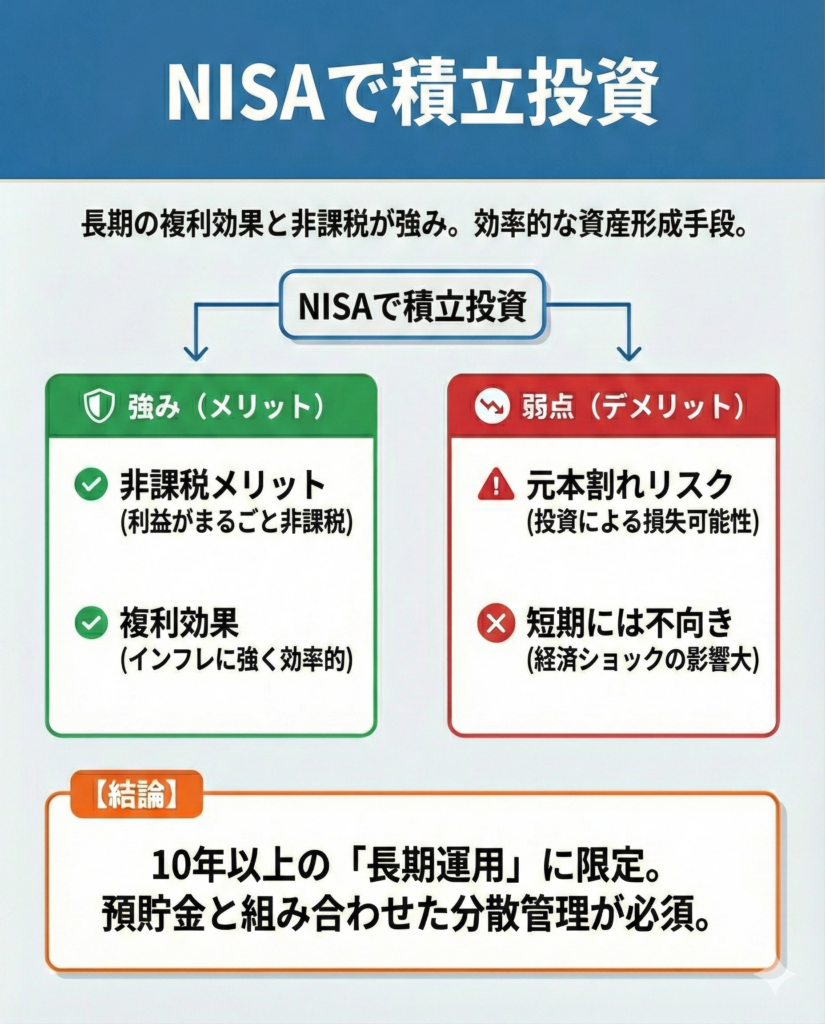

NISAで積立投資

2024年に拡充された新しいNISA(少額投資非課税制度)を活用した積立投資も、これからの教育資金準備の強力な選択肢として定着しつつあります。

通常、投資で得た利益には約20%の税金がかかりますが、NISA口座(つみたて投資枠は年間120万円まで、非課税期間は無期限)を利用すれば、利益がまるごと非課税で受け取れます。

最大のメリットは、長期的な運用によって「複利効果」が期待できることです。

利益がさらに利益を生む仕組みによって、預貯金や学資保険よりも効率的にお金を増やせる(物価上昇にも対抗しやすくなる)可能性があります。

例えば、毎月2万円を18年間コツコツと積み立て、年利3%で運用できたと仮定すると、積立元本432万円に対して、運用後の試算額は約570万円にまで成長する計算になります。

【積立シミュレーション(月2万円・18年間・年利3%の場合)】

| 積立元本 | 運用後の試算額 |

|---|---|

| 432万円 | 約570万円 |

- あくまで仮定であり、将来の成果を保証するものではありません。

しかし、投資である以上「元本割れのリスク」は避けられません。特に、数年などの短期間で引き出そうとすると、経済ショックのタイミングと重なり損失が出る可能性があります。

そのため、教育資金のすべてをNISAに頼るのは危険です。

「大学入学費用など、10年〜15年以上先に使う予定のお金」に限定して長期目線で運用し、「直近で使う費用やベースとなる資金は預貯金で確保する」といったように、他の方法と分散させてリスクをコントロールするのが、もっともバランスの取れた賢い考え方です。

教育資金の一括贈与制度【祖父母からの援助がある場合】

祖父母から教育資金の援助を受けられる場合、贈与税の非課税制度を活用する方法があります。

子や孫1人あたり最大1,500万円まで非課税で贈与できる制度ですが、2026年3月末で終了する見込みです。利用を検討している方は早めに確認しておきましょう。

教育費の贈与はどこまで非課税?

通常、年間110万円を超える贈与には贈与税がかかります。

しかし、教育費については次の2つの方法で贈与税を非課税にできます。

教育費の贈与を非課税で行う方法は、大きく「都度贈与」と「一括贈与の非課税制度」の2つに分かれます。

【教育費の贈与| 2つの非課税の仕組み】

| 都度贈与 | 一括贈与の非課税制度 | |

| 方法 | 必要なタイミングで 祖父母が直接支払う | 金融機関の専用口座を通じて まとめて贈与 |

| 非課税の上限 | 上限なし(通常必要な範囲) | 1人あたり最大1,500万円 |

| 対象範囲 | 入学金・授業料など | 学校への支払い:1,500万円まで 塾・習い事など:500万円まで |

| 期限 | なし | 2026年3月末で終了予定 |

まず基本となるのが、昔からある「都度贈与」です。

これは、入学金や授業料などが必要になったその都度のタイミングで、祖父母が直接学校等へ支払う方法です。

扶養義務者間における「生活費や教育費として通常必要な範囲」であれば、金額に上限はなく非課税となります。専用口座の開設や面倒な手続きが不要なため、もっとも手軽で確実な方法です。

一方、「一括贈与の非課税制度」は、将来必要になるまとまった金額を、早い段階で子や孫名義の専用口座に移せるのが最大のメリットです(学校への支払いは最大1,500万円、塾や習い事などは最大500万円まで)。

「元気なうちに確実にお金を渡しておきたい」という祖父母の思いに応えやすい制度ですが、金融機関で専用口座を開設する必要があること、引き出しのたびに領収書の提出が求められること、そして制度の期限が目前に迫っていることには注意してください。

教育資金の一括贈与制度を使う条件は?

一括贈与の非課税制度を利用するには、贈与する側・受け取る側の双方に明確な条件が定められています。

【一括贈与の非課税制度 利用条件】

| 項目 | 内容 |

|---|---|

| 贈与する人 | 直系尊属 (父母・祖父母・曾祖父母など) |

| 受け取る人 | 30歳未満の子や孫 (前年の合計所得1,000万円以下) |

| 手続き | 金融機関で専用口座を開設し、一括で入金 |

| 払い出し | 教育費が発生するたびに領収書を提出して引き出し |

お金を贈る側(贈与者)は、父母・祖父母・曾祖父母などの「直系尊属」である必要があります。

そして受け取る側(受贈者)は「30歳未満」であり、かつ贈与を受ける前年の合計所得金額が1,000万円以下でなければなりません。

手続きの流れとしては、まず信託銀行などの金融機関で教育資金用の専用口座を開設し、祖父母がまとまった資金を一括で入金します。

その後、教育費の支払いが発生するたびに、学校や塾が発行した領収書を金融機関に提出し、その金額分を口座から引き出す形になります。

教育資金贈与の注意点

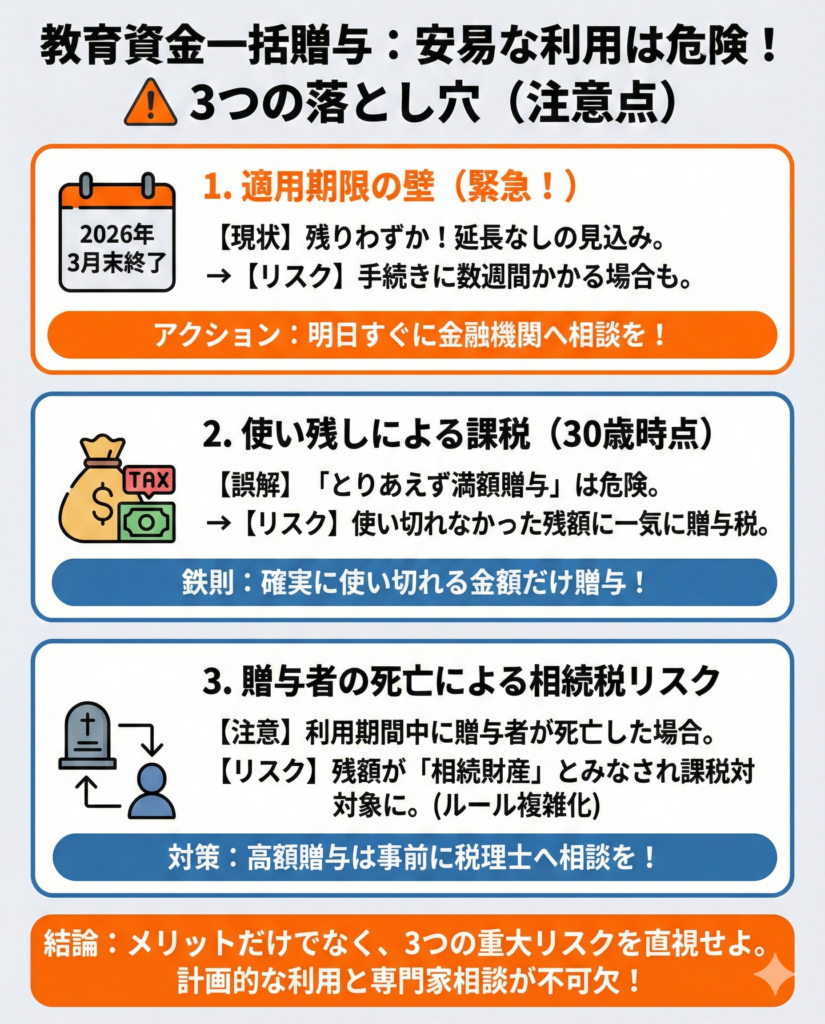

一見メリットばかりに思える制度ですが、この制度には「期限切れ」「使い残し」「相続税への影響」という3つの落とし穴があります。

【一括贈与の非課税制度 主な注意点】

| 内容 | |

|---|---|

| 適用期限 | 2026年3月31日で終了予定。延長されない見込み |

| 使い残し | 受贈者が30歳時点(最長40歳まで延長可)で残額があると贈与税が発生 |

| 贈与者の死亡 | 口座の残額が相続税の課税対象になる可能性あり(2019年以降の改正で厳格化) |

適用期限:利用するなら2026年3月末までに手続きを

現在、政府・与党において2026年3月31日をもって本制度を終了する方向で調整が進んでおり、延長はされない見込みです。

金融機関での口座開設や審査、入金の手続きには数週間かかるケースも多いため、利用を検討している方は早めに金融機関で手続きを済ませましょう。

使い残し:贈与しすぎると逆に税負担が増える

「非課税になるなら、とりあえず上限の1,500万円を満額贈与してもらおう」という考えは非常に危険です。

お金を受け取った子や孫が30歳※に達した時点で専用口座に残高があった場合、その「使い切れなかった残額」に対して一気に贈与税が課せられてしまいます。

※在学中などの条件を満たせば最長40歳まで延長可

進路の計画を具体的に見極め、確実に使い切れる金額だけを贈与することが鉄則です。

贈与者の死亡:口座残高が相続税の対象になるケースも

制度の利用期間中に贈与した祖父母などが亡くなった場合、口座に残っている金額が相続税の課税対象になることがあります。

特に2019年以降の税制改正でルールの厳格化が続いており、亡くなった時点での子や孫の年齢(23歳未満かどうか等)によって税務上の扱いが複雑に変化します。

高額の贈与を行う場合は、万が一のリスクも踏まえ、事前に税理士などの専門家に相談しておくと安心です。

教育資金が足りない場合は?教育ローン・奨学金という選択肢も

計画的に準備を進めていても、思わぬ出費や進路変更で教育資金が不足するケースは珍しくありません。

そんなときは、教育ローンや奨学金で不足分を補うことも現実的な選択肢です。

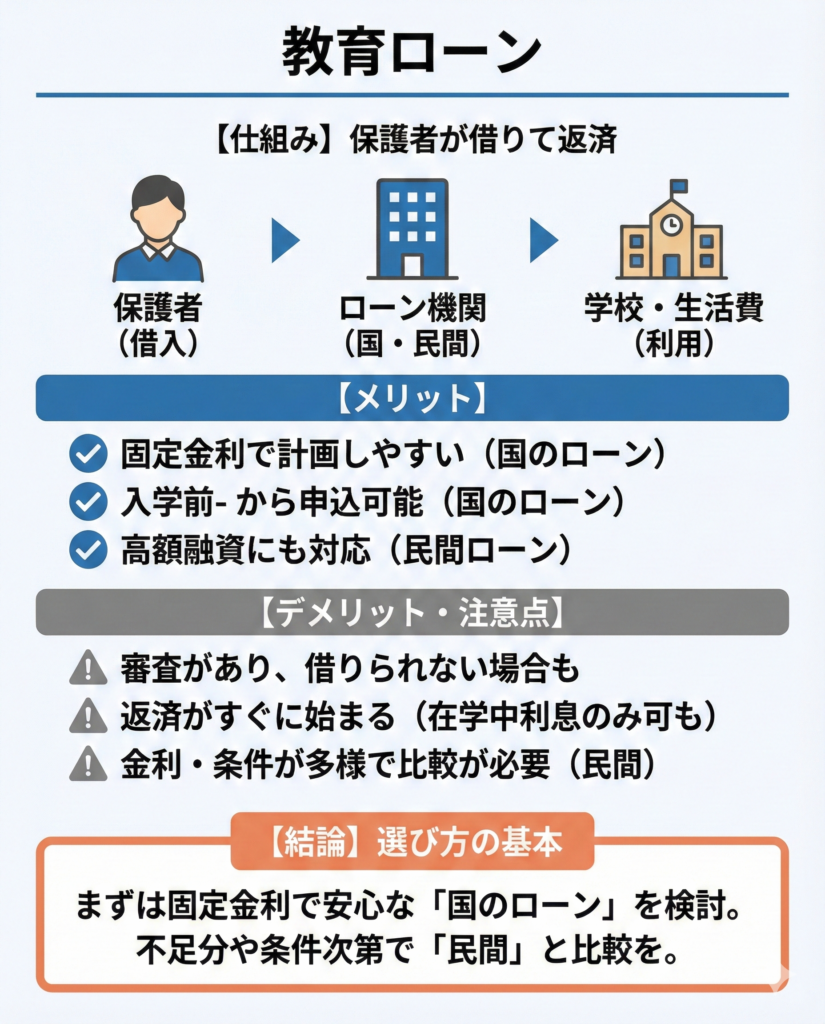

教育ローン

教育ローンは、保護者が借りて保護者が返済する仕組みです。

その代表格である日本政策金融公庫の「国の教育ローン」は、入学金や授業料だけでなく、アパートの敷金・礼金、パソコン代、さらには受験費用や交通費まで、幅広い用途に使えるのが大きな強みです。

【国の教育ローンの概要(2026年2月時点)】

| 融資限度額 | 子ども1人あたり350万円以内(一定の条件で450万円以内) |

|---|---|

| 金利 | 年3.55%(固定金利) |

| 返済期間 | 最長18年 |

| 使いみち | 入学金、授業料、教材費、アパート代など幅広く対応 |

| 所得制限 | 世帯年収の上限あり(子どもの人数によって異なる) |

- 金利は2026年2月2日時点のものです。ひとり親家庭や低所得世帯には金利の優遇制度があります。最新の金利は日本政策金融公庫の公式サイトで確認してください。

最大のメリットは「資金が手に入るタイミング」にあります。

教育ローンは受験前や合格発表前から申し込むことができ、大学入学手続きの際に支払いを求められる「初年度納入金(入学金や前期授業料など)」という、もっとも重たい一括の支払いに間に合わせることができます。

ただし、2026年2月現在の国の教育ローンの金利は年3.55%(固定金利)となっており、お金を借りた翌月から(あるいは在学中は利息のみの)返済がスタートします。

また、世帯年収の上限(所得制限)や審査があるため、必ずしも希望額が満額借りられるとは限りません。国のローンで足りない場合や審査に通らなかった場合は、限度額が大きく設定されている民間銀行の教育ローンも比較検討のテーブルに上げる必要があります。

奨学金

奨学金は、学生本人が借りて卒業後に本人が返済する仕組みです。

日本学生支援機構(JASSO)の奨学金が最も利用者が多く、大学生の約半数が何らかの奨学金を利用しているとされています。

JASSOの奨学金には大きく2種類あります。

- 給付型奨学金

返済不要。住民税非課税世帯やそれに準じる世帯が対象。 - 貸与型奨学金

- (第一種):無利子で借りられる。成績と家計の基準あり。

- (第二種):有利子(上限年3%)で借りられる。基準はやや緩い。

給付型が使えればベストですが、世帯年収の基準があるため、対象外になるケースも少なくありません。その場合は貸与型の活用を考えてみてください。

奨学金のメリットは、在学中は返済が発生しないことです。卒業後に月額1〜2万円程度から返済が始まるため、学生時代の家計には影響しません。

ただし、「借金」であることには変わりないため、卒業後の返済負担をお子さん自身が背負うことになります。

将来の収入や生活設計と照らし合わせて、無理のない金額を借りることが大切です。

教育ローンと奨学金の併用は可能?

結論からいえば、教育ローンと奨学金は併用できます。むしろ、それぞれの弱点を補い合うために組み合わせて使うのが一般的です。

【教育ローンと奨学金の違い】

| 教育ローン | 奨学金 | |

| 借りる人 | 保護者 | 学生本人 |

| 返済開始 | 借入後すぐ | 卒業後 |

| 金利タイプ | 固定が多い | 固定または変動 |

| 資金の受取 | 一括(まとめて) | 毎月分割 |

奨学金は入学後から毎月分割で振り込まれるため、入学前に一括で支払う入学金には間に合いません。

そこで、入学金などまとまった初期費用は親が教育ローンで用意し、入学後の家賃や生活費、後期以降の学費は子どもが奨学金でまかなうというように、役割を分担させるのが基本的な考え方です。

ただし、併用するということは、親も子も含めた家庭全体で大きな借入を抱えることを意味します。どちらの制度でいくらまでなら無理なく返済できるのか、事前にしっかりシミュレーションしておくことが何より大切です。

まとめ

教育資金は、幼稚園から大学まですべて公立でも約1,000万円、私立中心であれば2,500万円を超えることもある大きな支出です。

しかし、児童手当の活用、国の支援制度の利用、預貯金・保険・NISAの組み合わせなど、準備の方法は多くあります。

もっとも大切なのは、早く始めること。月1万円でも0歳から18年間積み立てれば約216万円になり、児童手当と合わせるだけで大学費用の大半をカバーできます。

最初からすべてを決める必要はありません。まずはお子さんの進路をざっくりイメージしながら、今の家計でできることから始めてみてください。

何から手をつければいいかわからない場合は、ファイナンシャルプランナーなどの専門家に相談してみるのもおすすめです。

【FAQ】教育資金に関するよくある質問

※出典一覧

- 文部科学省「令和5年度子供の学習費調査」

- 日本政策金融公庫「令和3年度教育費負担の実態調査結果」

- こども家庭庁「児童手当」

- 文部科学省「高校生等への修学支援」

- 国税庁「直系尊属から教育資金の一括贈与を受けた場合の非課税」

- 日本政策金融公庫「教育一般貸付(国の教育ローン)」

- 政府広報オンライン「国の教育ローンをご利用ください」

- 金融広報中央委員会(知るぽると)「子どもの教育費、どう準備する?」