- がん保険が本当に必要なのかわからない

- 高額療養費制度があれば十分なのか知りたい

- 自分にはどのくらいの備えが必要なのか判断したい

- 加入前にチェックすべきポイントを知りたい

「高額療養費制度があるから、がん保険はいらないのでは?」

こう考える人は少なくありません。

たしかに公的制度は心強いですが、それだけでカバーできない出費があるのも事実です。 がんと診断されたとき、治療費と収入減が同時に押し寄せ、「入っておけばよかった」と後悔するケースも多く見られます。

この記事では、がん保険が「いらない人」と「必要な人」の違いを解説します。

あなたに合った備え方を一緒に考えてみましょう。

- 本記事では「がん保険」という言葉を、がん保険専用の商品に限らず、医療保険の特約なども含めた「がんのリスクに備える保障全体」を指す意味で使用しています。

この記事の監修者

四方 裕伸

ゆうりFP株式会社 代表

保険金によって支えられた多くの人々の現実を見てきた、家計×保険×住まい×老後資金を一体的に支援するコンサルタント。

生活設計と保険の現場で長年実務に携わり、その経験をもとに出版や動画解説を通じた情報発信を行っている。

家計相談や保険募集業務にも携わりながら、公的制度や家計全体のバランスを踏まえ、本当に必要な備えを見極める助言を行っている。

所属

ゆうりFP株式会社(代表)

資格

・CFP®

・一級ファイナンシャル・プランニング技能士

・トータルライフコンサルタント

※本記事で紹介する保険・サービス・商品は、監修者が特定の提供元を推奨・選定したものではありません。監修は、一般的な保険実務・制度の解釈、ならびに表現の妥当性確認を目的としています。加入・見直しの判断は、約款・重要事項説明書等を確認のうえ、各自の状況に合わせて行ってください。

この記事の監修者

四方 裕伸

ゆうりFP株式会社 代表

保険金によって支えられた多くの人々の現実を見てきた、家計×保険×住まい×老後資金を一体的に支援するコンサルタント。

生活設計と保険の現場で長年実務に携わり、その経験をもとに出版や動画解説を通じた情報発信を行っている。

家計相談や保険募集業務にも携わりながら、公的制度や家計全体のバランスを踏まえ、本当に必要な備えを見極める助言を行っている。

所属

ゆうりFP株式会社(代表)

資格

・CFP®

・一級ファイナンシャル・プランニング技能士

・トータルライフコンサルタント

※本記事で紹介するサービス・商品は、監修医師が特定の提供元を推奨・選定したものではありません。医師監修は、一般的な医学情報の確認を目的としています。※医師監修:ED治療のおすすめオンラインクリニックの選び方、ED治療をオンラインで受ける際の注意点とは?対策も紹介、ED治療のオンライン診療に関するよくある質問

【早見表】がん保険が必要な人・不要な人

がん保険が必要かどうかは、「貯蓄」「固定費」「収入保障」の3つで大きく変わります。

まずは早見表で、自分がどちらに近いかを確認してみましょう。

| 項目 | がん保険の 加入を検討したい人 | がん保険の 加入を急がない人 |

|---|---|---|

| 手元の現金 | 300万円未満 | 300万〜500万円以上ある |

| 毎月の 固定費 | 住宅ローンあり または扶養家族あり | 住宅ローンなし 扶養家族なし |

| 収入保障 | 自営業・フリーランスで保障なし | 会社員で傷病手当金あり |

| 治療の希望 | 先進医療・自由診療も 視野に入れたい | 保険診療の範囲でOK |

この表はあくまで目安です。次のチェックで、もう少し詳しく確認してみましょう。

3つの質問でわかる「あなたに必要か」チェック

以下の質問に答えてみてください。

高額療養費を使っても自己負担はゼロにならず、通院・薬代などが続くことがあります。

目安は 「生活の固定費×6か月+30〜70万円」(例:固定費30万円→210〜250万円)。

会社員なら傷病手当金で給与の約3分の2が最長1年6か月支給されます。

ただし、自営業やフリーランスにはこの制度がありません。

「標準治療(手術・抗がん剤・放射線など、保険が使える治療)」で十分だと思えますか?

それとも「先進医療や自由診療(保険適用外になりやすい治療・薬)」も選べるように備えたいですか?

四方 裕伸FP

四方 裕伸FP実際の相談でも、この3つは必ず確認しています。

なかでも大切なのは「すぐ使える現金」です。資産の総額があっても、すぐ使えなければ意味がありません。

いざというときに動かせる預貯金がどれくらいあるかで考えてみてください。

診断結果

チェック結果をもとに、3つのタイプに分けて考えてみましょう。

3つともYES

がん保険の優先度は低め

十分な現金があり、収入保障もあり、保険診療で納得できるなら、がん保険がなくても対応できる可能性が高いです。

ただし、「貯蓄を減らしたくない」という方は、診断一時金のみのシンプルな保険を検討してもよいでしょう。

本記事の「公的制度でカバーできる範囲と3つの落とし穴」で、制度の限界を押さえておくと安心です。

1〜2つがNO

がん保険を検討する価値あり

どこかに不安要素があるなら、その部分を補う保障を考えてみてください。

たとえば、収入保障がない方は診断一時金を手厚くする、先進医療を視野に入れたい方は先進医療特約を付けるといった選び方ができます。

本記事の「公的制度でカバーできる範囲と3つの落とし穴」と「貯金がいくらあればがん保険は不要?」の章で、自分に足りない備えが明確になります。

3つともNOの方

がん保険の必要性が高い

貯蓄・収入保障・治療の選択肢、すべてに不安があるなら、がん保険で備えておくことを強くおすすめします。

特に自営業で固定費が重い方は、診断一時金100万〜200万円を確保しておくと安心です。

本記事の「貯金がいくらあればがん保険は不要?」でシミュレーションを確認した後、「がん保険に加入するなら押さえたいチェックポイント」で具体的な選び方を把握しましょう。

結局、がん保険は必要?

\\ 自分に合う保険の相談先はどこ? //

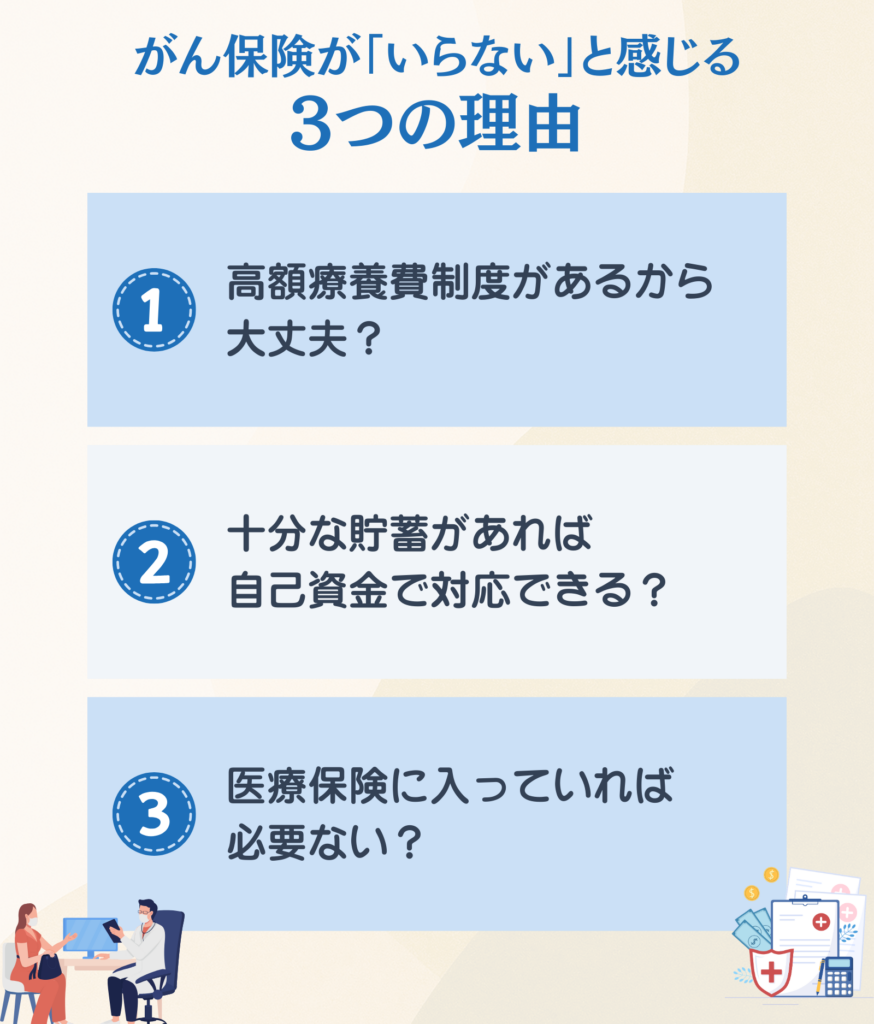

がん保険が「いらない」と感じる3つの理由

「がん保険は不要」と考える方には、いくつかの共通点があります。

ここでは代表的な3つの理由を整理し、それぞれの「落とし穴」も確認しておきましょう。

高額療養費制度があるから大丈夫?

日本には高額療養費制度があり、医療費の自己負担には上限が設けられています。70歳未満で年収約370万〜770万円の会社員であれば、ひと月の自己負担は約8万〜9万円程度に収まります。

「月8万円程度なら、わざわざ保険に入る必要はない」と感じるのは自然なことです。

ただし、この制度には対象外の費用があります。入院中の食事代、差額ベッド代、先進医療の技術料などは全額自己負担です。また、治療が数か月、数年と続けば「月8万円×治療月数」の負担が積み重なります。

四方 裕伸FP相談の現場でも、高額療養費制度だけで安心と考えている方は少なくありません。

ただし、差額ベッド代など対象外の費用や、治療が月をまたぐことで自己負担が増えることもあります。医療費だけでなく、家計全体で考えることが大切です。

制度があるから安心とは言い切れない点を、頭に入れておきましょう。

十分な貯蓄があれば自己資金で対応できる?

「貯蓄が数百万円あるから、万が一のときは自分のお金で対応できる」と考える方も多いでしょう。

たしかに、すぐに使える現金が十分にあれば、がん保険の優先度は下がります。しかし、注意したいのは「その貯蓄の中身」です。

たとえば資産の大半が株式や投資信託の場合、換金するタイミングによっては損失が出る可能性があります。また、老後資金や教育費として貯めているお金を治療費に充てることに抵抗を感じる方も少なくありません。

「貯蓄がある」と「すぐに使える現金がある」は、必ずしもイコールではないのです。

医療保険に入っていれば必要ない?

すでに医療保険に加入している方は、「がん保険を追加する意味がない」と判断するかもしれません。

しかし、医療保険の入院給付金は1日あたり5,000〜10,000円が一般的です。がんの平均入院日数は約14日と短くなっており、日額5,000円なら受け取れる金額は7万円程度にとどまります。

さらに、現在のがん治療は入院より通院が主流です。抗がん剤治療や放射線治療は外来で行われることが多く、入院給付金だけでは通院中の費用をカバーしきれません。

今の医療保険で「がんになったときに十分か」を、一度確認しておくことをおすすめします。

保障の重複や不足を整理したい場合は、医療保険の見直しで確認したいポイント も参考になります。

がん保険は不要?公的制度がカバーできる範囲と「3つの落とし穴」

がん保険が本当に必要かどうかを判断するには、公的制度でカバーできる範囲を正しく理解することが欠かせません。

ここでは、公的医療保険の仕組みと、制度の対象外となる費用について解説します。

3割負担・高額療養費制度の仕組み

日本の公的医療保険では、保険診療を受けた場合の自己負担は原則3割です。残りの7割は健康保険が負担してくれます。

さらに、医療費が高額になった場合は「高額療養費制度」が適用されます。

| 3割負担 | 保険診療なら自己負担は3割。残り7割は健康保険が負担 |

|---|---|

| 高額療養費制度 | ひと月の自己負担に上限あり。超えた分は払い戻し |

70歳未満で年収約370万〜770万円の会社員の場合、自己負担の上限は月額約8万〜9万円程度です。100万円の医療費がかかっても、最終的な負担は上限額までに収まります。

また、同じ月に高額療養費が3回以上続くと、4回目以降は「多数回該当」として上限がさらに下がります。事前に「限度額適用認定証」を取得しておけば、窓口での支払いを上限額に抑えることも可能です。

公的制度を活用すれば、保険診療の範囲内であれば大きな負担にはなりにくいといえるでしょう。

ただし、カバーされるのはあくまで「保険診療」に限られます。ここから先が「穴」になる部分です。

落とし穴①:制度対象外の費用

高額療養費制度があっても、対象外となる費用は全額自己負担です。

| 費用項目 | 内容 | 目安金額 |

|---|---|---|

| 差額 ベッド代 | 個室・少人数部屋を希望した場合 | 1日6,000円〜 10,000円以上 |

| 入院中の 食事代 | 1食約510円×3食 | 1か月で約4万円 |

| 先進医療の 技術料 | 重粒子線治療、陽子線治療など | 約300万〜 350万円 |

| 自由診療費 | 未承認の治療など | 月に数十万〜 100万円以上 |

| 交通費 | 通院時の電車・バス・タクシー代 | 通院回数 ×往復運賃 |

| ウィッグ・ 補正下着 | 抗がん剤による脱毛対策など | 数万〜 十数万円 |

四方 裕伸FP高額療養費制度は重要な制度ですが、相談現場では制度の外でお金がかかる場面も多く見てきました。抗がん剤治療でウィッグを用意して笑顔になる方や、お見舞いの人に売店でお菓子を買ってあげる姿は忘れられません。

介護の相談や家族の交通費など、治療費の数字だけでは見えない出費も少なくありません。

先進医療は厚生労働省が認めた高度な治療で、診察や入院には保険が使えます。

ただし、治療の「技術料」は全額自己負担となります。がん治療で代表的な重粒子線治療や陽子線治療は、技術料だけで300万円前後かかることがあります。

自由診療を選ぶと、さらに費用は高くなります。原則として保険診療との併用ができないため、すべてが自己負担になってしまいます。

一つひとつは小さな金額でも、治療が長引くほど積み上がっていく点に注意が必要です。

落とし穴②:長期化する通院治療・薬代

現在のがん治療は、入院期間が短くなり、通院で治療を続けるケースが増えています。

厚生労働省の「令和5年患者調査」によると、がんの平均入院日数は約14日と短期化しています。

退院後は抗がん剤治療や放射線治療で通院を続けるケースが多く、数か月から1年以上にわたって通院治療が続くことも珍しくありません。

高額療養費制度を使えば、ひと月の自己負担は上限内に収まります。しかし、治療が続く限り「上限額×月数」の負担が発生します。

| 治療期間 | 自己負担の目安 (月8万円の場合) |

|---|---|

| 半年 | 約50万円 |

| 1年 | 約100万円 |

| 3年 | 約300万円 |

| 5年 | 約500万円 |

通院のたびに発生する交通費や薬代も、じわじわと家計を圧迫していきます。

落とし穴③:治療中の収入減

がんの治療中は、仕事を休んだり働く時間を減らしたりせざるを得ないケースが多いです。

| 使える制度 | 収入への影響 | |

|---|---|---|

| 会社員 | 傷病手当金 給与の約2/3 最長1年6か月 | 約1/3は 減収になる |

| 自営業・ フリーランス | なし | 働けなければ 収入ゼロ |

会社員には傷病手当金がありますが、支給額は給与の約3分の2にとどまります。月収30万円の人なら、月約10万円の減収です。支給期間は最長1年6か月で、それを超えると収入保障はなくなります。

また、傷病手当金は申請から支給まで時間がかかることがあります。治療中の生活費は「いったん立て替え」が必要になるケースもあるため、手元資金の厚みが重要です。

自営業やフリーランスには、傷病手当金自体がありません。働けなくなった瞬間から収入はゼロになる可能性があります。蓄えがなければ、生活費すらままならなくなる深刻なリスクを抱えています。

支出が増えるのに収入は減る。この「二重のダメージ」が、公的制度だけでは埋まらない最大の穴といえます。

四方 裕伸FP治療費の備えは意識していても、収入減まで想定している方は少数派です。

特に自営業の方は、「収入の穴」を埋める手段を複数持っておくことを強くおすすめします。

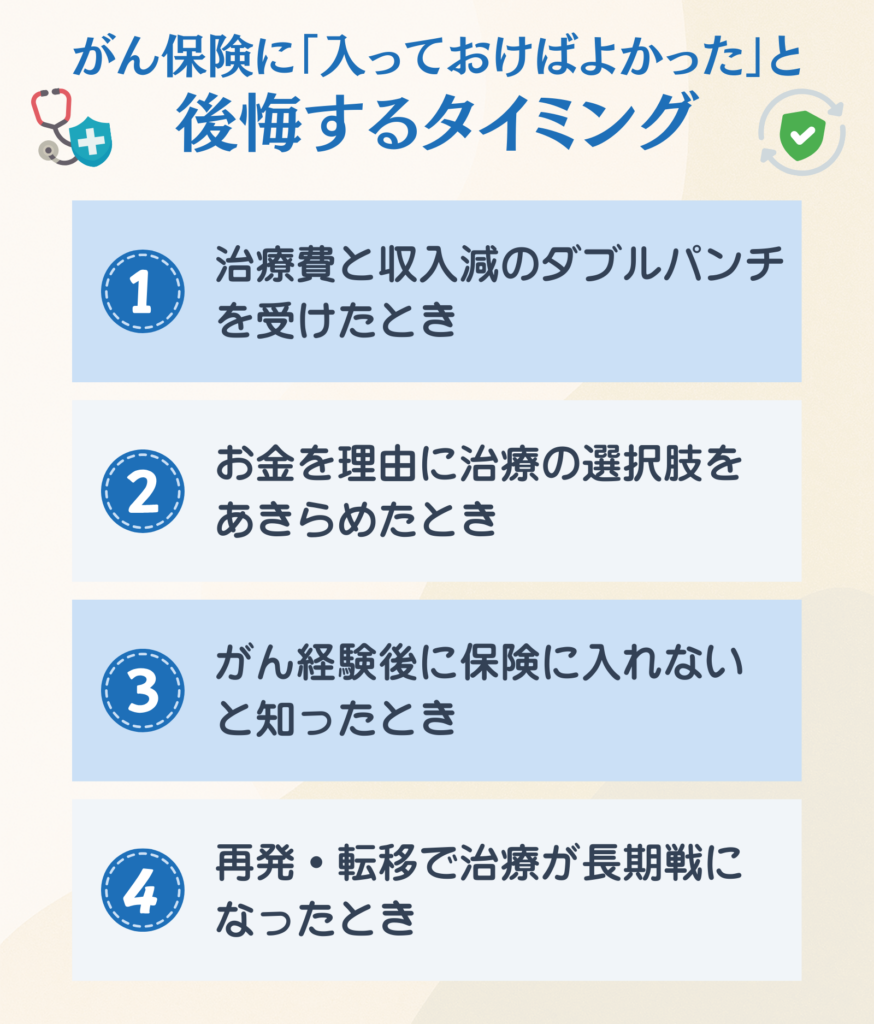

がん保険に「入っておけばよかった」と後悔するタイミング

がん保険に入らなかったことを後悔するのは、どんなタイミングでしょうか。

ここでは、実際に「入っておけばよかった」と感じやすい4つの場面を紹介します。

治療費と収入減のダブルパンチを受けたとき

がんと診断されたとき、多くの人が直面するのは「お金の問題」です。

治療のために仕事を休めば収入は減ります。一方で、医療費に加えて通院の交通費、入院中の日用品代、家族の生活費など、支出は増えていきます。

「収入が減っているのに支出は増える」という状況は、事前に想像していた以上に家計を圧迫します。

がん保険に入っていれば、診断一時金などでまとまった資金を確保できます。治療費にも生活費にも使える「自由なお金」があるかどうかで、精神的な余裕は大きく変わってくるでしょう。

四方 裕伸FP診断一時金の最大の強みは、使い道が自由な点です。

医療費だけでなく、生活費や家事代行、通院の交通費など表に出にくい出費にも充てられるため、治療中の家計を支える資金として役立つことがあります。

さらに、治療後の家計の立て直しに活用されるケースもあります。

お金を理由に治療の選択肢をあきらめたとき

がん治療では、医師から複数の選択肢を提示されることがあります。標準治療に加え、先進医療や自由診療を勧められるケースもあるでしょう。

しかし、先進医療の技術料の中には数百万円に及ぶものがあります。自由診療に至っては、さらに高額になることがあります。「効果が期待できる」と言われても、費用を理由に断念せざるを得ない人は少なくありません。

このとき、「がん保険に入っていれば、違う選択ができたかもしれない」という後悔が生まれやすいです。特に、先進医療特約を付けていれば技術料の全額をカバーできた可能性があります。

治療の選択肢は、命や生活の質に直結します。経済的な理由でその選択肢を狭めなくて済むよう、事前の備えが重要となります。

がん経験後に保険に入れないと知ったとき

がんを経験した後、新たにがん保険に加入しようとすると、大きな壁にぶつかることがあります。

多くのがん保険では、過去にがんの診断を受けたことがあると加入を断られます。加入できたとしても、保険料が大幅に上がったり、一定期間は給付の対象外となる条件が付いたりするケースが多いです。

「完治したから大丈夫」と思っていても、保険会社の審査では「がん経験者」として扱われます。5年以上経過すれば加入できる商品もありますが、選択肢は限られてきます。

「健康なうちに入っておけばよかった」という後悔は、このタイミングで最も強く感じやすいです。がん保険は、いざ必要になってからでは手遅れになりやすい商品だと認識しておきたいです。

再発・転移で治療が長期戦になったとき

がんは、一度治療を終えても再発や転移のリスクがある病気です。

再発が見つかれば、再び治療が始まります。治療が数か月、数年と続けば、自己負担も積み上がっていきます。

さらに、再発時は精神的なダメージも大きく、仕事を続けられるか、収入を維持できるかという不安も重なります。

がん保険の中には、再発・転移時にも診断一時金が受け取れるタイプがあります。

「1年に1回」「2年に1回」など条件は商品によって異なりますが、繰り返し給付を受けられる保障があれば、長期戦にも備えられます。

貯金がいくらあればがん保険は不要?

「貯蓄があればがん保険はいらない」とよく言われますが、具体的にいくらあれば安心なのでしょうか。

実は、金額だけでなく「固定費」「収入保障の有無」「現金の比率」によっても判断が変わります。

ここでは、必要な貯蓄額の考え方と、ケース別のシミュレーションを紹介します。

がん治療にかかる費用の目安

まず、がん治療にどのくらいの費用がかかるのかを確認しておきましょう。

| 内容 | 目安金額 | |

|---|---|---|

| 入院費用 (総額) | 手術・入院を含む治療費 | 約60万〜 180万円 |

| 外来費用 (1回あたり) | 通院での検査・ 治療費 | 約3万〜11万円 |

| 高額療養費 適用後の自己負担 | 保険診療の範囲内 | 約8万〜9万円 |

| 先進医療 (技術料) | 重粒子線治療、 陽子線治療など | 約300万〜 350万円 |

- 厚生労働省「医療給付実態調査(令和4年度)」をもとに作成

- ※総医療費は治療にかかった全体の費用(10割)。自己負担は高額療養費制度を使った後に実際に支払う目安

高額療養費制度を使えば、70歳未満で年収約370万〜770万円の会社員の場合、保険診療の自己負担は、月額8万〜9万円程度に抑えられます。

ただし、先進医療を選ぶと技術料だけで300万円前後が上乗せされることがあります。

治療が長期化すれば、「月8万円×治療月数」の負担が積み重なることも忘れないでください。

必要な貯金額を計算する方法

がん保険が不要かどうかを判断するには、「がんになったときに必要な金額」を把握する必要があります。

計算の基本となるのは、以下の3つの費用です。

| 費用項目 | 内容 | 年間の目安 |

|---|---|---|

| 医療費 (自己負担分) | 高額療養費適用後+対象外費用 | 約100万〜200万円 |

| 収入減を 補う分 | 傷病手当金でカバーできない減収分 | 約100万〜120万円 (会社員の場合) |

| その他の費用 | 差額ベッド代、交通費、日用品など | 約20万円~100万円 |

これらを合計すると、1年間の治療で200万〜300万円前後の資金が必要になるケースも想定されます。治療が長期化すれば、さらに増える可能性があります。

この金額を「すぐに使える現金」で確保できているかどうかが、がん保険の要否を判断するポイントです。

ケース別シミュレーション

具体的なケースで、がん保険の必要性を考えてみましょう。

ケース1:貯蓄が多い独身会社員の場合

- 40代

- 会社員

- 月給35万円

| 家族構成 | 独身・扶養家族なし |

|---|---|

| 固定費 | 住宅ローンなし・毎月の支出は低め |

| 収入保障 | 傷病手当金あり(月約23万円) |

| 貯蓄 | 500万円(現金) |

月々の生活費が20万円以下であれば、傷病手当金だけで生活費はまかなえます。

医療費や対象外費用を合わせて年間150万円かかっても、貯蓄から十分対応可能。数年の治療にも耐えられる余力があります。

結論

がん保険の優先度は低い

ただし、「貯蓄を減らしたくない」という考えがあるなら、診断一時金のみのシンプルながん保険を検討する価値はあります。

ケース2:固定費が高い共働き子育て世帯の場合

- 40代/共働き夫婦

- 会社員

- 月給35万円

| 家族構成 | 夫婦+子ども2人 |

|---|---|

| 固定費 | 住宅ローン月12万円+教育費月5万円 |

| 収入保障 | 傷病手当金あり(月約20万円) |

| 貯蓄 | 300万円(現金) |

固定費(住宅ローン・教育費)が大きい家庭は、収入減の影響が直撃します。

夫婦のどちらかががんになると、傷病手当金は月約20万円です。しかし、住宅ローンと教育費だけで月17万円が出ていくため、生活費を合わせるとギリギリか赤字になる可能性があります。

治療が1〜2年続けば、貯蓄は底をつくリスクがあります。

結論

がん保険の必要性は高い

四方 裕伸FP子育て世帯では、看病や子どもの世話でもう一方の働き方にも影響が出ることが珍しくありません。団信のがん保障特約も条件が商品ごとに大きく異なるため、ご自身の契約内容を一度確認しておきましょう。

診断一時金100万〜200万円を確保しておくことで、収入減と固定費の板挟みに対応しやすくなります。

なお、住宅ローンがある方は、団信(団体信用生命保険)に「がん保障特約」が付いているかも確認しておきましょう。保障内容や支払条件は契約によって異なります。

ケース3:収入が止まる自営業の場合

- 50代

- 自営業

- 月給50万円

| 家族構成 | 単身 |

|---|---|

| 固定費 | 生活費月25万円 |

| 収入保障 | なし(傷病手当金の対象外) |

| 貯蓄 | 400万円(現金) |

自営業やフリーランスには傷病手当金がありません。働けなくなった瞬間から、収入はゼロになります。

月25万円の生活費だけでも、約16か月で貯蓄が底をつきます。ここに医療費やその他の出費が加われば、さらに短くなります。

結論

がん保険の必要性は高い

診断一時金100万〜200万円があれば、治療に専念しながら生活を維持しやすくなります。会社員以上に、がん保険の「収入の穴埋め」機能が重要になるケースです。

すぐ使える現金と投資資産は分けて考える

「貯蓄が十分にある」といっても、その内訳には注意が必要です。

| 資産の種類 | すぐに 使えるか | 注意点 |

|---|---|---|

| 預貯金 | すぐ使える | 治療費に充てられる |

| 投資信託・ 株式 | タイミング次第 | 換金時に損失が出る可能性 |

| 不動産・保険の 解約返戻金 | 時間がかかる | 急な出費には対応しにくい |

たとえば、1,000万円の資産があっても、800万円が株式や投資信託であれば、すぐに現金化できるとは限りません。

相場の状況によっては、換金時に損失が出る可能性もあります。

- 半年〜1年分の生活費+医療費(100万〜200万円)を現金で確保できていれば、がん保険の優先度は下がる

- それが難しい場合は、がん保険で備えることを検討

がん治療に必要な資金は、「すぐに使える現金」でなければ意味がありません。総資産ではなく、預貯金の残高を基準に判断しましょう。

四方 裕伸FP「治療費のために底値で売却する」という最悪のシナリオを避けるためにも、生活防衛資金と投資資金は明確に分けて管理しておくことが大切です。

がん保険が必要な人必見!加入前のチェックポイント

がん保険への加入を決めたら、次は保障内容の選び方が重要です。

ここでは、加入前に確認しておきたいポイントを4つに絞って解説します。

- 優先すべき保障内容は?

- 支払い条件の落とし穴

- 今の保障とかぶってない?

- 保険料を上げないコツは?

保障の優先順位や必要額の考え方から整理したい方は、がん保険の選び方を基礎から解説した記事 も参考にしてください。

優先すべき保障内容は?

がん保険を選ぶ際、すべての保障を手厚くすると保険料が高くなります。優先順位をつけて、自分に必要な保障に絞ることが大切です。

【保障内容の優先順位】

| 優先度 | 保障内容 | 理由 |

|---|---|---|

| ★★★ | 診断一時金 | 使い道が自由。治療費にも生活費にも使える |

| ★★☆ | 通院・薬物治療保障 | 通院主流の今、入院給付金だけでは不十分 |

| ★★☆ | 先進医療特約 | 月100〜200円で数百万円をカバーできる |

| ★☆☆ | 入院給付金 | 入院日数が短期化しており、優先度は低め |

最も重視すべきは「診断一時金(診断給付金)」です。がんと診断された時点でまとまった金額を受け取れるため、治療費にも生活費にも柔軟に使えます。

次に優先したいのは「通院・薬物治療の保障」です。現在のがん治療は通院が主流で、入院日数は短くなっています。抗がん剤治療や放射線治療は通院で行われることが多いため、入院給付金だけでは対応しきれません。

「先進医療特約」もコストパフォーマンスが高い保障です。月100〜200円程度の保険料で、万が一のときに数百万円の費用をカバーできます。

支払い条件の落とし穴

がん保険には、注意すべき「落とし穴」がいくつかあります。

加入前に必ず確認しておきましょう。

【チェックすべき3つのポイント】

| 落とし穴 | 内容 | 確認すべきこと |

|---|---|---|

| 免責期間 | 加入後90日間は保障対象外 | 期間内にがんが見つかると契約が無効になることも |

| 上皮内がんの 扱い | 初期がんは対象外や半額のケースあり | 女性は子宮頸部の上皮内がんに注意 |

| 支払い回数・ 条件 | 初回のみ/複数回など商品で異なる | 再発時の条件(入院が必要、1年に1回など)を確認 |

特に「上皮内がん」の扱いは見落としがちです。

上皮内がんは初期のがんで、転移リスクが低いとされます。しかし、保険商品によっては上皮内がんが保障対象外だったり、給付金額が半額になったりすることがあります。

女性に多い子宮頸部の上皮内がんなどは、保障されるかどうかを確認しておきたいです。

また、「診断一時金の支払い回数」も重要です。再発リスクを考慮するなら、複数回支給されるタイプを選ぶとよいでしょう。

四方 裕伸FPがん保険は商品ごとに給付条件の設計が大きく異なります。上皮内がんの扱い、診断一時金の支払条件、再発時の給付条件などは保険会社によって考え方が違い、同じように見える商品でも給付範囲が大きく異なることがあります。

保険料や宣伝だけで判断するのではなく、「どのようなケースで給付されるか」という出口の条件を確認しておくことが重要です。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

今の保障とかぶっていないか

がん保険を検討する前に、すでに加入している保険を棚卸ししましょう。

保障内容が重複すると、保険料のムダが生じます。

【確認すべき保険・制度】

| 確認先 | チェックポイント |

|---|---|

| 医療保険 | がん特約を付けていれば、診断一時金や入院給付金が出る場合あり |

| 勤務先の団体保険 | 福利厚生としてがん保障を提供している企業もある |

| 健康保険組合 | 高額療養費に加えて「付加給付」があれば自己負担がさらに軽減 |

| 共済 | 入院・手術の保障はあるが、がん特化の保障は手薄なことが多い |

保険の棚卸しをすることで、「足りない部分」が明確になります。

必要な保障だけを追加することで、無駄なく備えられます。

すでにがん保障に入っていて内容の古さや重複が気になる方は、がん保険の見直しで確認したいポイント もあわせてチェックしておきましょう。

保険料を上げないコツ

がん保険の保険料を抑えるには、以下の3つのポイントを意識しましょう。

【保険料を抑える3つのコツ】

| ポイント | 内容 | 注意点 |

|---|---|---|

| 保険期間の 見直し | 定期タイプなら保険料を抑えられる | 更新時に保険料が上がる |

| 保障額の 適正化 | 100万〜200万円程度を目安に | 過剰な保障は保険料増に直結 |

| 特約の 絞り込み | 優先度の高い保障に絞る | あれこれ付けると保険料が膨らむ |

診断一時金を300万円や500万円に設定すれば安心感は増しますが、保険料も上がります

治療費と収入減をカバーできる100万〜200万円程度を目安に、過剰な保障を避けるとよいでしょう。

保険料と保障のバランスを見極め、無理のない範囲で備えることが大切です。

四方 裕伸FP保険相談では、がんを心配して来られる方が最も多い印象があります。

ただし、団信や三大疾病保障など、がん保険以外の保障でリスクがカバーされているケースもあります。保障を個別に見るのではなく、家計全体で整理できる方ほど、結果として保険料を抑えやすくなります。

まとめ:がん保険の要否は「自分の状況」で判断しよう

がん保険が必要かどうかは、「貯蓄額」「固定費の重さ」「収入保障の有無」によって異なります。

高額療養費制度や傷病手当金などの公的制度は心強い味方ですが、先進医療や差額ベッド代、治療中の収入減まではカバーできません。

すぐに使える現金が300万〜500万円以上あり、固定費も少ない人であれば、がん保険の優先度は低めです。

一方、住宅ローンや教育費を抱えている人、自営業で収入保障がない人は、診断一時金で備えておく価値があります。

大切なのは、「自分ががんになったとき、いくら必要か」を具体的にシミュレーションすること。

この記事を参考に、あなたに合った備え方を検討してみてください。

四方 裕伸FP大切なのは「入るか入らないか」ではなく、不足分をどう埋めるかという視点です。貯蓄や既存の保障で足りるなら、保険は最小限で構いません。

足りない部分だけを診断一時金で補い、先進医療にも備えておく。こうした考え方が、結果として無理のない家計につながります。

また、悩んだ際は保険のプロに相談してみるのもおすすめです。

家計の状況や働き方を踏まえて一緒に整理してもらうことで、必要な保障と不要な保障が明確になり、納得感のある判断ができるでしょう。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

がん保険の必要性に関するよくある質問

がん保険が必要かどうか、どう判断すればいいですか?

「貯蓄」「収入保障」「治療の希望範囲」の3つを軸に判断できます。

具体的には、①すぐ使える現金で医療費+半年分の生活費を賄えるか、②働けなくなったときに収入を補う手段(傷病手当金など)があるか、③保険診療の範囲内で納得できるか、の3点です。

3つとも問題なければ優先度は低め、1つでも不安があれば不足部分を補う保障を検討する価値があります。本記事の「3つの質問でわかる『あなたに必要か』チェック」もあわせてご確認ください。

高額療養費があれば、がん保険はいらない?不足しやすい費用は?

高額療養費制度は心強い仕組みですが、すべての費用をカバーできるわけではありません。

対象となるのは「保険診療」に限られ、入院時の食事代、差額ベッド代、先進医療の技術料、自由診療費などは対象外となります。また、治療中の収入減は制度の守備範囲外です。

さらに、高額療養費は「後から戻ってくる」仕組みのため、一時的に立て替え払いが必要になるケースもあります。限度額適用認定証を事前に取得していれば窓口負担を抑えられますが、手続きが間に合わないこともあるでしょう。

「高額療養費があるから安心」とは言い切れません。制度でカバーされない部分にどう備えるかを考えることが、がん保険の検討につながります。

貯金がいくらあればがん保険はいらない?

明確な基準はありませんが、ひとつの目安として「すぐに使える現金が300万〜500万円以上」あれば、がん保険の優先度は下がると考えてよいです。

ただし、この金額は個人の状況によって変わります。固定費が重い家庭や、自営業で傷病手当金がない人は、より多くの備えが必要になります。逆に、固定費が低く、収入保障がある会社員であれば、少ない貯蓄でも対応できる可能性があります。

また、投資資産は「すぐに使える現金」とは限りません。相場状況によっては換金時に損失が出ることもあるため、預貯金の残高で判断するのが確実です。

自分のライフスタイルや家計状況を踏まえ、必要な貯蓄額を見積もることが大切です。

先進医療を受けると自己負担はいくらかかる?

先進医療を受ける場合、技術料は全額自己負担となります。

がん治療で代表的な先進医療は、重粒子線治療と陽子線治療です。2025年時点で、先進医療として受ける場合の技術料は、重粒子線治療が約314万〜350万円、陽子線治療が約288万〜350万円程度とされています。

なお、近年は保険適用の範囲が拡大しており、前立腺がんや頭頸部がん、一部の肺がんなどでは保険診療として受けられるケースも増えています。治療を検討する際は、その時点での適用範囲を医療機関に確認することが重要です。

先進医療特約を付けていれば、技術料の自己負担をカバーできます。保険料は月100〜300円程度と安価なため、付けておくと安心でしょう。

会社員と自営業で必要な備えが違うのはなぜ?

会社員と自営業では、使える公的制度に大きな差があるためです。

会社員が業務外の病気で働けなくなった場合、健康保険から傷病手当金が支給されます。金額は給与の約3分の2で、最長1年6か月間受け取れます。収入がゼロになるわけではないため、ある程度の生活は維持できます。

一方、自営業やフリーランスには傷病手当金がありません。国民健康保険にはこの給付が原則として存在しないためです。働けなくなれば、収入は即ゼロになる可能性があります。

このため、自営業者はがん保険の必要性が会社員よりも高いといえます。診断一時金で当座の生活費を確保できれば、治療に専念しやすくなります。働き方によって、備えるべき金額や方法が変わることを意識しておきたいです。

医療保険に入っていれば、がん保険は不要?

医療保険に加入していても、がんに対する保障が十分とは限りません。

医療保険の入院給付金は、1日あたり5,000〜10,000円が一般的です。がんの平均入院日数は約14日程度と短くなっており、日額5,000円なら7万円程度しか受け取れない計算になります。

また、現在のがん治療は通院が主流です。抗がん剤治療や放射線治療は外来で行われることが多く、入院給付金だけでは対応しきれません。

医療保険にがん特約を付けている場合でも、診断一時金の金額や、上皮内がんの扱い、支払い回数などを確認しておくことが重要です。「医療保険があるから大丈夫」と安心せず、がんに対する保障が十分かどうかを見直してみるとよいでしょう。

そもそも医療保険自体の必要性から整理したい方は、医療保険はいらないと言われる理由と必要な人の特徴 も確認してみてください。

診断一時金は50万・100万・200万のどれがいい?

一般的には「100万円」を目安にする人が多いです。

年収約370万〜770万円の人であれば、高額療養費を使った場合の自己負担は年間約100万円前後です。生活費の補填や対象外費用を含めても、100万円あればひとまず1年間の治療には対応しやすいです。

ただし、自営業で収入保障がない人や、固定費が重い家庭では、150万〜200万円程度を検討してもよいでしょう。逆に、十分な貯蓄がある人や、固定費が低い人であれば、50万円でも対応できる可能性があります。

診断一時金の金額が大きくなるほど保険料も上がります。自分の家計状況と、万が一のときに必要な金額を照らし合わせて判断することが大切です。

加入後90日以内にがんが見つかったらどうなる?

がん保険には一般的に「免責期間(待機期間)」があり、加入後90日間または3か月間は保障の対象外となります。

この期間内にがんと診断された場合、保険金や給付金を受け取ることはできません。さらに、多くの保険では契約自体が「無効」となり、保障は一切受けられなくなります。

「無効」の場合、それまでに支払った保険料は返金されることが多いですが、保険契約がなかったことになるため、以降の保障もなくなります。

免責期間が設けられているのは、がんの疑いを抱えながら加入し、直後に給付を受けようとするモラルリスクを防ぐためです。

がん保険は、健康なうちに加入しておくことが重要です。「いつか入ろう」と先延ばしにしていると、免責期間中にがんが見つかり、保障を受けられないという事態に陥りかねません。

この記事の監修者

四方 裕伸

ゆうりFP株式会社 代表

保険金によって支えられた多くの人々の現実を見てきた、家計×保険×住まい×老後資金を一体的に支援するコンサルタント。

生活設計と保険の現場で長年実務に携わり、その経験をもとに出版や動画解説を通じた情報発信を行っている。

家計相談や保険募集業務にも携わりながら、公的制度や家計全体のバランスを踏まえ、本当に必要な備えを見極める助言を行っている。

所属

ゆうりFP株式会社(代表)

資格

・CFP®

・一級ファイナンシャル・プランニング技能士

・トータルライフコンサルタント

※本記事で紹介する保険・サービス・商品は、監修者が特定の提供元を推奨・選定したものではありません。監修は、一般的な保険実務・制度の解釈、ならびに表現の妥当性確認を目的としています。加入・見直しの判断は、約款・重要事項説明書等を確認のうえ、各自の状況に合わせて行ってください。

参考・出典

- 全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」(公表日/更新日:日付不明)

- 公益社団法人全日本病院協会「診療アウトカム評価事業」(公表日/更新日:日付不明)

- 厚生労働省「医療給付実態調査」(公表日/更新日:2025-07-31)

- 厚生労働省「令和5年6月30日時点で実施されていた先進医療の実績報告について」(公表日/更新日:2023-06-30)

- 重粒子線治療ガイド「治療費用」(公表日/更新日:日付不明)

- 公益財団法人生命保険文化センター「ガン保険」(公表日/更新日:日付不明)

- 厚生労働省「高額療養費制度を利用される皆さまへ」(公表日/更新日:2018-08)

- 厚生労働省「令和5年(2023)患者調査」(公表日/更新日:2024-12-20)