学資保険は一括で払ったほうが得なの?

一時払いと全期前納って何が違うの?

返戻率の高さに惹かれつつも、本当に得かどうか迷う方は少なくありません。

実は、返戻率だけで支払方法を選ぶと損をすることがあります。生命保険料控除や払込免除、満期時の課税、家計の柔軟性まで含めて比べないと、正確な損得は見えてきません。

本記事では、一時払い・全期前納・年払いの違いを整理し、ケース別のシミュレーションや税金の注意点までまとめています。ぜひ一読ください。

- 一時払い・全期前納・年払いの仕組みと税務上の違い

- 一括払いが得かどうかを見極める3つの判断基準

- 家計タイプ別のシミュレーションと最適な支払方法の選び方

- 商品比較で見落としやすい税金・契約の注意点

- 本記事の数値情報は、2026年3月時点の法令・統計(基準日は2025年4月~2026年2月)に基づいています。最新情報は公式サイトで確認してください。

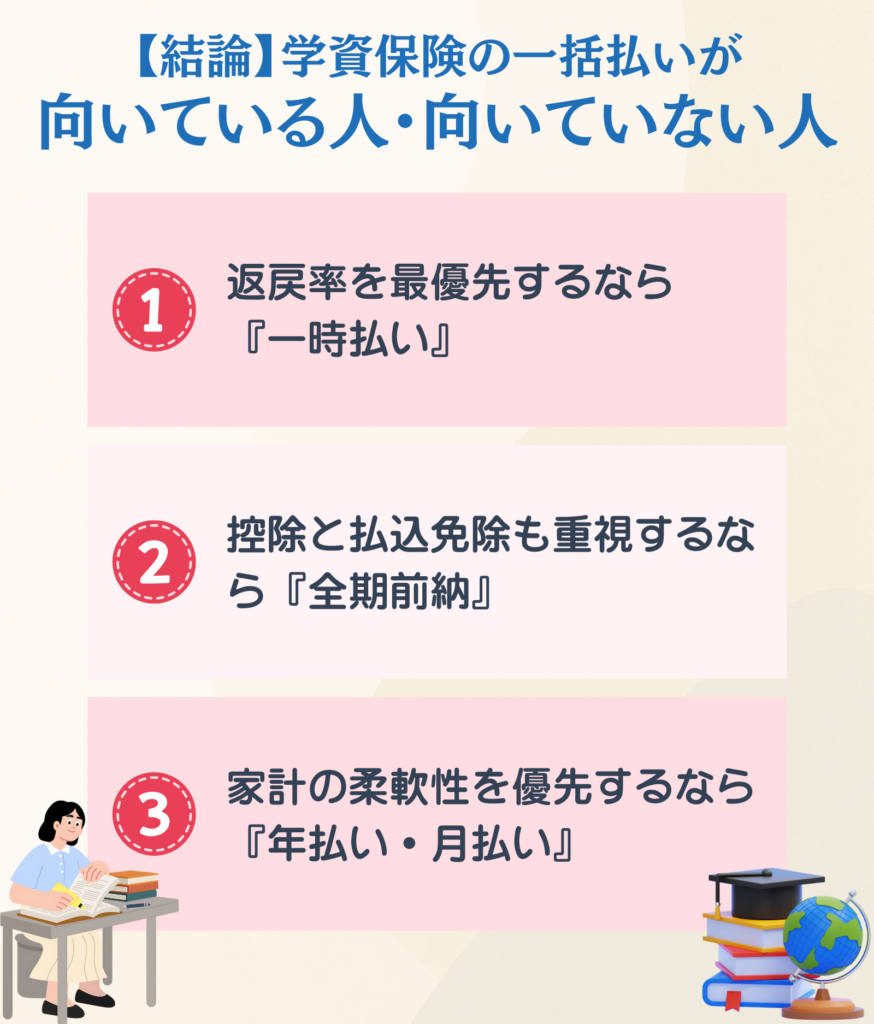

【結論】学資保険の一括払いが向いている人・向いていない人

学資保険の支払方法は、返戻率だけで選ぶと判断を誤りやすいポイントです。

一時払い(契約時に全額を払い込む方式)は返戻率が高いのは事実ですが、その後の家計の余裕や、生命保険料控除の活用可否、払込免除の保障機能まで含めて見なければ、本当に得かどうかは判断できません。

まず最初に確認すべきは、一括で払い込んだあとも生活防衛資金を十分に残せるか、という点です。二人以上世帯の月間消費支出は約31.4万円。その6か月分にあたる約188.4万円が、一般的な防衛資金の目安です。

仮に学資保険に200万円を一括で払い込むなら、それとは別に少なくとも約188.4万円の貯蓄を確保しておく必要があります。これが最初の絶対条件です。

そのうえで、以下の3つの観点によって最適な選択肢が変わります。

返戻率を最優先するなら『一時払い』

控除枠をほぼ使い切っていて、手元資金にも余裕がある家庭なら、一時払いで返戻率を優先する選択肢があります。

一時払いには「生命保険料控除が初年度の1回しか使えない」というデメリットがあります。しかし、すでに他の保険で控除枠をほぼ使い切っている家庭であれば、このデメリットはほとんど影響しません。

控除で得られる節税額が小さいなら、素直に返戻率の高さで選んだほうが合理的です。

具体的に比較してみましょう。

年間保険料が8万円を超える場合、一般生命保険料控除(新契約)の上限は4万円です。所得税率20%の世帯であれば、控除による節税額は年間8,000円程度です。

一方、一時払いにするとどれくらい得になるのか。

たとえば、たとえば保険料200万円で返戻率に1%の差がつく場合、受取額の差は2万円になります。つまり、年払いで毎年8,000円の節税を受けるよりも、一時払いで2万円多く受け取るほうが金額としては大きいわけです。

こうした条件に当てはまるなら、一時払いを候補に入れて各商品の設計書を比較してみる価値があります。

ただし、返戻率の数字はあくまで見込みです。満期時の課税方法や解約返戻金の推移、払込免除が本当に不要かどうかを約款で確認したうえで判断してください。

控除と払込免除も重視するなら『全期前納』

共働きで課税所得があり、控除枠にまだ余地がある家庭や、払込免除の保障を重視する家庭には、全期前納が有力な選択肢です。

全期前納は契約時に全額をまとめて預けますが、税務上は毎年の保険料に按分して控除を申告できる仕組みです。そのため、毎年継続して控除の恩恵を受けられます。

また、2026年分に限り、23歳未満の扶養親族がいる世帯では、一般生命保険料控除の所得税上限が通常の4万円から6万円に引き上げられます。控除額が増える分、節税効果も大きくなります。たとえば所得税率が5%の世帯なら年間5,800円程度ですが、税率が33%の世帯なら年間29,800円程度まで節税額が膨らみます。

先ほどの例では、一時払いのほうが年払いより約2万円多く受け取れる計算でした。しかし、全期前納で毎年これに近い額の節税を得られるなら、返戻率の差は実質的に縮まります。返戻率の有利さと毎年の節税、どちらが大きいかは世帯の税率次第なので、全期前納も有力な選択肢として比較する価値があります。

さらに、全期前納であれば払込免除特約(契約者が亡くなった場合に以後の保険料が免除される特約)を継続できる商品が多いとされています。返戻率と保障を両立させたい家庭にとっては、この特約が使えるかどうかも重要な検討材料です。

家計の柔軟性を優先するなら『年払い・月払い』

教育費以外の支出が多い家庭や、今後の収支に不確定要素を抱えている家庭は、年払いや月払いを優先すべきです。 一括払いは確かに返戻率で有利ですが、その分だけ手元の資金が長期間固定されます。

教育費は学校の種別によって大きく異なり、私立大学の初年度納付金だけでも約150.8万円に上ります。しかも、この時期は住宅ローンや子どもの習い事、親の介護費用など、教育費以外の出費が重なりやすい時期でもあります。

手元資金の厚みを優先したい家庭にとっては、わずかな返戻率の差よりも資金の流動性を確保するほうが、将来的なリスクを抑えられます。

学資保険そのものが自分の家計に合うのか、預貯金やNISAのほうが向いていないかも含めて整理したい方は、『学資保険は入らない方がいい?デメリット・メリットと必要性を徹底解説』もあわせて確認してみてください。

\\ 自分に合う保険の相談先はどこ? //

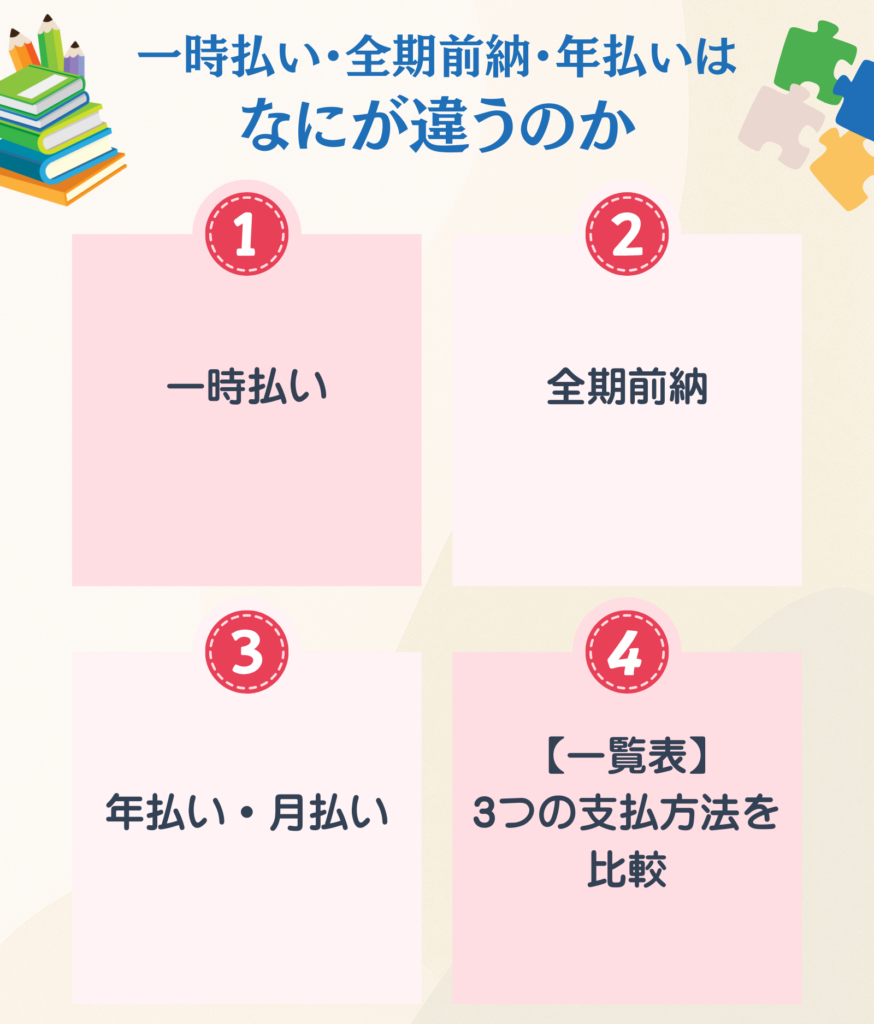

学資保険の一時払い・全期前納・年払いはなにが違うのか

「一時払い」と「全期前納」はどちらも契約時にまとめて払うため、同じものだと誤解されがちですが、税務上の扱いがまったく異なります。

特に生命保険料控除を使える回数と、家計の資金がどれだけ拘束されるかに大きな差が出ます。

ここでは3つの支払方式それぞれの仕組みを解説します。

一時払い

一時払いは、契約時に満期までの全保険料を一度に払い込む方式です。契約上は「保険料の払込が契約時点で完了した」という扱いになります。

税務上も同様に、保険料は「契約した年にすべて支払ったもの」として扱われます。そのため、生命保険料控除を使えるのは契約した年の1回だけです。控除の上限は所得税で4万円、住民税で2.8万円にとどまります。

全期前納

全期前納も契約時に全額をまとめて支払いますが、税務上は「前納保険料」として扱われます。ここが一時払いとの大きな違いです。

前納保険料は、毎年の払込期日が到来するたびにその年の分だけ充当される仕組みのため、控除も年ごとに申告できます。

たとえば、20年満期の学資保険を全期前納した場合、払い込んだ総額の20分の1が毎年の控除対象になります。つまり、最大4万円の控除を20年間にわたって使い続けることができるのです。

一時払いでは初年度に4万円の控除を1回使って終わりですから、この累積の差は家庭によって大きなメリットになります。

年払い・月払い

年払いと月払いは、毎年あるいは毎月、その都度保険料を払い込む方式です。一時払いや全期前納のようにまとまった資金を一度に拘束されることがなく、家計への負担を分散できます。

税務上は、その年に実際に支払った保険料がそのまま控除の対象になります。全期前納と同じく毎年控除を受けられますが、全期前納との違いは「手元に資金を残しながら払える」点です。

返戻率ではやや不利になるものの、家計の柔軟性を保ちたい家庭には適した方式です。

【一覧表】3つの支払方法を比較

支払方法の違いを整理するには、次の表を参考にしてください。

| 一時払い | 全期前納 | 年払い・月払い | |

|---|---|---|---|

| 支払方法 | 契約時に全額を払い込み完了 | 契約時に全額を預け入れ、毎年充当 | 毎年または毎月、その都度払い込み |

| 払込の タイミング | 契約時に一括 | 契約時に一括で預け入れ、以後毎年充当 | 毎年または毎月 |

| 生命保険料 控除 | 契約した年の1回のみ (上限:所得税4万円) | 毎年、充当された分を控除できる | 毎年、支払った分を控除できる |

| 家計の 柔軟性 | 最も低い (まとまった資金が固定される) | 低い (一度に支出するが、毎年の節税で一部を補える) | 高い (手元資金を温存しながら払える) |

| 満期時の 課税 | 一時所得として計算 (特別控除50万円を差し引き、残額の1/2が課税対象) | 一時所得として計算 (一時払いと同じ) | 一時所得として計算 (一時払いと同じ) |

ただし、仕組みを理解しただけでは、自分の家計にどれが最適かまでは判断できません。

次の章では、実際に一括払いが得かどうかを見極めるための3つの判断基準を紹介します。

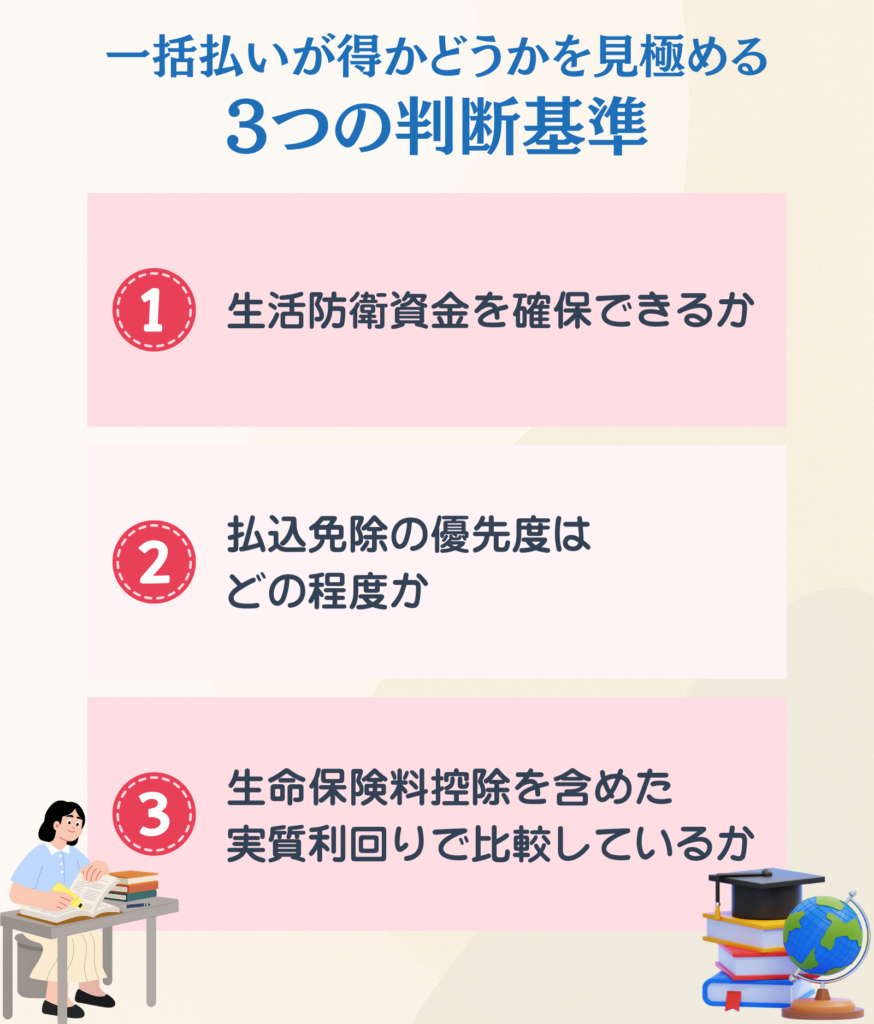

学資保険は一括払いが得かどうかを見極める3つの判断基準

一括払いが本当に得かどうかを見極めるには、返戻率だけでなく、生活防衛資金・払込免除の優先度・生命保険料控除の節税効果をセットで比較する必要があります。

ここでは、この3つの基準をひとつずつ確認していきます。

生活防衛資金を確保できるか

最初に確認すべきは、一括払いをしたあとも家計に十分な余裕が残るかどうかです。 二人以上世帯の月間消費支出は約31.4万円。万が一の事態に備える生活防衛資金の目安は、6か月分にあたる約188.4万円です。

たとえば手元資金が400万円あり、学資保険に200万円を一括で払い込んだとすると、残りは200万円です。目安の約188.4万円はかろうじて超えていますが、余裕はほとんどありません。

住宅ローン控除がまもなく終了する、親の介護が急に必要になるといった不確定要素を抱えている場合、この選択はリスクが大きいといえます。

一方、手元資金が1,000万円あれば、200万円の一括払いをしても十分な余裕を持てます。

なお、貯蓄保有世帯の中央値は1,189万円で、平均値の1,984万円とは大きく開きがあります。自分の家計を「平均」と比べて安心するのは危険です。

判断の基準はあくまで、一括払い後に防衛資金の約188.4万円を確実に残せるかどうかです。

大学費用の目安や毎月の積立必要額、公的支援も含めて教育資金全体を整理したい方は、『教育資金の貯め方|幼稚園〜大学までの学費はいくら必要?【2026年版】』も参考にしてください。

払込免除の優先度はどの程度か

払込免除(契約者が亡くなった場合に以後の保険料が免除される特約)をどれだけ重視するかは、家庭の収入構造によって変わります。

片働きで、配偶者や子どもが契約者の収入に頼っている家庭であれば、払込免除は重要な保障です。

一方、共働きで相手にも十分な収入がある、あるいは貯蓄に余裕があるなら、優先度は下がります。

返戻率だけで支払方法を選ぶと、払込免除が付かない商品を選んでしまうおそれがあります。設計書を確認する際は、「この支払方法で払込免除は適用されるか」を必ずチェックしてください。

生命保険料控除を含めた実質利回りで比較しているか

返戻率の差と控除による節税額を、同じ金額の尺度で比べていないと、判断を誤ります。 ここが多くの家庭で見落とされやすいポイントです。

まず、全期前納や年払いで毎年控除を使った場合の節税効果を見てみます。世帯の所得税率によって年間の税軽減額は4,800円〜20,800円の幅がありますが、これを20年間積み重ねると、合計で約9.6万円〜41.6万円の節税になります。

一方、一時払いにすることで返戻率が上がる分のメリットはどうか。一時払いと全期前納の返戻率差は商品によりますが、0.5〜1%程度が一般的です。保険料200万円で1%の差がある場合、受取額の差は約2万円です。

この2つを比べると、多くの家庭では控除の節税効果が返戻率の差と同程度か、それを上回ることがわかります。

さらに、2026年分に限った話ですが、23歳未満の扶養親族がいる世帯では、一般生命保険料控除の所得税上限が6万円に引き上げられます。この場合、年間の税軽減額は5,800円〜29,800円となり、20年間の累計では約11.6万円〜59.6万円に達します。こうした世帯では、返戻率だけを理由に一時払いを選ぶのは、かえって損になる可能性が高いといえます。

いずれの支払方法が有利かは世帯ごとに異なるため、「返戻率+節税額」を合算した実質的な利回りで比較することをおすすめします。

ケース別シミュレーション:学資保険はどの支払方法が有利か

一括払いが得かどうかは、家計の条件によって結論が変わります。

ここでは3つの典型的なケースを取り上げますので、自分の状況に最も近いものを参考にしてください。

ケース1:貯蓄に余裕があり、控除枠も使い切っている家庭

すでに他の保険で生命保険料控除をほぼ使い切っている30代夫婦を想定します。

貯蓄は500万円あり、学資保険に200万円を一括で払い込んでも、残りの300万円で生活防衛資金の約188.4万円を十分にカバーできる状況です。

この家庭の場合、控除による追加の節税はほとんど期待できません。そのため、純粋に返戻率の高さで選ぶのが合理的です。

一時払い・全期前納・年払いそれぞれの返戻率を設計書で確認し、最も返戻率が有利なものを選んでください。

ケース2:共働きで控除を活かしつつ保障も残したい家庭

共働きで世帯年収1,000万円超、課税所得があり、生命保険料控除の枠にまだ余地がある家庭を想定します。

この家庭では、全期前納にして毎年控除を使い続けるメリットが大きくなります。

第3章で見たとおり、控除による節税額は年間4,800円〜20,800円で、20年間の累計では約9.6万円〜41.6万円です。2026年分の特例(23歳未満の扶養親族がいる世帯は控除上限が6万円に拡大)を活かせる場合は、年間5,800円〜29,800円、20年間の累計で約11.6万円〜59.6万円まで膨らみます。

一時払いとの返戻率差が1%(保険料200万円で受取額の差が約2万円)であれば、控除の節税効果のほうが大きく上回ります。

さらに、全期前納であれば払込免除特約を継続できる商品が多いとされています。返戻率だけでなく保障も確保したい家庭にとって、全期前納は有力な選択肢です。

ただし、払込免除の適用可否は商品ごとに異なるため、約款での確認が欠かせません。

ケース3:教育費以外の出費も多く、手元資金を厚く持ちたい家庭

住宅ローンが月額10万円、子どもの習い事が月額3万円、親の介護支援が月額2万円と、固定支出が重い家庭を想定します。これだけで月15万円の支出があり、生活費を含めれば全国平均の月間消費支出約31.4万円を大きく上回ります。

この家庭が200万円を一括で払い込むと、生活防衛資金の確保すら難しくなります。返戻率が高くても、資金が足りなくなって途中解約に追い込まれれば元も子もありません。

私立大学の初年度納付金は約150.8万円、国立大学でも約81.8万円かかることを考えると、手元資金を温存できる年払いか月払いを選ぶべきです。

わずかな返戻率の差よりも、家計の柔軟性を守ることのほうが大切なケースといえます。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

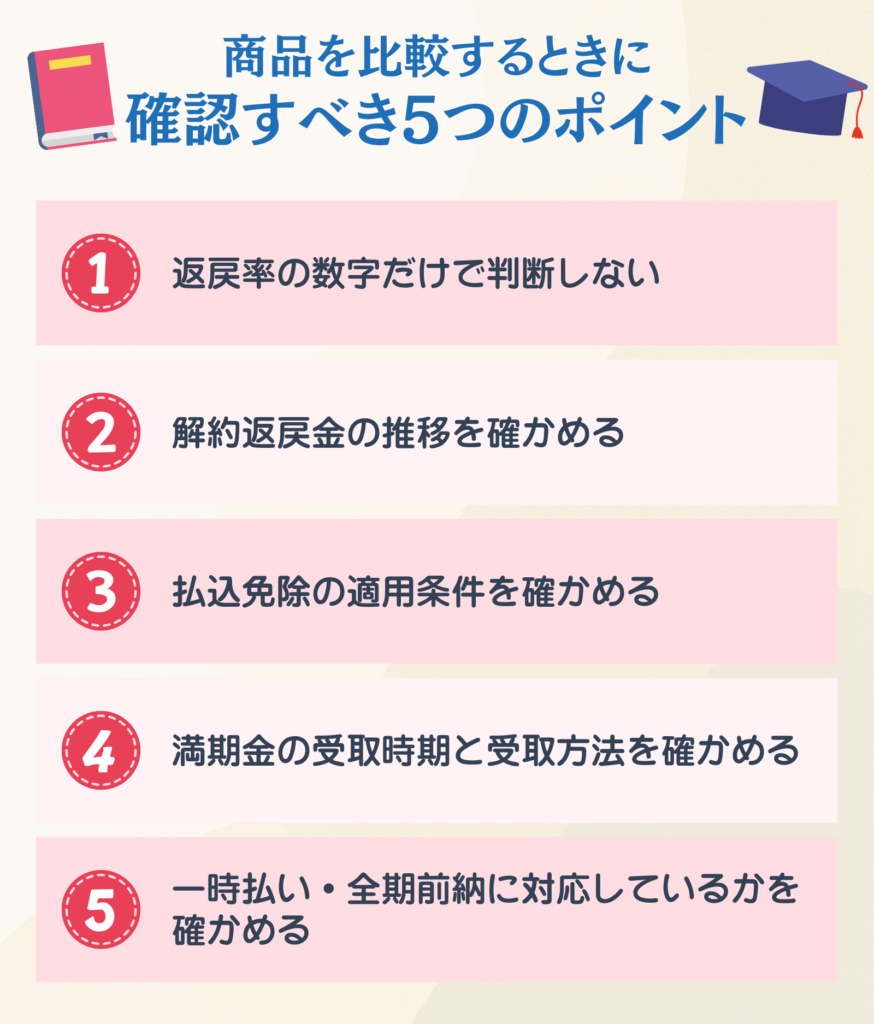

学資保険を比較するときに確認すべき5つのポイント

有利な支払方法の見当がついたら、次は個別の商品選びです。 ただし、返戻率の数字だけで比較すると、税務や流動性の面で思わぬ落とし穴があります。

ここでは、設計書を見るときに必ずチェックしておきたい5つのポイントを紹介します。

払込方法だけでなく、返戻率・受取時期・加入条件も含めて商品を横並びで比較したい方は、『学資保険おすすめ7選|返戻率・受取時期・選び方をわかりやすく比較』もあわせて確認してみてください。

1. 返戻率の数字だけで判断しない

パンフレットの返戻率が高くても、税引き後の手取りが多いとは限りません。

満期金を一時金で受け取るか、年金形式で受け取るかによって返戻率の計算前提が異なるうえ、受取時には課税もあるためです。

たとえば、200万円を払い込んで満期金220万円を一時金で受け取った場合、利益は20万円です。しかし一時所得の計算では、(220万円 − 200万円 − 特別控除50万円)× 1/2 = マイナスとなり、課税額はゼロになります。

つまり、この程度の返戻率差であれば、税引き後の実質的なメリットはごくわずかです。

前章で見たとおり、全期前納や年払いで毎年の控除を活用すれば、20年間で約9.6万円〜41.6万円の節税効果が得られます。返戻率の高さと、控除を含めた実質的な手取りは必ずしも一致しません。

設計書を取り寄せる際は、税務上の効果も含めた比較ができるよう、具体的な数字を出してもらいましょう。

2. 解約返戻金の推移を確かめる

途中解約したときにいくら戻ってくるかは、返戻率と同じくらい重要な判断材料です。

学資保険は長期の契約です。子どもの進学時期が想定より早まる、家計が急変するなど、途中解約の可能性はゼロではありません。

設計書には、契約年数ごとの解約返戻金が記載されています。特に注目したいのは、5年目と10年目の時点です。この時期に解約返戻金が払込保険料を大きく下回る商品は、いざというときに元本割れで損をするリスクが高くなります。返戻率だけでなく、途中解約した場合にどれだけ戻ってくるかも、商品選びの重要な判断材料です。

3. 払込免除の適用条件を確かめる

支払方法によっては、払込免除が使えない商品があります。

払込免除とは、契約者が亡くなった場合に以後の保険料が免除される特約です。万が一のときに子どもの教育資金を守る大切な仕組みですが、商品や支払方法によっては適用されない、あるいは条件が限定されることがあります。

特に注意したいのは、全期前納を選んだ場合です。「全期前納なら払込免除が継続される」とされる商品が多い一方で、「この支払方法では払込免除は適用されません」という商品も存在します。

設計書や約款で必ず確認してください。

4. 満期金の受取時期と受取方法を確かめる

満期金の受取方法によって、課税される税目が変わります。

一時金で受け取れば一時所得、年金形式で分割して受け取れば雑所得として扱われます。どちらが有利かは、受取額や世帯の所得状況によって異なります。

あわせて、受取時期が大学入学に間に合うかも重要です。

私立大学の場合、合格発表から入学手続きまでの期間が短く、入学金の納付期限に間に合わなければ意味がありません。子どもが18歳になる時点で確実に受け取れるかどうか、設計書でスケジュールを確認しておきましょう。

何歳から加入すると受取時期や払込期間にどのような差が出るのかを詳しく知りたい方は、『 学資保険はいつから加入すべき?妊娠中から6歳までの年齢別判断基準を徹底解説』もご覧ください。

5. 一時払い・全期前納に対応しているかを確かめる

意外に見落としがちですが、すべての学資保険が一時払いや全期前納に対応しているわけではありません。月払い専用の商品も多く存在します。

商品を比較し始める前に、まず「一時払いが可能か」「全期前納に対応しているか」を確認してください。対応していない商品を含めて検討しても時間の無駄になります。

支払方法によって課税や控除の扱いも変わるため、この確認を最初に済ませておくことで、そのあとの比較がスムーズに進みます。

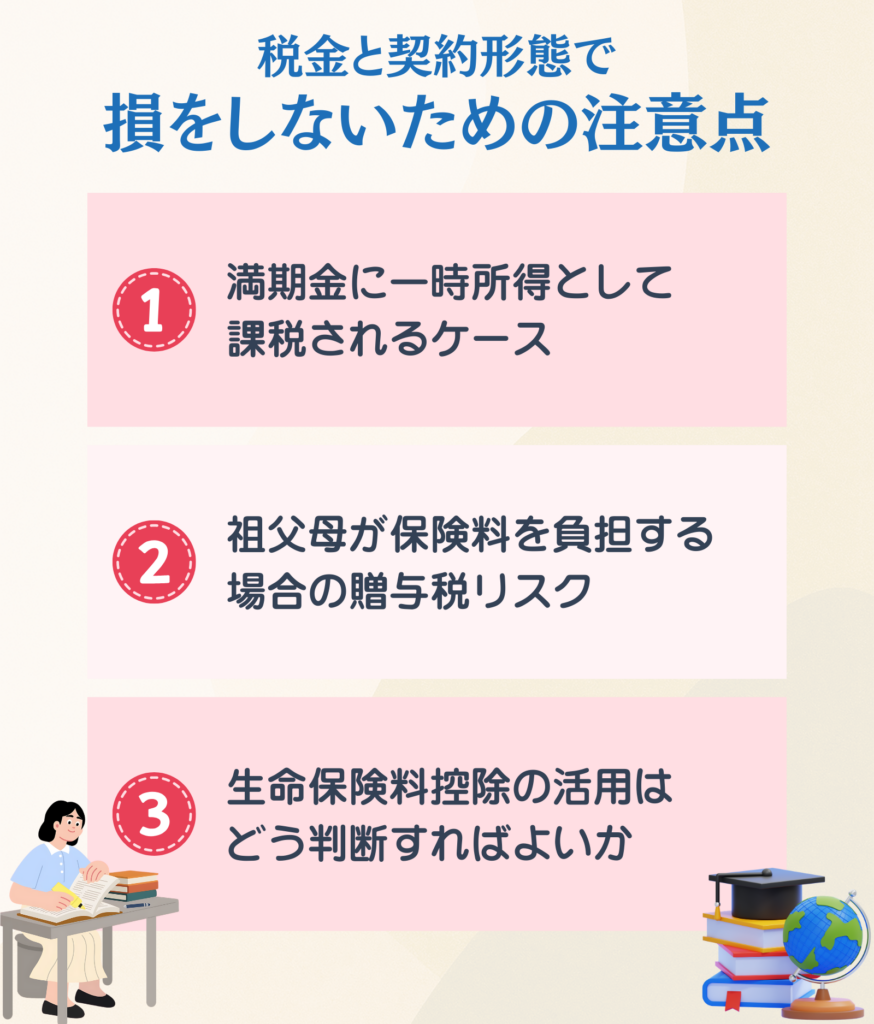

学資保険の一括払いで損をしないための税金・契約の注意点

学資保険の満期金にかかる税金は、「誰が保険料を払ったか」「誰が受け取るか」の組み合わせで大きく変わります。

契約形態を間違えると、想定外の税負担が生じることもあります。

ここでは、満期金の課税ルール、祖父母が関わる場合の贈与税リスク、そして生命保険料控除の活かし方を順に確認します。

満期金の課税ルールを正しく理解しておく

保険料を払った本人が満期金を受け取る場合、一時所得として課税されます。

ただし、多くのケースでは実際の税負担はゼロか、ごくわずかです。

一時所得の計算式は次のとおりです。

たとえば、200万円を払い込んで210万円を受け取った場合、(210万円 − 200万円 − 50万円)× 1/2 = マイナスとなり、課税対象はゼロです。学資保険の利益幅は大きくないため、このように課税が発生しないケースは珍しくありません。

なお、給与所得者の場合、一時所得の課税対象額が20万円以下であれば確定申告は不要です。上の例では申告の必要もありません。

ただし、商品によっては「一時払養老保険等」に該当し、20.315%の源泉分離課税が適用される場合があります。この場合は計算方法がまったく異なるため、設計書で課税区分を確認しておきましょう。

祖父母が関わる契約は贈与税に注意する

祖父母が孫のために学資保険を契約するケースでは、贈与税が発生するリスクがあります。

ポイントは、保険料を払った人と満期金を受け取る人が一致しているかどうかです。

祖父母が保険料を負担し、満期金の受取人が親や孫になっている場合、その満期金は「贈与」とみなされる可能性があります。贈与税の基礎控除は年間110万円です。たとえば祖父母が年100万円ずつ保険料を負担すれば、基礎控除の範囲内におさまります。

ただし、贈与税の税率は受贈者の年齢によって異なります。18歳以上の子や孫が直系尊属から贈与を受ける場合は特例税率、それ以外は一般税率が適用されます。

複数年にわたって保険料を負担するケースでは、「毎年の贈与」と認められるかどうかの判断も必要になるため、事前に税理士へ相談することをおすすめします。

控除による節税額を把握してから比較する

控除の仕組みは前章までに解説しましたが、ここでは世帯の所得税率ごとの節税額を整理します。

生命保険料控除は「所得控除」、つまり税金そのものが減るのではなく、課税対象となる所得を減らす仕組みです。そのため、同じ控除額でも、所得税率が高い世帯ほど節税効果は大きくなります。

新契約の一般生命保険料控除の上限は、所得税で年4万円、住民税で年2.8万円です。所得税率ごとの年間節税額の目安は次のとおりです。

| 所得税率 | 年間節税額 |

|---|---|

| 10%の世帯 | 年間約4,000円 |

| 20%の世帯 | 年間約8,000円 |

| 45%の世帯 | 年間約18,000円 |

2026年分に限り、23歳未満の扶養親族がいる世帯では控除上限が6万円に引き上げられます。この場合、所得税率10%で年間約6,000円、45%で年間約27,000円に拡大します。

一時払いではこの控除を使えるのは初年度の1回だけですが、全期前納・年払い・月払いなら毎年活用できます。

まずはご自身の世帯の所得税率を確認し、「年間いくらの節税になるか」を具体的な数字で把握したうえで、返戻率の差と比較してみてください。

まとめ

学資保険の支払方法は、返戻率だけで決めると判断を誤りやすいです。

大切なのは、生活防衛資金・控除による節税額・税務上の注意点を、返戻率とあわせて横並びで比較することです。

具体的には、次の3つのステップで検討してみてください。

- 生活防衛資金を確保できるか確認する。

一括払いをしたあとの手元資金が、目安となる約188.4万円を下回らないかが最初の条件です。 - 控除による節税額を計算し、返戻率の差と比較する。

返戻率が高くても、毎年の控除を活用したほうが実質的な手取りが大きくなるケースは少なくありません。 - 受取時期や課税方法に落とし穴がないか確認する。

契約形態によって税目が変わるため、設計書と約款で見落としがないかをチェックしてください。

なお、2026年分の控除上限の引き上げ(23歳未満の扶養親族がいる世帯は所得税上限6万円)は時限的な措置です。この特例を前提に判断する場合は、来年以降の制度変更にも目を配り、必要に応じて見直す姿勢が大切です。

ここまで読んで判断基準が整理できたら、あとは実際に設計書を取り寄せて、複数の支払方法を並べて比較するだけです。数字を具体的に見比べれば、ご自身の家計に合った方法がおのずと見えてきます。

とはいえ、返戻率・控除・課税方法の組み合わせは複雑で、自分だけで最適解を出すのは簡単ではありません。判断に迷ったら、家計の状況を踏まえて個別にアドバイスしてくれる保険の専門家に相談してみてください。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

【FAQ】学資保険の一括払いに関するよくある質問

出典・参考

- 国税庁「No.1755 生命保険契約に係る満期保険金等を受け取ったとき」法令現在日 2025-04-01

- 国税庁「No.1903 給与所得者に生命保険の満期返戻金などの一時所得があった場合」法令現在日 2025-04-01

- 国税庁「No.1140 生命保険料控除」法令現在日 2025-04-01

- 国税庁「年末調整のしかた」2025年分資料

- 財務省「令和7年度税制改正の大綱」

- 国税庁「令和7年度税制改正に伴う源泉所得税の改正のあらまし」

- 国税庁「No.4408 贈与税の計算と税率(暦年課税)」法令現在日 2025-04-01

- 国税庁「No.2260 所得税の税率」

- 横浜市「所得控除(令和3年度〜令和7年度課税)」確認日 2026-03-10

- 総務省統計局「家計調査報告(二人以上の世帯)2026年1月分」公表日 2026-02-06

- 総務省統計局「家計調査報告(貯蓄・負債編)2024年平均結果」公表日 2025-05-16

- 文部科学省「令和5年度子供の学習費調査_調査結果の概要」公表日 2026-01-16

- 文部科学省「私立大学等の令和7年度入学者に係る学生納付金等調査結果」