- がん保険を選ぶ時に何を優先すべきかわからない

- 公的制度でどこまでカバーされるか知りたい

- 自分の状況に合った保障の決め方を知りたい

「がん保険って、どれを選べばいいの?」

診断一時金、通院給付、先進医療……。

保障の種類が多すぎて、何を基準に決めればいいかわからない。

そんな悩みを抱えていませんか。

実は、がん保険選びにはシンプルな「考え方の順番」があります。

公的制度でカバーされる範囲を知り、自分に足りない保障を見極める。この2つを押さえるだけで、ムダのない保険設計ができるようになります。

この記事では、がん治療にかかるお金の実態から、約款のチェックポイントまで、後悔しない選び方を5つのステップで解説します。

この記事の監修者

安部 智香

安部智香ファイナンシャルプランニングオフィス

代表

短大卒業後、証券会社に勤務。 証券会社在職中は、約500名のお客様の資産運用のアドバイスを担当。

結婚退職後は、証券会社在職中に得た知識を活かし投資による資産形成を行っていたが、周りの主婦の中の大半の方は、投資の方法を知らないことに気付く。 そのため、「もっとお金のこと、家計のこと、資産運用のことを伝えたい」という思いで、ファイナンシャルプランナーの資格を取得。

現在は個人事務所を立ち上げ、個別相談、執筆業務、マネーセミナー講師として活動中。

所属

安部智香ファイナンシャルプランニングオフィス(代表)

資格

・ファイナンシャルプランニング技能士2級

・AFP(日本FP協会認定)

・一種証券外務員

※本記事で紹介する保険・サービス・商品は、監修者が特定の提供元を推奨・選定したものではありません。監修は、一般的な保険実務・制度の解釈、ならびに表現の妥当性確認を目的としています。加入・見直しの判断は、約款・重要事項説明書等を確認のうえ、各自の状況に合わせて行ってください。

この記事の監修者

安部 智香

安部智香ファイナンシャルプランニングオフィス

代表

短大卒業後、証券会社に勤務。 証券会社在職中は、約500名のお客様の資産運用のアドバイスを担当。

結婚退職後は、証券会社在職中に得た知識を活かし投資による資産形成を行っていたが、周りの主婦の中の大半の方は、投資の方法を知らないことに気付く。 そのため、「もっとお金のこと、家計のこと、資産運用のことを伝えたい」という思いで、ファイナンシャルプランナーの資格を取得。

現在は個人事務所を立ち上げ、個別相談、執筆業務、マネーセミナー講師として活動中。

所属

安部智香ファイナンシャルプランニングオフィス(代表)

資格

・ファイナンシャルプランニング技能士2級

・AFP(日本FP協会認定)

・一種証券外務員

※本記事で紹介するサービス・商品は、監修医師が特定の提供元を推奨・選定したものではありません。医師監修は、一般的な医学情報の確認を目的としています。※医師監修:ED治療のおすすめオンラインクリニックの選び方、ED治療をオンラインで受ける際の注意点とは?対策も紹介、ED治療のオンライン診療に関するよくある質問

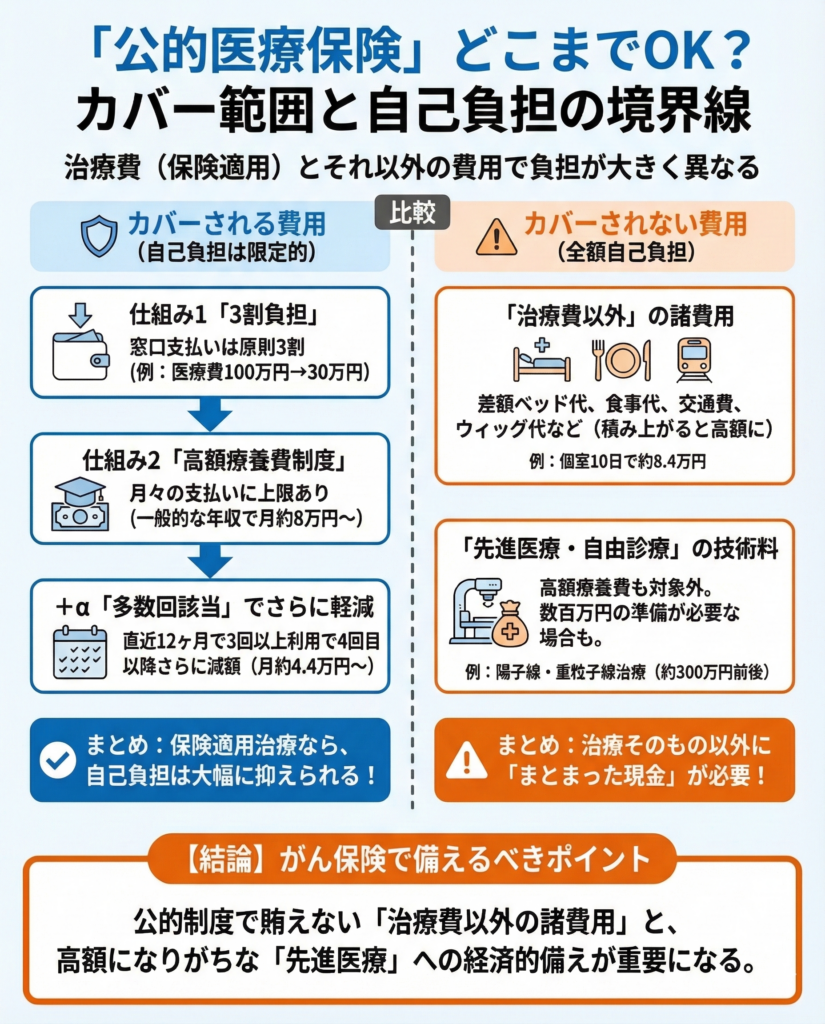

がん保険を選ぶ前に知っておくべき負担費用と公的制度

がん保険を検討するとき、まず知っておきたいのが「公的医療保険でどこまでカバーされるか」です。

公的制度の守備範囲を理解すれば、民間保険で備えるべき金額が見えてきます。

公的医療保険でカバーされる範囲

日本の公的医療保険には、大きく2つの仕組みがあります。

1つは「3割負担」、もう1つは「高額療養費制度」です。

医療機関の窓口で支払う自己負担は、原則として医療費総額の3割です。たとえば100万円の手術を受けた場合、窓口での支払いは30万円となります。

さらに、高額療養費制度を使えば、ひと月の自己負担に上限が設けられます。

【高額療養費制度の自己負担上限(69歳以下・ひと月あたり)】

| 所得区分(目安) | 医療費100万円の場合の 自己負担上限 | 計算式 |

|---|---|---|

| 年収1,160万円以上 | 254,180円 | 252,600円+(医療費-842,000円)×1% |

| 年収770万〜1,160万円 | 171,820円 | 167,400円+(医療費-558,000円)×1% |

| 年収370万〜770万円 | 87,430円 | 80,100円+(医療費-267,000円)×1% |

| 年収〜370万円 | 57,600円 | 57,600円(定額) |

| 住民税非課税世帯 | 35,400円 | 35,400円(定額) |

年収約370万〜770万円の方であれば、ひと月の上限は約8万円程度です。超過分は高額療養費として支給されます。

加えて、直近12カ月のうち3回以上高額療養費を使った場合は「多数回該当」となり、4回目以降は上限額がさらに下がります。たとえば年収約370万〜770万円の方なら、4万4,400円まで軽減されます。

公的医療保険が手厚い日本では、保険適用の治療であれば、想像以上に自己負担を抑えられるのです。

安部 智香FP

安部 智香FP高額療養費制度を知らずに保険を組むと、必要以上に保障を厚くしてしまいがちです。まずは『公的制度でいくら戻るか』を把握すること。これだけで、がん保険の設計は大きく変わります。

「ここまで公的保障が手厚いなら、がん保険はいらないのでは?」と感じた方は、がん保険はいらないと言われる理由と必要な人の特徴も確認しておきましょう。

公的保険の対象外になりやすい費用

一方で、公的医療保険が効かない費用もあります。代表的なものを確認しておきましょう。

【公的保険の対象外になりやすい費用】

| 差額ベッド代(個室料) | 1日平均8,400円程度。 10日間の入院で約8万4,000円 |

|---|---|

| 入院中の食事代 | 1食510円×3食×日数(1日1,530円) |

| 通院時の交通費 | 自宅から病院までの往復費用 |

| 医療用ウィッグ | 脱毛対策として数万円〜10万円以上 |

| 家族の生活費・介護費用 | 仕事を休む場合の収入減も含む |

たとえば差額ベッド代は、1人部屋で1日平均8,400円ほどかかります。20日間の入院なら、ベッド代だけで約17万円の出費です。

これらはすべて全額自己負担となるため、「治療費以外のお金」をどう準備するかが、がん保険選びのポイントになります。

先進医療・自由診療は「対象外」になりやすい

先進医療の技術料※1や自由診療の費用は、公的医療保険の対象外です。

- 技術料とは、診察、検査、手術、処置、放射線治療などの「腕(技術)」や「行為」への対価。先進医療の診察・入院料など、通常診療と共通する部分は保険の対象です。

高額療養費制度も使えず、全額自己負担になります。

先進医療の代表例として、粒子線治療(陽子線治療・重粒子線治療)があります。

【先進医療の費用例(2025年1月時点)】

| 陽子線治療 | 約280万〜350万円 |

|---|---|

| 重粒子線治療 | 約300万〜350万円 |

ただし、近年は保険適用が広がっており、前立腺がんや頭頸部がんなど一部のがんは、すでに公的保険で受けられるようになっています。2024年6月からは早期肺がん(ステージI〜IIA期)も保険適用※2になりました。

- 出典:公益社団法人 日本放射線腫瘍学会「粒子線治療(陽子線治療,重粒子線治療)の保険適用となる疾患」

先進医療への備えは重要ですが、すべてのがんで必要になるわけではありません。

詳しい判断基準は、後半の「保障別の比較ポイント③:先進医療特約」で解説します。

自分に必要ながん保険の備え、一人で決められますか?

\\ 自分に合う保険の相談先はどこ? //

がん保険の種類と保障内容

がん保険にはさまざまな種類があります。

保障内容と契約タイプの違いを整理しておきましょう。

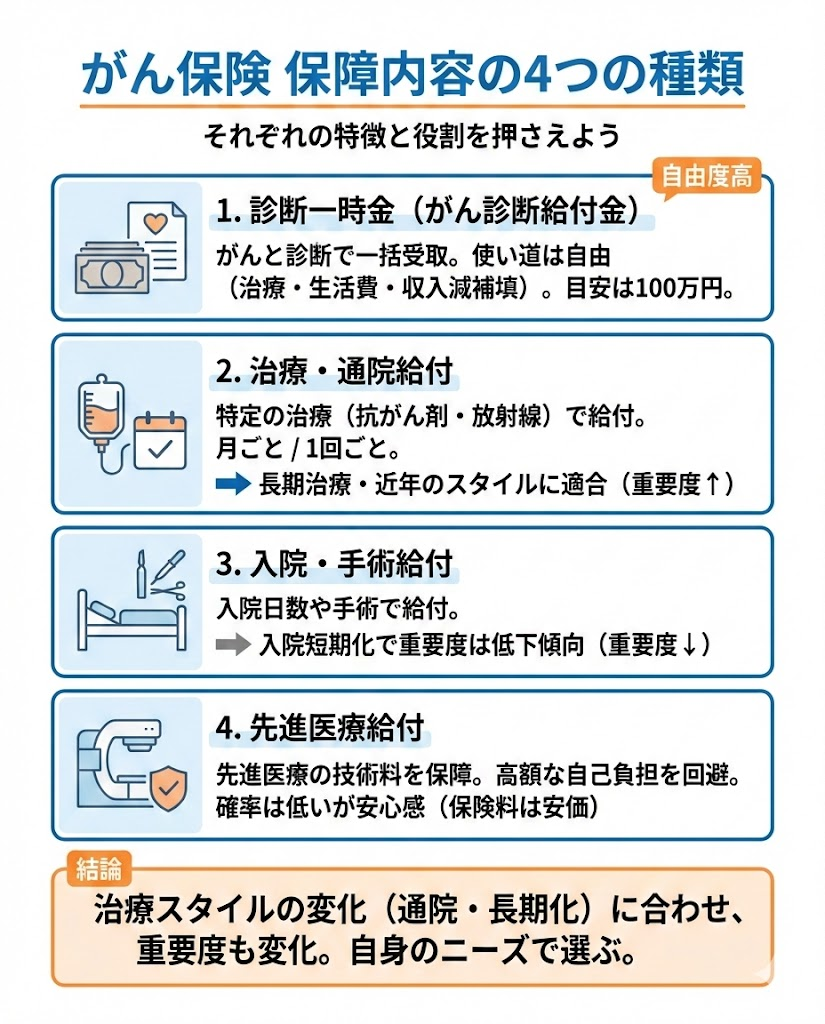

保障内容の4つの種類

がん保険の保障は、大きく4つに分けられます。

それぞれの特徴を押さえておきましょう。

- 診断一時金(がん診断給付金)

がんと診断されたときに、まとまったお金を一括で受け取れます。使い道は自由で、治療費はもちろん、生活費や収入減の補填にも使えます。

金額は50万〜200万円で設定するケースが多く、100万円が一般的な目安です。 - 治療・通院給付

抗がん剤治療や放射線治療など、特定の治療を受けたときに給付金が出ます。月ごとに支払われるタイプや、治療1回につき支払われるタイプがあります。

長期にわたる治療に対応しやすく、近年のがん治療スタイルに合った保障といえます。 - 入院・手術給付

入院日数に応じて「入院給付金」が、手術を受けると「手術給付金」が支払われます。

かつてはがん保険の中心的な保障でしたが、最近は入院日数が短くなる傾向にあり、重要度は下がりつつあります。 - 先進医療給付

陽子線治療などの先進医療を受けたとき、技術料を保障します。

一般に限度額は数千万円程度、保険料は月100円〜数百円程度と安価です。

先進医療を受ける確率自体は低いですが、万が一のときに数百万円を自己負担しなくて済む安心感があります。

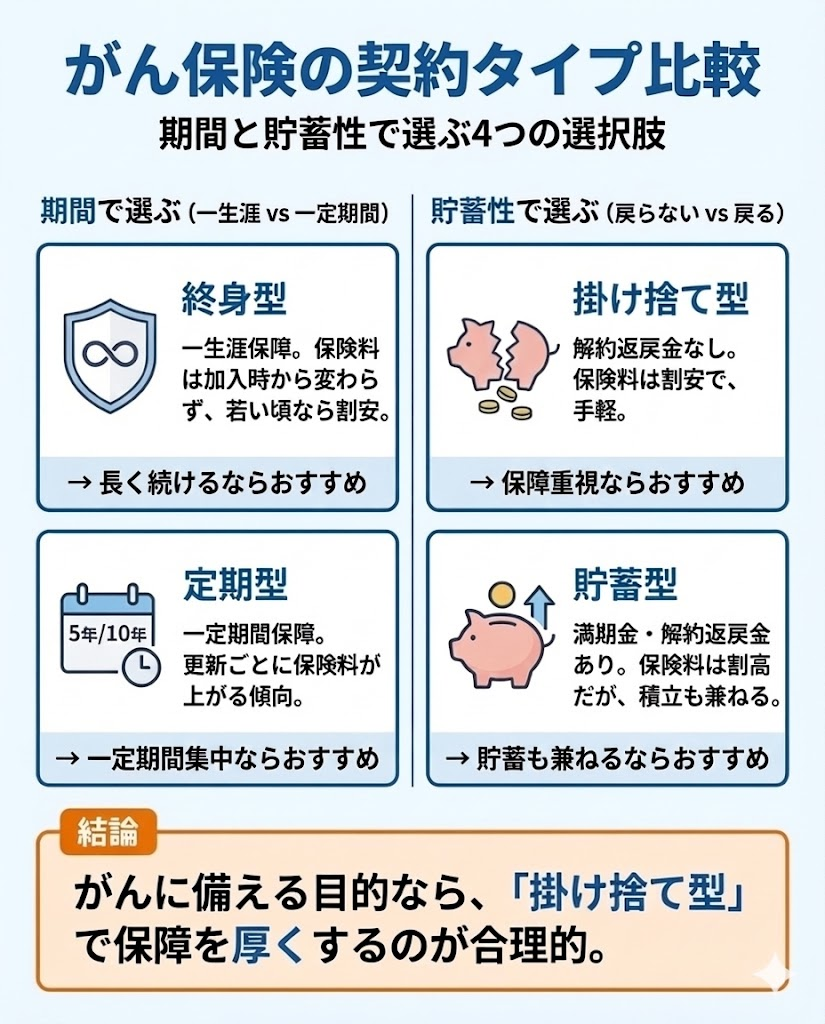

契約タイプの違い

がん保険の契約タイプは、「期間」と「貯蓄性」で分類できます。

期間による違い

- 終身型

保障が一生涯続き、保険料も加入時から変わらない。若いうちに入れば保険料を抑えやすい - 定期型

5年・10年など一定期間だけ保障。更新ごとに保険料が上がる傾向がある

長く続けるなら終身型、一定期間だけ手厚くしたいなら定期型が向いています。

貯蓄性による違い

- 掛け捨て型

解約してもお金は戻らない。その分、保険料が安い - 貯蓄型

満期金や解約返戻金がある。保険料は割高になる

がんに備える目的であれば、掛け捨て型で保障を厚くするほうが合理的なケースが多いでしょう。

保険料を左右する要素と安くする考え方

がん保険の保険料は、主に以下の要素で決まります。

| 加入時の年齢 | 若いほど安い |

|---|---|

| 保障の範囲と金額 | 手厚いほど高い |

| 給付条件 | 支払いやすい条件ほど高い |

| 給付回数 | 無制限より回数制限ありのほうが安い |

| 先進医療特約の有無 | 付けると月100円程度プラス |

保険料を抑えたいときは、「本当に必要な保障に絞る」ことが基本です。

入院給付を外す、診断一時金を50万円に下げる、先進医療は他の保険で備える—といった工夫で、月々の負担を減らせます。

ただし、安さだけで選ぶと、いざというとき保障が足りない恐れもあります。「自分にとって必要な保障」を見極めたうえで、保険料とのバランスを取ることが大切です。

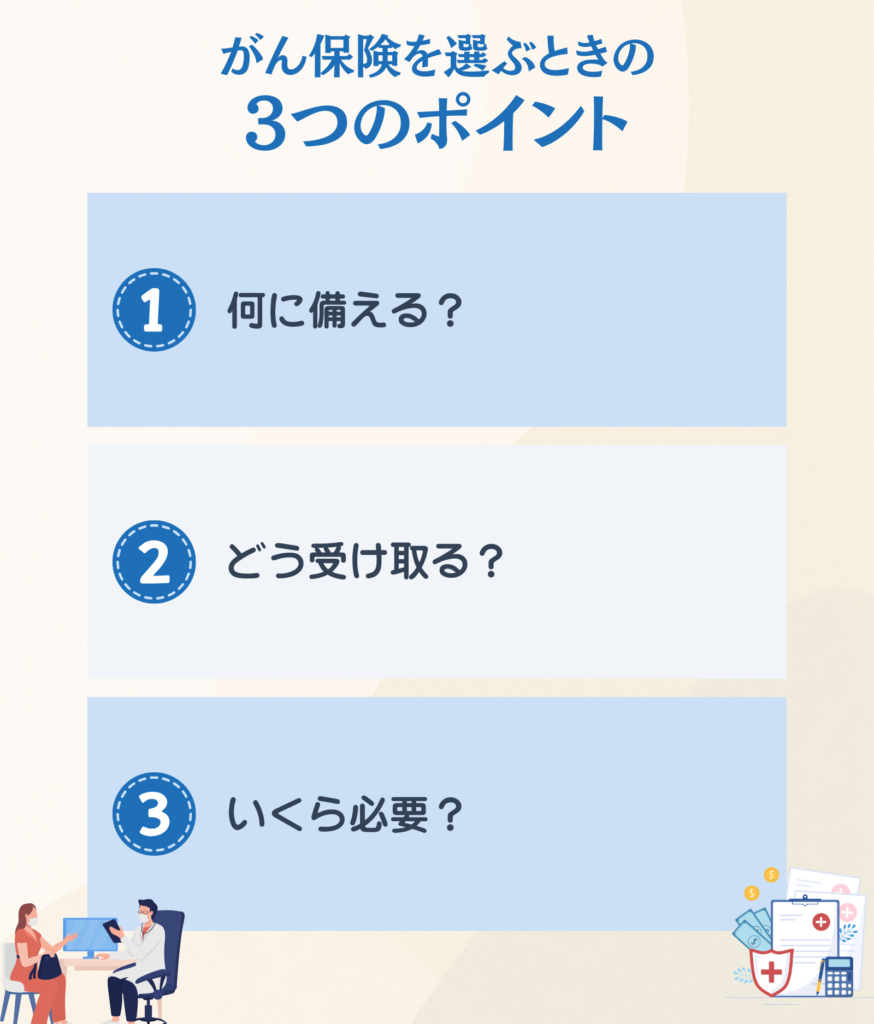

がん保険を選ぶときの3つのポイント

がん保険を選ぶ際は、漠然と「保障が多いほうがいい」と考えるのではなく、自分にとって何が必要かを明確にすることが大切です。

3つのポイントで整理してみましょう。

1. 何に備える?

がん保険で備えるべきお金は、大きく3つに分けられます。

- 治療費

公的医療保険が効く範囲なら、高額療養費制度で月8万円程度に抑えられます。

ただし、治療が長引けば累計の負担は増えます。半年間治療が続けば、約50万円の出費になる計算です。 - 生活費

治療中に働けなくなれば、収入が減ります。

会社員なら傷病手当金(給与の約3分の2)が最長1年6カ月支給されますが、自営業やフリーランスにはこの制度がありません。

収入減に備える場合は、診断一時金でカバーするのが現実的です。 - 諸費用

差額ベッド代、交通費、ウィッグ代、家事代行費用など、公的保険の対象外になるお金です。

これらは自由に使える「まとまったお金」で備えるのが効率的です。

何に備えたいかを明確にすることで、必要な保障の種類と金額が見えてきます。

2. どう受け取る?

給付金の受け取り方には、大きく2つのタイプがあります。

- 診断一時金タイプ

がんと診断されたときに、まとまったお金を一括で受け取ります。使い道が自由なので、治療費・生活費・諸費用のどれにも使えます。

最初にお金が入る安心感がある一方、長期治療には追加の備えが必要になることもあります。 - 通院・治療給付タイプ

治療を受けるごとに給付金が出ます。「抗がん剤治療を受けた月ごとに10万円」といった形式が一般的です。

治療が長引くほど給付回数が増えるため、長期治療との相性がよいタイプです。

ただし、治療しない月は給付がないため、生活費の補填には向きません。

どちらか一方ではなく、「診断一時金+治療給付」の組み合わせで設計するケースも多くあります。

3. いくら必要?

必要な保障額は、次の計算式で目安を出せます。

【必要保障額の計算式】

たとえば、以下のケースで考えてみましょう。

| 月々の生活費 | 30万円 |

|---|---|

| 治療中の収入 (傷病手当金など) | 20万円 |

| 治療期間 | 6カ月 |

| 諸費用 (差額ベッド代・交通費など) | 30万円 |

| すぐに使える貯蓄 | 50万円 |

計算すると、

(30万−20万)×6カ月 + 30万 − 50万 = 40万円

この場合、最低でも40万円の保障があれば、当面の生活は成り立つ計算です。診断一時金を100万円に設定すれば、ある程度の余裕を持った備えになります。

貯蓄が十分にある方は、保険で備える金額を抑えても問題ありません。反対に貯蓄が少ない方や、自営業で傷病手当金がない方は、診断一時金を厚めに設定しておくと安心です。

とくに教育費や住宅ローンの負担が重なりやすい40代は、必要保障額が大きくなりやすいため、40代におすすめのがん保険の選び方 も参考にしてみてください。

\\ 自分に合う保険の相談先はどこ? //

がん保険選びの重要ポイント①:診断一時金

ここからは、保障ごとの比較ポイントを見ていきます。

まずは、最も優先すべき「診断一時金」からです。

診断一時金はいくら必要?

診断一時金の金額は、「貯蓄額」と「当面の生活費」から逆算して決めます。

一般的な目安として、50万〜100万円で設定する方が多いです。貯蓄に余裕があれば50万円、収入が不安定な方や自営業の方は100万〜200万円を検討してもよいでしょう。

考え方のポイントは「治療開始後3〜6カ月をどう乗り切るか」です。

この期間に必要なお金を見積もり、貯蓄で足りない分を診断一時金でカバーするイメージで考えてみてください。

安部 智香FP相談の現場では、診断一時金を100万円に設定される方が最も多い印象です。

ただし、共働きで貯蓄に余裕がある家庭なら50万円でも十分なケースがあります。反対に、自営業の方は収入が途絶えるリスクが大きいので、150万〜200万円で設計することも珍しくありません。

何回受け取れる?

診断一時金は「初回のみ」の商品と、「複数回」受け取れる商品があります。

- 初回のみ

保険料が安い。

がんは1度きりと考える方向け - 複数回

再発・転移に対応できる。

保険料はやや高め

がんは再発・転移のリスクがある病気です。

長期的なリスクに備えたい方は、複数回受け取れるタイプを選ぶと安心でしょう。

2回目以降の条件で差が出るポイント

複数回受け取れるタイプでも、2回目以降の支払条件は商品によって異なります。

- 「前回の給付から2年経過」で再度給付

- 「新たながん(転移・再発)と診断確定」で給付

- 「治療を目的とした入院」で給付

条件が厳しいと、再発しても給付金が出ないことがあります。たとえば「2年経過」が条件の場合、1年半後に再発しても対象外です。

約款の「支払事由」を必ず確認し、どんな条件で2回目以降が支払われるかをチェックしておきましょう。

上皮内新生物(上皮内がん)は対象?

上皮内新生物とは、がん細胞が粘膜の表面にとどまっている状態です。

「上皮内がん」「非浸潤がん」とも呼ばれ、転移のリスクが低く、早期に切除すれば完治が見込めます。

がん保険によって、上皮内新生物の扱いは3パターンに分かれます。

【上皮内新生物の保障パターン】

- 同額保障

悪性新生物と同じ金額が受け取れる - 一部保障

悪性新生物の50%など、減額される - 対象外

給付金が出ない

がんと診断された人の約11%が上皮内新生物であり、女性は子宮頸部や乳房で多く見つかる傾向があります。

特に女性の方は、上皮内新生物も保障対象になるかどうかを確認しておくことをおすすめします。

古い契約のがん保険では「対象外」になっているケースもあるため、見直しの際はここもチェックポイントです。

古い契約のがん保険では「対象外」になっているケースもあるため、がん保険の見直しで確認したいポイント もあわせてチェックしておきましょう。

がん保険選びの重要ポイント②:通院・治療給付

近年のがん治療は入院日数が短くなり、通院で抗がん剤治療や放射線治療を続けるケースが増えています。

通院・治療給付の内容をしっかり確認しておきましょう。

対象となる治療の範囲は?

通院・治療給付で重要なのは、「どの治療が給付対象になるか」です。

多くの商品では、以下の3大治療が対象になっています。

- 手術

- 放射線治療

- 抗がん剤治療(化学療法)

ただし、抗がん剤治療の定義は商品によって異なります。「点滴による投与のみ対象」なのか、「経口薬(飲み薬)も対象」なのかで、給付の有無が分かれることがあります。

近年はホルモン療法や分子標的薬など、新しい治療法も増えています。

加入前に「自分が受ける可能性のある治療」が対象かどうか、確認しておきましょう。

通院給付は「日数型」か「治療行為型」か

通院給付には、大きく2つのタイプがあります。

- 日数型

通院した日数に応じて、1日あたり5,000〜1万円などが支払われます。日数に上限がある商品も多く、「年間120日まで」といった制限があることも。 - 治療行為型

「抗がん剤治療を受けた月」など、特定の治療行為を行った月に給付金が出ます。月10万〜20万円といった設定が一般的です。

近年のがん治療は、入院よりも通院が主流になっています。

日数型では給付が少なくなるケースもあるため、治療行為型のほうが実態に合いやすいといえます。

安部 智香FP最近のがん治療は”通いながら治す”のが当たり前になっています。入院日数が短くなった分、通院の回数と期間が伸びる傾向です。通院給付を選ぶなら、日数で区切るタイプよりも、治療を受けた月単位で給付されるタイプのほうが、実際の治療スタイルに合いやすいと感じます。

治療が長期化したときの支払設計

がん治療は数年単位で続くことがあります。

特に抗がん剤治療は、副作用をみながら長期間継続するケースも珍しくありません。

長期治療に備えるには、以下のポイントをチェックしましょう。

- 支払回数に上限があるか(回数無制限か、通算○回までか)

- 支払間隔はどうなっているか(月1回か、治療ごとか)

- 同じ治療を継続した場合の条件(毎月支払われるか)

たとえば「支払は通算60回まで」という条件の場合、5年間(60カ月)の治療でちょうど上限に達します。再発した場合に備えがなくなる恐れがあるため、上限の有無は重要なチェック項目です。

また、「通院」の定義も商品によって異なります。

抗がん剤の点滴投与や放射線照射は給付対象になりやすい一方、「薬の処方のみ」「検査のみ」「経過観察」は対象外になることが多いです。

治療後のフォローアップ通院は給付対象にならないことが多いため、期待しすぎないようにしましょう。

保障別の比較ポイント③:先進医療特約

先進医療特約は、がん保険選びで「あったほうがいいのかな」と迷う方が多い保障です。

よくある誤解と、付けるかどうかの判断基準を整理しておきましょう。

先進医療特約でカバーされる範囲

先進医療特約で保障されるのは、基本的に「技術料」のみです。

入院費、検査費、薬代などは公的医療保険の対象となり、先進医療特約の給付対象にはなりません。

たとえば陽子線治療を受けた場合、技術料の約280万〜350万円は先進医療特約でカバーできます。しかし、入院費や検査費は別途かかり、その分は3割負担+高額療養費制度の対象です。

「先進医療特約があれば全部タダ」というわけではない点を理解しておきましょう。

「先進医療さえあれば安心」の落とし穴

先進医療を受けられるのは、ごく一部のケースに限られます。

- 対象となるがんの種類・ステージが限定されている

- 実施できる医療機関が全国で数カ所しかない

- 医師の判断で先進医療が適さないと判断されることもある

実際に先進医療を受ける人の割合は、がん患者全体のごく一部です。「先進医療特約さえあれば安心」と考えるのは危険といえます。

まずは診断一時金や治療給付で基本の備えを固め、先進医療特約は「あったら安心」程度の位置づけで考えるのが現実的でしょう。

付けるかどうかの判断基準

先進医療特約の保険料は、月100円程度と非常に安価です。

- 保障額の上限:1,000万〜2,000万円

- 保険料:月100円前後

(参考)粒子線治療の技術料:約280万〜350万円

費用対効果で考えると、「月100円で数百万円の保障」は悪くない選択です。

ただし、すでに医療保険に先進医療特約を付けているなら、がん保険で追加する必要はありません。

先進医療特約は「1つの保険に付けておけば十分」と覚えておきましょう。

【付けたほうがよいケース】

- 医療保険に先進医療特約が付いていない

- 月100円程度の保険料なら気にならない

【付けなくてよいケース】

- すでに医療保険に先進医療特約が付いている

- 保険料を最小限に抑えたい

がん保険選びは既存保険との重複チェックも重要

がん保険を検討する際、見落としがちなのが「すでに加入している保険との重複」です。

医療保険やがん特約との違いを把握し、ムダな保険料を払わないようにしましょう。

重複しやすい保障

すでに医療保険に加入している方は、がん保険との重複に注意が必要です。

特に重複しやすいのは以下の保障です。

【重複しやすい保障】

- 入院給付:医療保険にもある

- 手術給付:医療保険にもある

- 先進医療特約:医療保険に付けていることが多い

たとえば、医療保険に「入院日額1万円」が付いているなら、がん保険で入院給付を追加する必要性は低くなります。

同じ保障に二重でお金を払っている状態は避けたいところです。

医療保険側の保障整理から進めたい方は、医療保険の見直しで確認したいポイント も参考にしてください。

加入済みの保険のチェック項目

重複を防ぐには、今入っている保険の「棚卸し」が有効です。

以下の手順で確認してみましょう。

チェック表

| 1. 医療保険 | ||

|---|---|---|

| 入院給付 | 日額◯円、限度日数◯日 | |

| 手術給付 | あり・なし | |

| 先進医療特約 | あり・なし | |

| がん特約 | あり・なし | |

| 2. 団体保険(会社の保険) | ||

|---|---|---|

| がんの入院 | あり・なし | |

| 診断一時金 | あり・なし、金額◯円 | |

| 退職後の継続 | 可能・不可 | |

| 3. 既存のがん保険・がん特約 | ||

|---|---|---|

| 診断一時金 | 金額◯円、回数◯回 | |

| 通院・治療給付 | あり・なし | |

| 上皮内新生物 | 同額・減額・対象外 | |

特に見落としやすいのが「団体保険」です。

会社で自動加入しているケースもあるため、福利厚生の資料を確認してみてください。

ただし、退職すると保障がなくなることが多い点には注意が必要です。

削る順番と残すべき保障

重複が見つかったら、優先度の低いものから削っていきます。

基本的な順番は以下のとおりです。

【削る順番】

- 入院・手術給付

医療保険でカバーできることが多い - 先進医療特約

医療保険に付いていれば不要 - 通院・治療給付

重複があれば調整 - 診断一時金

重要。最後まで残す

診断一時金は「使い道が自由」という点で、最も汎用性が高い保障です。

他の保障と重複しにくいため、優先的に確保しておきたいところです。

重複を削ったあとは、以下の保障を残すことを意識しましょう。

- 自由に使えるまとまったお金(診断一時金)

- 長期治療をカバーできる仕組み(治療給付 or 複数回の診断一時金)

入院・手術は医療保険に任せ、がん保険は「診断一時金」と「長期治療への備え」に特化させる。この考え方なら、保険料を抑えつつ、必要な保障を確保できます。

安部 智香FP保険の見直し相談で多いのが、医療保険とがん保険で同じ保障を二重に付けているケースです。特に先進医療特約と入院給付は重複しやすい。保険証券を並べて比較するだけで、月々1,000〜2,000円の保険料が浮くこともあります

がん保険選びの失敗を防ぐ|約款のチェック項目6つ

がん保険で最も避けたいのは、「がんになったのに給付金が出なかった」という事態です。

契約前に約款で確認しておくべき6つのポイントを整理しました。

安部 智香FP約款は読みづらいですが、最低限”支払事由”と”免責事由”の2ページだけは確認してほしいです。ここを読まずに契約すると、いざ請求したときに”対象外です”と言われるリスクがあります。特に、2回目以降の診断一時金の支払条件と、上皮内新生物の扱いは見落としが多いポイントです

待機期間・責任開始日

がん保険には、契約してすぐには保障が始まらない商品が多く、一般的に契約から90日間の「待機期間」があります。

この期間中にがんと診断されても、給付金は支払われません。

責任開始日

契約日から91日目以降(=待機期間が終わった翌日)

この日以降に「がん」と診断された場合、保障の対象になる。

【待機期間中にがんと診断された場合】

- がんに関する給付金は支払われない

- さらに商品によっては、契約が解除(無効扱い)になることがある

→ つまり「保険が使えない」だけでなく、「契約自体が続かない」ケースもある。

「明日からがんに備えたい」と思っても、実際に保障が始まるのは約3カ月後です。

早めの検討が大切な理由はここにあります。

診断の定義

「がんと診断」の定義は、約款で細かく定められています。

【確認すべきポイント】

- 診断確定日

病理検査の結果が出た日を指すことが多い - 初回罹患

「生まれて初めてのがん」が条件になることがある - 再発・転移

「新たながん」と認められるかどうか

たとえば「初回罹患のみ」が条件の商品では、過去にがんの既往歴があると給付対象外になることがあります。

健康診断で「要精密検査」と言われた経験がある方は、特に注意が必要です。

治療・通院の定義

治療給付や通院給付では、「何をもって治療とするか」が重要です。

【確認すべきポイント】

- 対象治療

手術・放射線・抗がん剤の3大治療のみか、ホルモン療法も含むか - 通院の定義

治療目的の通院に限るか、検査・経過観察も含むか - 入院の有無

「入院後の通院」に限定されていないか

古い商品では「入院後の通院のみ対象」という条件が付いていることがあります。

最近のがん治療は外来が中心なので、この条件だと給付を受けにくくなります。

回数制限・支払間隔

給付金の回数や間隔にも、商品ごとの違いがあります。

【確認すべきポイント】

- 回数制限

「通算◯回まで」「年◯回まで」など - 支払間隔

「前回の支払から◯年経過後」など - 通算限度

診断一時金・治療給付それぞれの上限

たとえば「診断一時金は2年に1回」という条件の場合、1年半後に再発しても給付は受けられません。

がんの再発リスクを考えると、支払間隔は短いほうが有利です。

免責・不支払事由

約款には「給付金を支払わない場合(免責事由・不支払事由)」が記載されています。

- 責任開始日前に診断されたがん

- 告知義務違反があった場合

- 保険料の払込みが滞っている場合

- 上皮内新生物(商品によっては対象外)

- 特定の皮膚がん(悪性黒色腫以外)

「こんなはずじゃなかった」を防ぐには、「支払われないケース」を事前に把握しておくことが大切です。

約款の「支払事由」と「免責事由」のページは、面倒でも目を通しておきましょう。

告知(持病・通院歴)

がん保険に加入する際は、健康状態の「告知」が必要です。

告知内容によっては、加入を断られたり、条件が付いたりすることがあります。

- 過去5年以内の病気・ケガの有無

- 現在の治療中の病気

- 過去のがん既往歴

- 健康診断での指摘事項

告知義務違反があると、後から保険金が支払われないこともあります。正直に、正確に告知することが大前提です。

持病がある方や、過去にがんの既往歴がある方は、「引受緩和型」や「無選択型」のがん保険を検討する方法もあります。保険料は割高になりますが、加入のハードルは下がります。

がん保険を選ぶ時の5ステップ

まずは、今入っている保険を確認します。

- 医療保険の保障内容(入院・手術・先進医療)

- がん特約の有無と内容

- 会社の団体保険や共済の内容

保険証券や契約内容のお知らせを手元に用意し、何がどこまでカバーされているかを書き出してみてください。

次に、公的制度でカバーされる範囲を把握します。

- 高額療養費制度で月々の上限はいくらか

- 傷病手当金は受け取れるか(会社員のみ)

- すぐに使える貯蓄はいくらあるか

ここから「公的制度では足りない金額」を算出し、必要保障額の目安を出します。

前述の計算式「(月々の不足額 × 治療期間) + 諸費用 − 貯蓄」を使ってみてください。

保障を組み立てる順番は、以下のとおりです。

- 診断一時金

最優先で確保。50万〜100万円が目安 - 治療・通院給付

長期治療に備えたい場合に追加 - 先進医療特約

医療保険に付いていなければ追加

入院・手術給付は、医療保険でカバーできるなら省略してOKです。

候補を3つ程度に絞ったら、約款を比較します。

- 待機期間・責任開始日

- 診断一時金の支払条件(回数・間隔・上皮内新生物)

- 治療給付の対象範囲

- 免責事由・不支払事由

保険料だけでなく、「いざというとき本当に支払われるか」をチェックしましょう。

自分だけで決めきれない場合は、専門家に相談するのも一つの方法です。

- 保険ショップ(複数社の商品を比較できる)

- ファイナンシャルプランナー(FP)

- 保険会社の相談窓口

相談する際は、「何に備えたいか」「予算はいくらか」を事前に整理しておくと、具体的な提案を受けやすくなります。

まとめ

がん保険選びで後悔しないためには、「公的制度で足りない分だけ備える」という考え方が基本です。

まずは高額療養費制度や傷病手当金など、公的な支援でカバーできる範囲を把握しましょう。

そのうえで、既契約の保険と重複しない形で、診断一時金→治療・通院給付→先進医療の順に保障を組み立てていきます。

約款の「支払事由」と「免責事由」は必ず確認し、いざというとき「給付金が出ない」という事態を防いでください。

迷ったときは、保険の専門家に相談することで、自分に合った保障設計が見えてくるはずです。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

【FAQ】がん保険の選び方に関するよくある質問

がん保険の加入率ってどのくらい?データを見るときの注意点は?

加入率は調査元や対象属性によって大きく変わるため、数字だけで判断しないことが大切です。

生命保険文化センターなどの公的機関が公表する統計が代表的ですが、年代・世帯構成・調査時期によって結果は異なります。「加入率が高い=自分にも必要」とは限りません。加入率はあくまで世間の傾向を知る参考として捉え、自分の貯蓄・家族構成・働き方から必要性を判断しましょう。

がん保険と共済は何が違う?向き不向きの考え方は?

運営主体・保障の仕組み・保険料の決まり方が異なります。

共済は非営利団体が運営し、掛金が一律で割安な点が特徴です。一方、保障内容はシンプルで、診断一時金や先進医療特約がないケースもあります。民間のがん保険は保障の自由度が高く、長期治療や再発への備えを手厚く設計できます。

掛金の安さだけで選ぶのではなく、必要な保障がカバーされているかを比較して判断しましょう。

がん保険とは?医療保険だけでは足りないと言われる理由は?

がん保険は、がんの治療に伴う経済的リスクに特化した保険です。

医療保険でも入院・手術はカバーできますが、がん治療は通院が長期化しやすく、収入減や治療費以外の出費も大きくなる傾向があります。診断一時金のようにまとまったお金を自由に使える保障は、医療保険にはない場合がほとんどです。

医療保険を「広く浅い備え」、がん保険を「がんに深く備える上乗せ」と捉えると役割の違いが整理しやすくなります。

がん保険はいつ入るのが良い?検討を始めるタイミングの目安は?

健康なうちに早めの検討が基本です。

保険料は年齢が上がるほど高くなり、待機期間(90日)があるため「必要になってから」では間に合わないことがあります。結婚・出産・住宅購入など支出が増えるタイミングや、貯蓄が十分でないと感じた時期が検討の目安です。加入前には告知内容と免責期間を確認しておきましょう。

また、加入後も5〜10年ごとに保障内容が現在の治療スタイルに合っているか見直すことをおすすめします。

がん保険は「診断一時金」だけでもいい?

診断一時金だけでも、基本的な備えとしては十分なケースが多いです。

診断一時金は使い道が自由なので、治療費だけでなく生活費や交通費などの諸費用にも充てられます。

ただし、治療が長期化した場合まで手厚く備えたいなら、治療給付(通院・抗がん剤など)や、複数回支払われる診断一時金も検討すると安心です。

貯蓄の余力と、どこまでリスクに備えたいかで判断してみてください。

上皮内新生物(上皮内がん)でも給付金は出る?

出るかどうかは商品次第で、約款確認が必須です。

上皮内新生物の扱いは「悪性新生物と同額」「減額」「対象外」の3パターンに分かれます。古い契約ほど対象外になっているケースが見られるため注意が必要です。

上皮内新生物は女性の子宮頸部や乳房で見つかることも多いので、加入前に“上皮内新生物の支払条件”をチェックしておくのがおすすめです。

先進医療特約は本当に必要?

迷ったら付けておく価値は高い特約です。

先進医療を受ける確率は高くない一方で、月100円程度で数百万円規模の保障を備えられるため、費用対効果は良いといえます。

ただし、医療保険などですでに先進医療特約を付けているなら、がん保険で重ねて付ける必要はありません。重複していないか確認し、足りない場合だけ追加しましょう。

医療保険とがん保険、どちらを優先すべき?

基本は医療保険を優先し、必要ならがん保険を上乗せします。

医療保険はがん以外の病気やケガにも対応でき、守備範囲が広いのが強みです。まず土台を作るなら医療保険が考えやすいです。

一方で、「そもそも医療保険が必要か」から整理したい方は、医療保険はいらないと言われる理由と必要な人の特徴 も確認しておくと判断しやすくなります。

持病があると入れない?代替手段はある?

入れない場合もありますが、代替の入り方はあります。

持病の種類や程度によっては、通常のがん保険に加入できないことがあります。

その場合は、以下の選択肢を検討してみてください。

- 引受緩和型がん保険

告知項目が少なく、加入しやすい。保険料は割高 - 無選択型がん保険

告知なしで加入できる。保障内容や保険料に制限あり - がん診断後の保険

一部の保険会社で、がん経験者向けの商品を取り扱い

保険料は割高になりますが、備えがゼロよりは安心です。複数の保険会社に相談し、加入できる商品を探してみてください。

この記事の監修者

安部 智香

安部智香ファイナンシャルプランニングオフィス 代表

短大卒業後、証券会社に勤務。 証券会社在職中は、約500名のお客様の資産運用のアドバイスを担当。

結婚退職後は、証券会社在職中に得た知識を活かし投資による資産形成を行っていたが、周りの主婦の中の大半の方は、投資の方法を知らないことに気付く。 そのため、「もっとお金のこと、家計のこと、資産運用のことを伝えたい」という思いで、ファイナンシャルプランナーの資格を取得。

現在は個人事務所を立ち上げ、個別相談、執筆業務、マネーセミナー講師として活動中。

所属

安部智香ファイナンシャルプランニングオフィス(代表)

資格

・ファイナンシャルプランニング技能士2級

・AFP(日本FP協会認定)

・一種証券外務員

※本記事で紹介する保険・サービス・商品は、監修者が特定の提供元を推奨・選定したものではありません。監修は、一般的な保険実務・制度の解釈、ならびに表現の妥当性確認を目的としています。加入・見直しの判断は、約款・重要事項説明書等を確認のうえ、各自の状況に合わせて行ってください。

出典一覧

- 厚生労働省「高額療養費制度を利用される皆さまへ」(版/適用時期:平成30年8月診療分から)PDF、(公表日/更新日:2018-08)

- 公益社団法人 日本放射線腫瘍学会「粒子線治療(陽子線治療,重粒子線治療)の保険適用となる疾患」Web、(公表日/更新日:2024年06月)

- 厚生労働省「令和3年 全国がん登録 罹患数・率 報告」PDF、(公表日/更新日:日付不明)

- 厚生労働省「先進医療の概要について」Web、(公表日/更新日:2026年2月25日)

- 国立がん研究センター がん情報サービス「がん統計」Web、(公表日/更新日:2024年01月04日)

- 公益社団法人全日本病院協会「診療アウトカム評価事業」Web、(公表日/更新日:2024年02月19日)

- 生命保険文化センター「生活保障に関する調査」Web、(公表日/更新日:2024年02月19日)