今のがん保険、このままで大丈夫かな

こう感じたことはありませんか。

がんの治療法は年々変化しており、入院中心だった時代から通院・薬物療法が主流になりつつあります。

加入したときは十分だった保障が、今の治療スタイルに合わなくなっているケースも少なくありません。

この記事では、がん保険の見直しが必要かどうかを判断するポイントから、失敗しない乗り換えの手順、相談先の選び方まで順を追って解説します。

最後まで読めば、あなたにとって最適な見直し方法が見えてくるでしょう。

- 今のがん保険を見直すべきかどうか判断できない

- 乗り換えと追加加入、どちらを選ぶべきかわからない

- 何から手をつければいいか整理できていない

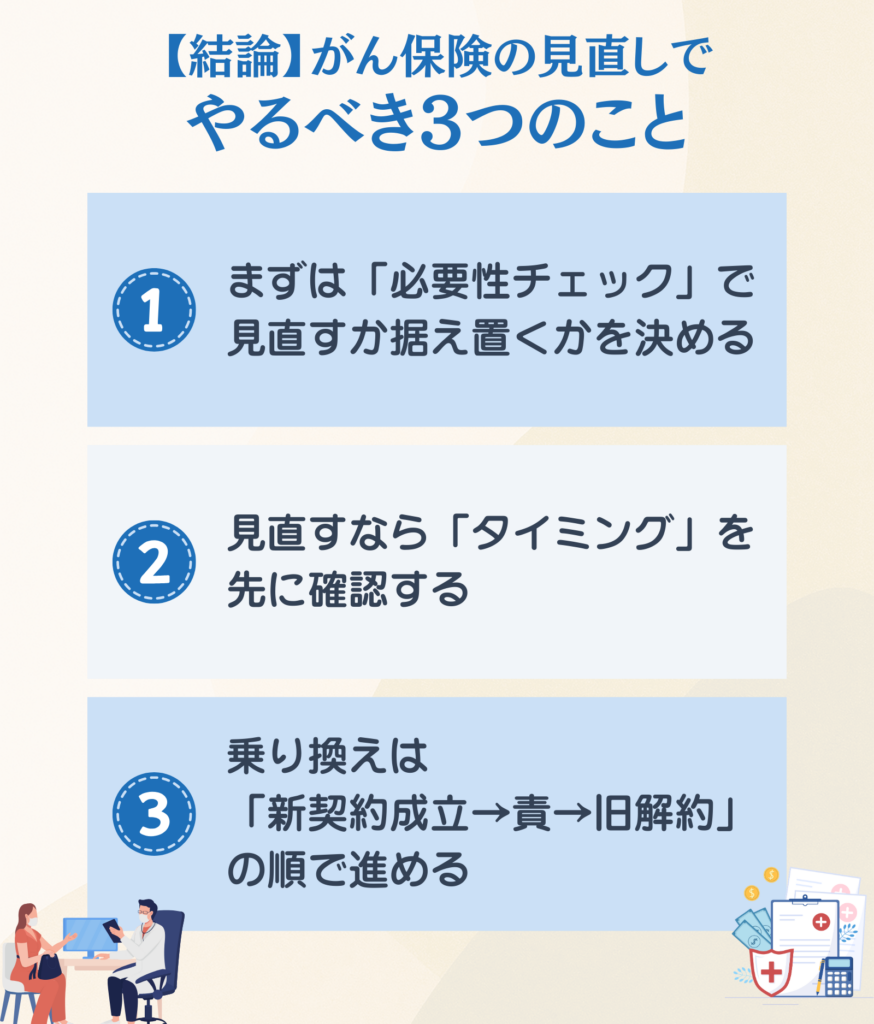

【結論】がん保険の見直しでやるべき3つのこと

がん保険の見直しは、やみくもに進めても時間と手間がかかるばかりです。

効率よく進めるために、まずは3つのステップを押さえておきましょう。

まずは「必要性チェック」で見直すか据え置くかを決める

最初にやるべきことは、「そもそも見直しが必要なのか」を判断することです。

見直しには手間も時間もかかります。今の保険で十分であれば、あえて動く必要はありません。

チェックすべきポイントは、大きく分けて4つあります。

- 現在の保障内容は、今のがん治療に対応しているか

- 通院・薬物療法の保障は十分か

- 家計とのバランスは取れているか

- 医療保険との重複や不足はないか

これらを確認して「現状で問題ない」と判断できれば、据え置きという選択も立派な結論です。

一方、どれか1つでも不安があれば、見直しを検討する価値があります。

見直すなら「タイミング」を先に確認する

見直しが必要だと判断したら、次は「いつ動くか」を確認します。

実は、がん保険の見直しにはタイミングの良し悪しがあるのです。

たとえば、更新型の保険で更新が近い場合は、保険料が上がる前に検討を始めるのがおすすめです。また、健康診断で「異常なし」の結果が出た直後は、告知がスムーズに進みやすい時期といえます。

逆に、健診で「要再検査」と指摘された直後や、何らかの症状がある場合は、新しい保険に入りにくくなる可能性があります。こうした時期には無理に動かず、タイミングを見計らうことも大切です。

具体的なタイミングについては、後ほど「がん保険を見直すべきタイミング」の章で詳しく解説します。

乗り換えは「新契約成立→免責→旧解約」の順で進める

見直しを実行する段階で、最も注意すべきは「保障の空白期間」を作らないことです。

がん保険には90日間の免責期間(待機期間)があり、この期間中にがんと診断されても保障は受けられません。

正しい手順は次のとおりです。

【乗り換えの手順】

- まず新しい保険の契約を成立させる

- 90日間の免責期間が終わるまで旧契約も継続する

- 免責期間が終わってから旧契約を解約する

この順番を守れば、保障が途切れる心配はありません。

先に解約してしまうと、免責期間中に無保険状態になるリスクがあります。焦らず、順番を間違えないようにしましょう。

\\ 自分に合う保険の相談先はどこ? //

がん保険の見直しは必要?4つの判断ポイント

「見直しが必要かどうか」を判断するには、いくつかの視点から今の保険を点検する必要があります。

ここでは、特に重要な4つのポイントを解説します。

1. 現在の保障内容で十分か

まずは、今加入している保険の保障内容を確認しましょう。

保険証券やマイページで確認できる項目は次のとおりです。

- 診断一時金の金額と回数

- 入院給付金の日額と日数制限

- 通院給付金の有無と条件

- 手術給付金の金額

- 特約の種類と内容

特に注目したいのは「診断一時金」と「通院給付金」です。

がん治療では、まとまった費用が必要になる場面が多く、診断一時金は使い道が自由なため重宝します。

また、近年は通院での治療が増えているため、通院保障の有無は見直しの重要な判断材料になります。

証券が手元にない場合は、保険会社のカスタマーセンターに問い合わせると、契約内容を確認できます。

2. 今の治療スタイルに合っているか

がんの治療スタイルは、この10〜15年で大きく変わりました。

かつては入院して手術を受けるのが一般的でしたが、今は「通院」と「薬物療法」の比重が高まっています。

厚生労働省の「患者調査」によると、がん患者の外来受療率は入院受療率を上回っています。抗がん剤や分子標的薬などの薬物療法は、外来で点滴を受けて帰宅するケースが増えているのです。

もしあなたの保険が「入院1日あたり〇〇円」という入院保障中心の設計であれば、通院が長期化した場合に保障が手薄になる可能性があります。

今の治療スタイルに合った保障になっているか、改めて確認してみてください。

3. 家計に合っているか

がんになったとき、かかるのは治療費だけではありません。

治療中の生活費、収入が減った場合の補填、交通費や差額ベッド代など、さまざまな出費が発生します。

【考慮すべき費用の例】

- 治療費

手術、抗がん剤、放射線など - 生活費

治療中も家賃や食費は必要 - 収入減

仕事を休む、時短にする場合の収入ダウン - その他

通院の交通費、ウィッグ代、家事代行など

高額療養費制度を利用すれば、ひと月あたりの自己負担には上限が設けられています。

たとえば、年収約370万〜770万円の方であれば、ひと月の上限は約8万〜9万円が目安です。しかし、所得区分や利用回数などで金額は変わります。

また、保険適用外の費用や収入減までは高額療養費制度では補えません。

今の保険料が家計を圧迫していないか、逆に保障が薄すぎて万が一の備えが不十分になっていないか、バランスを見直してみましょう。

4. 医療保険との役割分担を確認する

がん保険と医療保険の両方に加入している方は多いでしょう。両者の役割分担を整理しておくと、無駄な重複や足りない保障が見えてきます。

医療保険は、病気やケガ全般をカバーする「広く浅い」タイプの保険です。入院給付金や手術給付金が主な保障内容で、がんに特化しているわけではありません。

一方、がん保険は、がんに限定して「狭く深い」保障を提供します。診断一時金、抗がん剤治療給付金、再発・転移への複数回払いなど、がんならではの手厚い保障が特徴です。

もし医療保険の入院給付金とがん保険の入院給付金が重複している場合は、どちらかを見直すことで保険料を節約できる可能性があります。

逆に、がん特有の長期通院や高額治療に対応できる保障がなければ、がん保険の上乗せを検討する価値があるでしょう。

見直しが不要なパターン

すべての人が見直しを必要としているわけではありません。

次のような条件を満たしている場合は、今の保険を継続するのが合理的な選択です。

【見直しが不要なケース】

- 診断一時金が100万円以上で、複数回払いに対応している

- 通院給付金または抗がん剤治療給付金がある

- 保障期間が終身で、保険料が上がらない

- 上皮内がんも保障対象になっている

- 保険料が家計の負担になっていない

これらの条件を満たしていれば、わざわざ乗り換える必要は低いでしょう。

ただし、「よくわからない」という場合は、一度保障内容を整理してみることをおすすめします。

FP

FP見直し相談にいらっしゃる方の中にも、調べてみると”今の保険のままで問題ない”というケースは意外と多いです。

無理に乗り換えて保険料が上がったり、告知で引っかかったりするリスクもありますから、”動かない”という判断にも自信を持っていいと思います。

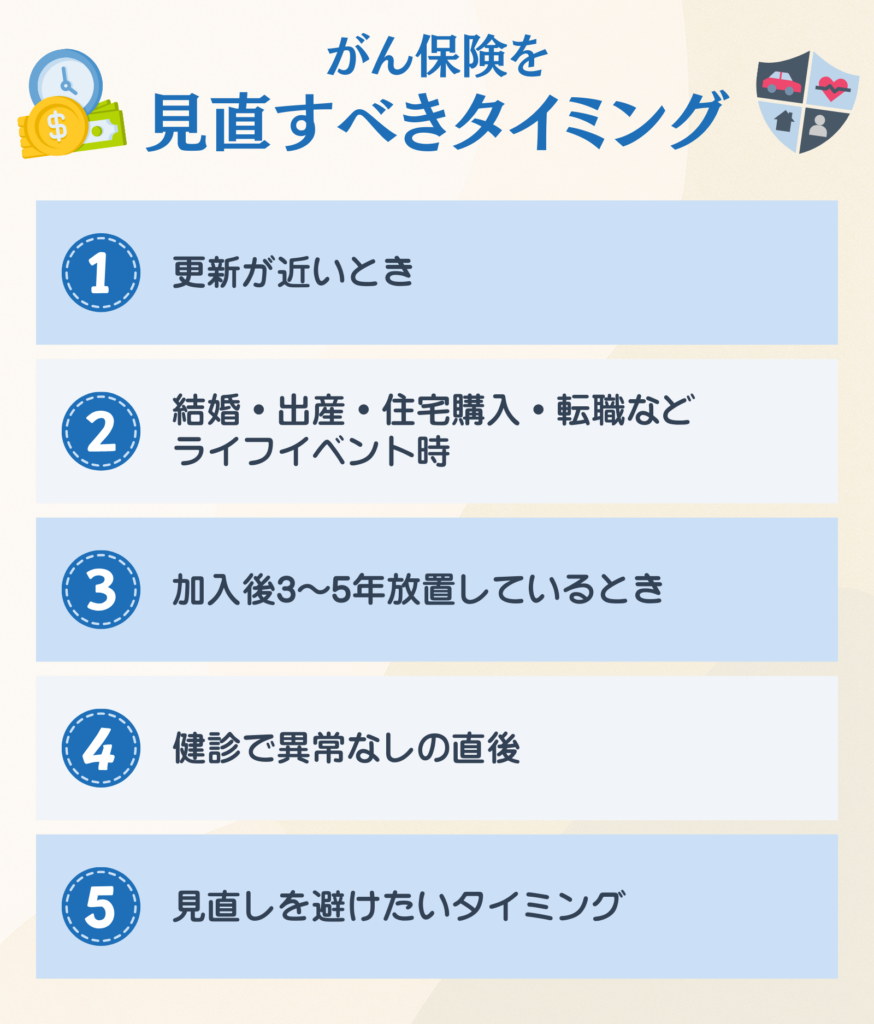

がん保険を見直すべきタイミング

見直しの必要性がわかったら、次は「いつ動くか」を考えます。

がん保険の見直しには、適したタイミングとそうでないタイミングがあります。

更新が近いとき

定期型や更新型のがん保険に加入している場合、更新時期は見直しの好機です。

更新型の保険は、更新のたびに保険料が上がります。40代、50代と年齢を重ねるにつれ、保険料の負担は増えていくのが一般的です。

更新のタイミングで、終身型への切り替えや、他社の商品への乗り換えを検討してみてください。同じ保障内容でも、保険会社や商品によって保険料は異なります。

更新の案内が届いたら、自動更新してしまう前に比較検討の時間を確保しましょう。

結婚・出産・住宅購入・転職などライフイベント時

人生の節目は、保険を見直す良いタイミングです。

家族構成や収入、支出の状況が変われば、必要な保障も変わってきます。

【見直しにおすすめのタイミング】

- 結婚

配偶者の生活を支える保障が必要になる - 出産

子どもの教育費や養育費を考慮する - 住宅購入

住宅ローンがあると、収入減のリスクが大きくなる - 転職

収入や福利厚生が変わり、保障の見直しが必要になることも

ライフイベントをきっかけに、「今の保障で家族を守れるか」を改めて考えてみてください。

加入後3〜5年放置しているとき

がん保険の商品は、毎年のように改定されています。

3〜5年前と今とでは、保障内容や保険料の水準が変わっていることも珍しくありません。

また、がん治療の環境も変化しています。新しい抗がん剤や治療法が登場し、それに対応した保険商品が出てきています。

「加入してからずっとそのまま」という方は、一度現状と比較してみる価値があります。

必ずしも乗り換える必要はありませんが、「今の保険が古くなっていないか」を確認しておくと安心です。

健診で異常なしの直後

がん保険に新規加入したり、乗り換えたりする際には「告知」が必要です。

告知とは、現在の健康状態や過去の病歴を保険会社に申告することです。

健康診断で「異常なし」の結果が出た直後は、告知がスムーズに進みやすいタイミングです。要経過観察や要再検査といった指摘がなければ、審査に通りやすくなります。

健診結果を受け取ったら、そのタイミングで見直しを検討するのも一つの方法です。

見直しを避けたいタイミング

逆に、見直しを避けた方がいいタイミングもあります。

- 健診で「要再検査」「要精密検査」と指摘された直後

- 何らかの体調不良や症状がある時期

- 検査結果を待っている状態

こうした状況では、新しい保険に加入できない、または条件が付く可能性があります。場合によっては、今の保険を解約してしまうと無保険状態になるリスクもあります。

体調に不安がある場合は、焦らずに状況が落ち着いてから検討を始めましょう。

がん保険を見直すときの4つの選択肢

がん保険を見直すとき、選択肢は4つあります。

| 概要 | 向いている人 | |

|---|---|---|

| 乗り換え | 旧契約を解約し、新契約に切り替える | 保障を一新したい人 |

| 追加加入 | 旧契約を残し、別の保険で補強する | 良い部分を残したい人 |

| 減額・ 特約調整 | 旧契約の内容を変更する | 保険料を下げたい人 |

| 据え置き | 現状維持 | 今の保障で十分な人 |

それぞれのメリット・デメリットを理解して、自分に合った方法を選びましょう。

乗り換え

乗り換えとは、今の保険を解約して新しい保険に切り替えることです。

保障内容を一新したい場合や、保険料を下げたい場合に検討されます。

乗り換えが向いている人

- 今の保険が古く、最新の治療スタイルに対応していない

- 保障内容と保険料のバランスを見直したい

- 更新型で、保険料の上昇が負担になっている

乗り換えが向いていない人

- 今の保険に解約返戻金があり、途中解約で損をする

- 健康状態に不安があり、新しい保険の審査に通らない可能性がある

- 90日間の免責期間を考慮する余裕がない

乗り換える場合は、必ず新しい保険が成立してから旧契約を解約してください。免責期間中の保障の空白を避けるためです。

FP見直し相談で最も多い失敗が、”先に解約してしまった”というケースです。

新しい保険の免責期間は90日間あるので、その間は旧契約と二重で加入することになります。

月々数千円の追加コストを惜しんで無保険になるのは、リスクとリターンが見合いません。ここだけは絶対に手順を守ってください。

追加加入

今の保険は解約せず、足りない保障を別の保険で補う方法です。

たとえば、医療保険はそのままに、がん診断一時金に特化した保険を追加するケースなどがあります。

- 今の保険の良い部分を残せる

- 必要な保障だけをピンポイントで補強できる

- 乗り換えに比べてリスクが低い

- 保険料が上乗せになる

- 複数の保険を管理する手間が増える

- 保障内容が重複する可能性がある

追加加入を検討する際は、今の保険と新しい保険の保障内容を並べて、重複や不足がないかを確認しましょう。

減額・特約調整

保障内容は変えずに、保険料を下げたい場合に有効な方法です。

具体的には、入院給付金の日額を下げる、不要な特約を外すなどの調整があります。

【減額・特約調整が向いている場合】

- 保険料の負担が重くなってきた

- 使う可能性が低い特約が付いている

- 入院よりも通院の保障を重視したい

この方法のメリットは、健康状態に関係なく手続きができることです。新しい保険に入るわけではないので、告知や審査は必要ありません。

ただし、一度減額すると元に戻すのは難しい場合があります。将来の保障が不足しないか、慎重に検討してください。

据え置き

4つ目の選択肢は「据え置き」、つまり現状維持です。

見直しを考えた結果、今の保険で十分だと判断できれば、あえて動く必要はありません。

また、上述の「見直しが不要なパターン」で紹介した通り、以下の条件を満たしていれば、据え置きも有力な選択肢となるでしょう。

【据え置きがおすすめなケース】

- 診断一時金が100万円以上で、複数回払いに対応している

- 通院給付金または抗がん剤治療給付金がある

- 保障期間が終身で、保険料が上がらない

- 上皮内がんも保障対象になっている

- 保険料が家計の負担になっていない

「何もしない」という選択に不安を感じる方もいるかもしれません。しかし、無理に乗り換えて保障が薄くなったり、保険料が上がったりするよりは、現状維持の方が賢い判断になることもあります。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

がん経験者・持病がある人の選択肢

過去にがんを経験した方や、持病がある方は、通常のがん保険への加入が難しい場合があります。

しかし、選択肢がまったくないわけではありません。

【がん経験・持病がある人向けの保険】

- 引受基準緩和型の保険

告知項目が少なく、持病があっても加入しやすい保険です。

ただし、通常の保険に比べて保険料が高めに設定されていることが多いでしょう。 - 無選択型の保険

告知なしで加入できる保険です。

ただし、加入後の一定期間は保障が制限されることがあります。 - 少額短期保険

比較的加入しやすい保険ですが、保障金額や期間に制限があります。

補助的な位置づけとして検討する価値があります。

がん経験者の方は、加入から一定期間が経過している場合、通常の保険に入れることもあります。

状況によって異なるため、保険会社やFP(ファイナンシャルプランナー)に相談してみることをおすすめします。

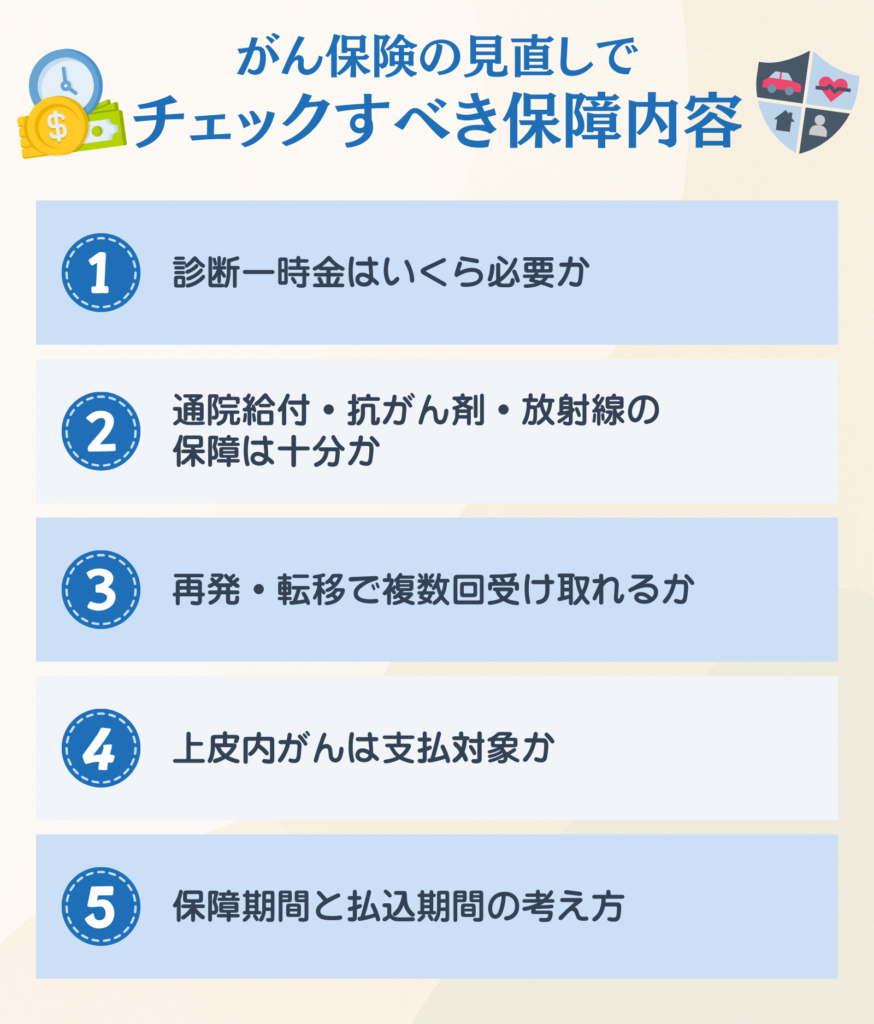

がん保険の見直しでチェックすべき保障内容

見直しを具体的に進める際には、「どの保障をどう設計するか」を考える必要があります。

ここでは、特に重要な保障項目について解説します。

診断一時金はいくら必要か

診断一時金は、がんと診断されたときにまとまった金額が支払われる保障です。使い道に制限がないため、治療費だけでなく生活費の補填や収入減への備えにも使えます。

一般的な目安としては、100万〜200万円程度が多く選ばれています。ただし、住宅ローンの有無や家族構成、貯蓄状況によって必要額は変わります。

治療費だけでなく、治療中の生活を想像して金額を決めましょう。たとえば、半年間仕事を休む可能性があるなら、その間の生活費も考慮に入れる必要があります。

通院給付・抗がん剤・放射線の保障は十分か

がんの治療は、入院から通院へとシフトしています。抗がん剤治療や放射線治療は、通院で受けるケースが増えているのです。

チェックすべきポイントは次のとおりです。

- 通院給付金の支払い条件

(入院後の通院に限定されていないか) - 抗がん剤治療に対する給付金の有無

- 放射線治療に対する給付金の有無

- 月額払いか、日額払いか

古い保険では「入院後の通院」に限定されているケースがあります。

今の治療では、入院なしで通院治療が始まることも珍しくないため、この条件があると保障を受けられない可能性があります。

FP10年以上前に加入したがん保険を見ると、”入院後の通院のみ対象”という条件が付いていることがよくあります。

今のがん治療は最初から通院で始まるケースも多いので、この条件があると実質的に通院保障が使えない場合があります。

ご自身の保険証券で、通院給付の支払条件を一度確認してみてください。

再発・転移で複数回受け取れるか

がんは再発・転移のリスクがある病気です。

一度きりではなく、長期にわたって治療と向き合う可能性を考えると、「複数回払い」の保障があると安心です。

【診断一時金について確認すべき点】

- 1回のみか、複数回払いか

- 複数回払いの場合、2回目以降の条件は何か

- 年に1回までなど、支払い間隔に制限はあるか

古い商品では「1回のみ」というものも少なくありません。

見直しの際には、複数回払いに対応した商品を選ぶことをおすすめします。

上皮内がんは支払対象か

がんには「悪性新生物」と「上皮内新生物(上皮内がん)」があります。上皮内がんは、がん細胞が上皮内にとどまっている初期段階の状態です。

上皮内がんの扱いは商品によって異なります。

- 悪性新生物と同額を支払う

- 悪性新生物の半額を支払う

- 上皮内がんは対象外

早期発見・早期治療が進む中で、上皮内がんで発見されるケースは増えています。

上皮内がんでも保障が受けられる商品を選んでおくと、カバー範囲が広がります。

保障期間と払込期間の考え方

がん保険には「定期型」と「終身型」があります。

定期型は、一定期間(10年など)の保障で、期間が終われば更新か終了となります。若いうちは保険料が安いですが、更新のたびに上がっていきます。

終身型は、一生涯保障が続くタイプです。保険料は加入時から変わらないため、長期的には総支払額を抑えられる可能性があります。

払込期間についても検討が必要です。終身払い(一生涯払い続ける)と、有期払い(60歳や65歳までに払い終える)があります。

老後の保険料負担を減らしたい場合は、有期払いを選ぶのも一つの方法です。

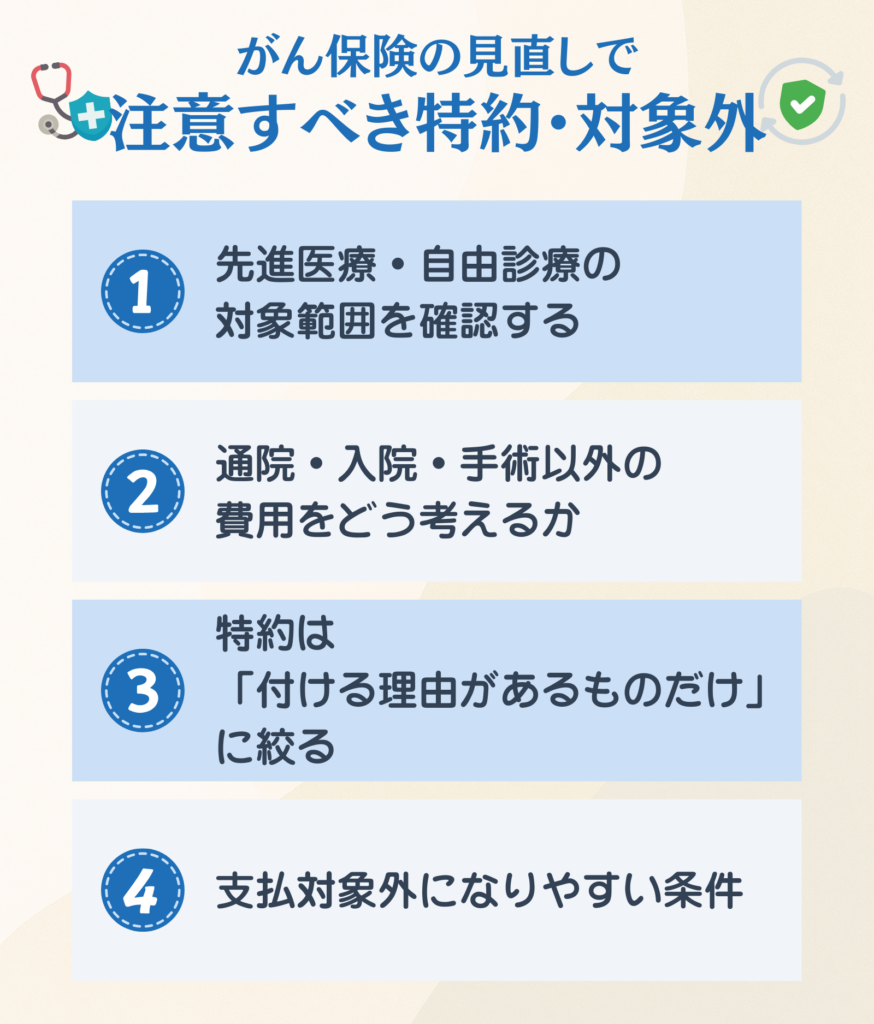

がん保険の見直しで注意すべき特約・対象外

がん保険にはさまざまな特約があります。

しかし、すべてを付ければ安心というわけではありません。

本当に必要なものを見極めることが大切です。

先進医療・自由診療の対象範囲を確認する

先進医療とは、厚生労働省が認めた高度な医療技術のうち、公的医療保険の対象外となっているものです。がん治療では、重粒子線治療や陽子線治療などが該当します。

先進医療特約を付けておくと、こうした治療を受けた際の技術料をカバーできます。費用は数百万円になることもあるため、付けておくと安心という方も多いでしょう。

一方、自由診療は保険適用外の治療全般を指します。海外で承認されているが日本では未承認の薬を使う治療などが含まれます。

自由診療をカバーする特約は、商品によって内容が大きく異なるため、詳細を確認してから判断してください。

通院・入院・手術以外の費用をどう考えるか

がんの治療費は、通院・入院・手術だけではありません。次のような費用も発生する可能性があります。

- 差額ベッド代(個室を希望した場合)

- 交通費(遠方の病院に通う場合)

- ウィッグ代(抗がん剤の副作用による脱毛対策)

- 家事代行やベビーシッターの費用

- 補完代替療法の費用

これらは保険の対象外となることが多いですが、診断一時金があれば自由に使えます。

「治療費以外にどれくらいかかるか」も想像しながら、診断一時金の金額を決めると良いでしょう。

特約は「付ける理由があるものだけ」に絞る

特約を増やすほど保障は手厚くなりますが、保険料も上がります。

大切なのは、「自分に必要な特約かどうか」を見極めることです。

【特約を検討する際のポイント】

- その特約がカバーするリスクは、自分に起こりうるか

- 同じ保障を主契約や他の保険でカバーしていないか

- 特約の保険料に見合う価値があるか

「あったら安心」という理由だけで特約を付けると、保険料が膨らみやすくなります。

必要性を吟味して、本当に必要なものだけを選びましょう。

支払対象外になりやすい条件

がん保険には、支払対象外となる条件が設定されていることがあります。

契約前に確認しておきたい主な項目は次のとおりです。

- 免責期間中(契約から90日以内)のがん診断

- 契約前から発症していたがん

- 上皮内がん(商品によって対象外の場合あり)

- 既往症として告知した疾患に関連するがん

約款や契約のしおりに「支払われない場合」として記載されています。

見落としやすい部分なので、契約前に必ず目を通しておきましょう。

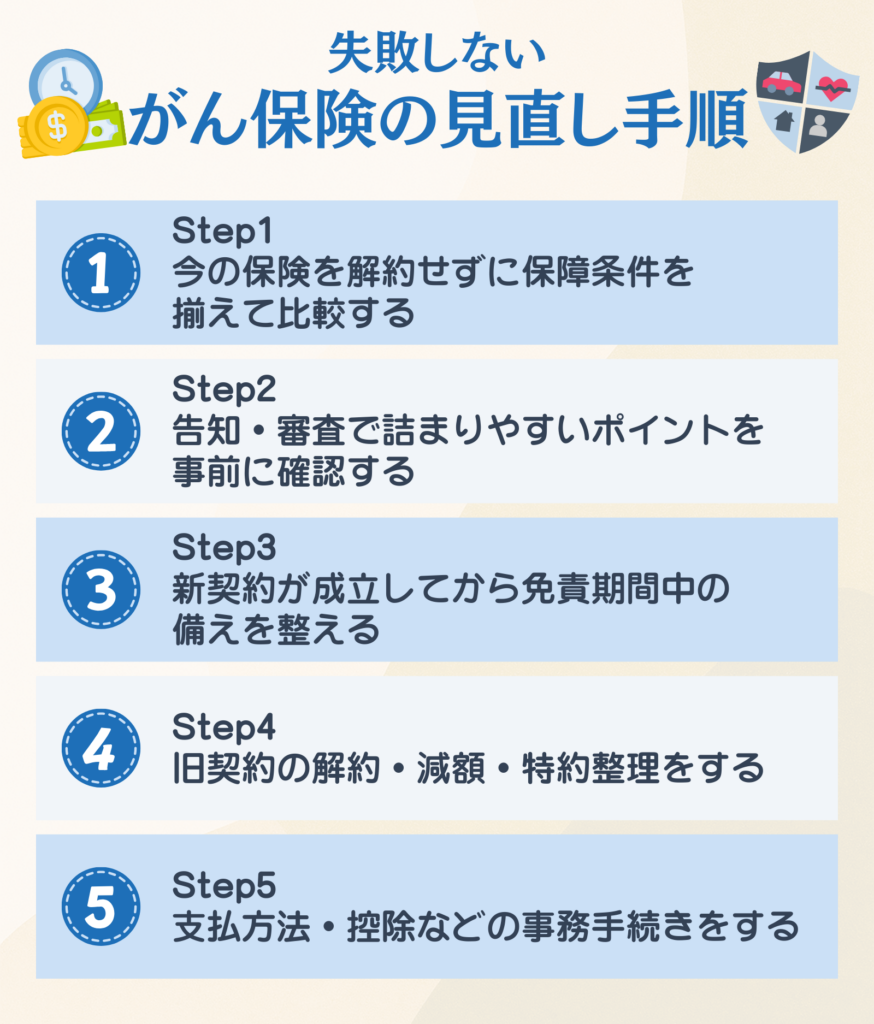

失敗しないがん保険の見直し手順

ここからは、実際に見直しを進める際の具体的な手順を解説します。

順番を守れば、保障の空白期間を作らずに乗り換えられます。

Step1:今の保険を解約せずに保障条件を揃えて比較する

見直しの第一歩は、今の保険と新しい保険を比較することです。

このとき、絶対にやってはいけないのが「先に解約してしまうこと」です。

比較する際は、条件を揃えて確認しましょう。

診断一時金・通院保障・入院保障・特約・保険料など、チェックすべき項目は多岐にわたります。

具体的な比較項目は、後述の「新旧がん保険を比較するためのチェック項目」を参考にしてください。

同じ保障内容で保険料がどう変わるか、または同じ保険料で保障内容がどう変わるかを比較すると、判断しやすくなります。

Step2:告知・審査で詰まりやすいポイントを事前に確認する

新しい保険に加入するには、告知と審査を通過する必要があります。

告知では、健康状態や過去の病歴を正直に申告します。

【告知で詰まりやすいポイント】

- 健康診断での異常値や経過観察の指摘

- 過去5年以内の通院歴や投薬歴

- 過去にがんを経験している場合

- 精神疾患の通院歴

告知内容によっては、保険に入れない、または条件付き(部位不担保など)での加入となる場合があります。不安がある場合は、保険会社やFPに事前に相談してみてください。

正直に告知しないと、後から「告知義務違反」として保険金が支払われないリスクがあります。該当する内容は、隠さずに申告しましょう。

FP告知で大切なのは、”正直に、正確に書く”ことに尽きます。

伝え忘れや曖昧な記載があると、後から告知義務違反として給付金が支払われないケースもあります。不安な点があれば、申込み前に保険会社の事前照会を利用するのも一つの手です。

Step3:新契約が成立してから免責期間中の備えを整える

新しい保険の申込みが完了し、審査を通過したら、契約が成立します。

ただし、この時点でまだ旧契約を解約してはいけません。

がん保険には90日間の免責期間(待機期間)があります。この期間中にがんと診断されても、新しい保険からは給付金が支払われません。

【免責期間中の備え方】

- 旧契約を継続して、90日間は両方の保険に加入しておく

- 免責期間中は保険料が二重になるが、安全策と割り切る

- 万が一に備えて、貯蓄で対応できる準備をしておく

90日間という期間は長く感じるかもしれませんが、ここで焦ると保障の空白が生まれます。余裕を持って進めましょう。

Step4:旧契約の解約・減額・特約整理をする

新契約の免責期間が終わったら、旧契約の整理に移ります。

完全に解約する場合と、一部を残す場合があります。

完全解約の場合は、保険会社に連絡して解約手続きを行います。解約返戻金がある場合は、金額と入金時期を確認しておきましょう。

一部を残す場合は、減額や特約の見直しを行います。たとえば、新しい保険で通院保障を確保したので、旧契約の通院特約を外す、といった調整が考えられます。

手続きには書類のやり取りが必要になることが多いため、1〜2週間程度の余裕を見ておくと安心です。

Step5:支払方法・控除などの事務手続きをする

最後に、新しい保険に関する事務手続きを済ませます。

【確認・設定すべき項目】

- 保険料の支払方法

口座振替、クレジットカードなど - 保険料控除証明書の送付先

- 受取人の設定

- マイページの登録

オンラインで契約内容を確認できるようにする

年末調整や確定申告で生命保険料控除を受ける場合は、控除証明書が届く時期と金額を把握しておきましょう。

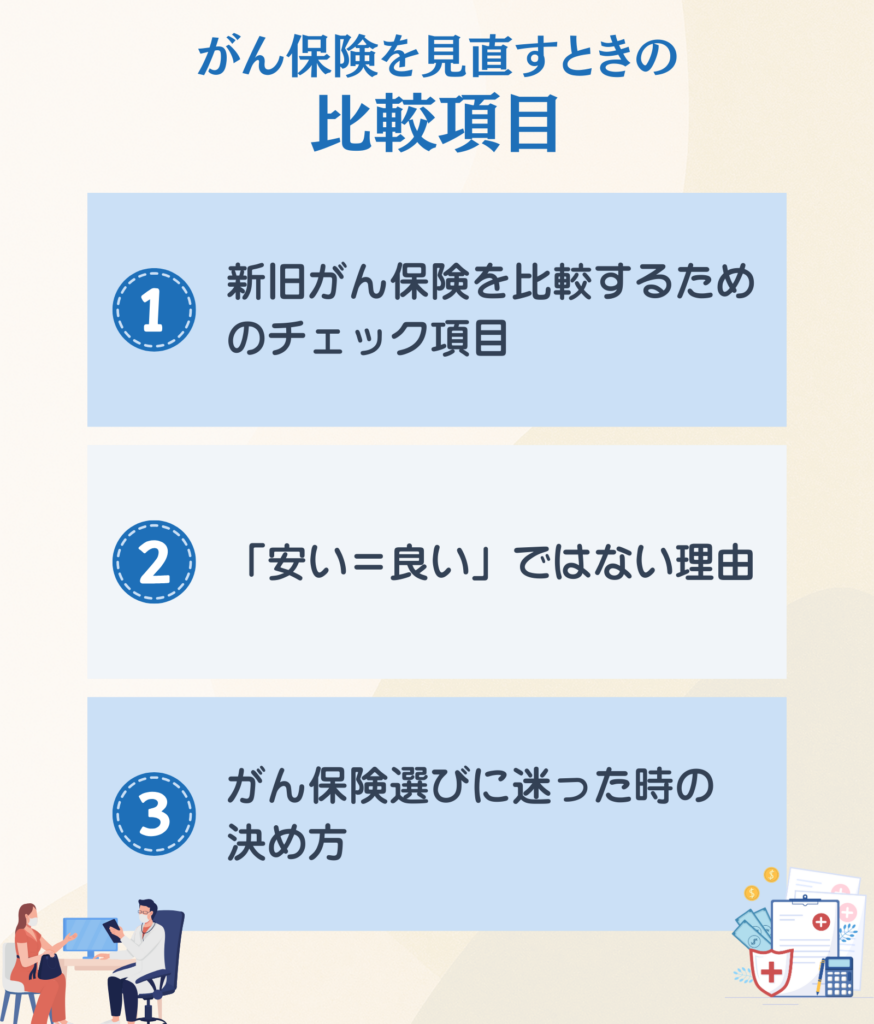

がん保険を見直すときの比較項目

見直しを進めるにあたって、「どう比較すればいいか」という疑問を持つ方も多いでしょう。

ここでは、比較のコツを解説します。

新旧がん保険を比較するためのチェック項目

複数の保険を比較する際は、チェック項目を決めておくと迷いにくくなります。

以下の項目をリスト化して、一覧表で比較するのがおすすめです。

【比較チェックリスト】

| 項目 | 確認ポイント | |

|---|---|---|

| 診断一時金 | 金額、回数、上皮内がんの扱い | |

| 通院保障 | 日額または月額、支払い条件 | |

| 入院保障 | 日額、支払い限度日数 | |

| 手術保障 | 金額、対象となる手術の範囲 | |

| 特約 | 先進医療、抗がん剤、女性特有のがんなど | |

| 保険料 | 月額、年額、総支払額の見込み | |

| 保障期間 | 定期か終身か | |

| 免責期間 | 90日が標準だが、確認しておく |

表にまとめて視覚的に比較すると、どこが優れていてどこが劣っているかが一目でわかります。

「安い=良い」ではない理由

保険料が安い商品は魅力的に見えますが、安さだけで選ぶのはリスクがあります。

保険料が安い理由には、次のようなものがあります。

- 保障内容が限定的(入院のみ、など)

- 診断一時金の回数が1回のみ

- 上皮内がんが対象外

- 通院保障がない

- 特約がほとんどない

保険は「万が一のときに役に立つか」が最も重要です。保険料だけでなく、保障内容と見合っているかを総合的に判断してください。

保険料と保障のバランスが取れた商品を選ぶことが、賢い見直しのポイントです。

がん保険選びに迷った時の決め方

選択肢が多すぎて決められない、という場合は、優先順位を明確にすることで整理できます。

決め方の3ステップ

- Must条件を決める

絶対に外せない保障を明確にする

例)診断一時金100万円以上、通院保障あり、終身型 - 妥協条件を決める

あれば嬉しいが、なくても許容できる保障を整理する

例)先進医療特約、女性特有のがん上乗せ - 最後に保険料で比較する

Must条件を満たす商品の中で、保険料を比較する

この順番で考えると、「安いけど保障が足りない」という失敗を避けられます。

まずは自分にとって譲れない条件を明確にしてから、保険料の比較に進みましょう。

FP保険選びで迷う方の多くは、”あれもこれも心配”と保障を足していくうちに、保険料が膨らんでしまいます。まずは”これだけは絶対に外せない”という条件を1〜2つ決めることが重要です。

がん保険を見直すときにおすすめの相談先

ここまで読んで、「自分で比較するのは大変そう」と感じた方もいるのではないでしょうか。

がん保険の見直しは、自分だけで進めることもできますが、専門家に相談するとスムーズに進められます。

相談先にはいくつかの選択肢があります。

- 保険会社の営業担当・窓口

- メリット:その会社の商品について詳しく説明してもらえる

- デメリット:他社との比較が難しい

- 保険代理店・保険ショップ

- メリット:複数の保険会社の商品を比較できる

- デメリット:担当者によって知識や対応に差がある

- 独立系FP(IFA含む)

- メリット:特定の保険会社に偏らず、家計全体から見直し方針を整理しやすい

- デメリット:提案範囲や相談費用、実務対応(申込・手続きの代行可否)が相談先によって異なる

相談先を選ぶ際は、「複数の商品を比較できるか」「がん保険に詳しい担当者かどうか」を確認すると良いでしょう。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

【まとめ】がん保険の見直しはプロへの相談がおすすめ

がん保険の見直しは、「今の保障で十分か」を確認するところから始まります。

保障内容、治療スタイルへの適合、家計とのバランス、医療保険との役割分担、この4つのポイントをチェックすれば、見直しの必要性が判断できます。

見直しを進める際は、乗り換え・追加・減額といった選択肢の中から自分に合った方法を選び、「新契約成立→免責期間経過→旧契約解約」の順番を守ることが大切です。保障の空白期間さえ作らなければ、安心して乗り換えられます。

とはいえ、保険商品の比較や告知の確認には専門的な知識が必要です。

迷ったときは、複数の商品を扱う保険代理店やFPに相談することをおすすめします。プロの視点を借りることで、あなたに合った保障を効率よく見つけられるでしょう。

【FAQ】がん保険の見直しに関するよくある質問

参考・出典

- 厚生労働省「令和2年(2020年)患者調査」(公表日/更新日:2022-06-30)

- 厚生労働省「高額療養費制度を利用される皆さまへ」(公表日/更新日:2018-08)

- 国立がん研究センター「がん情報サービス」(公表日/更新日:日付不明)

- 金融庁「保険商品の比較・検討に関する情報提供」(公表日/更新日:日付不明)

- 保険商品の内容や制度は変更される可能性があるため、最新情報は各保険会社や公的機関の公式サイトでご確認ください。また、本記事は情報提供を目的としており、特定の保険商品を推奨するものではありません。保険の契約にあたっては、ご自身の状況に合わせて専門家にご相談ください。