「50代になって保険料が急に上がった」

「今の保険で本当に足りるのか不安」

そんな悩みを抱えていませんか。

50代は病気のリスクが高まる一方で、保険料の負担も重くなりやすい時期です。

この記事では、50代に合った医療保険の選び方から、タイプ別のおすすめランキング、保険料の目安まで、わかりやすく解説します。

自分に合った保障を見つけて、安心して次のステップへ進みましょう。

- 50代で医療保険は本当に必要なのか知りたい

- 自分に合う医療保険のタイプがわからない

- 保険料の相場や目安を把握したい

- 更新型と終身型、どちらを選ぶべきか迷っている

- 持病があっても入れる保険を探している

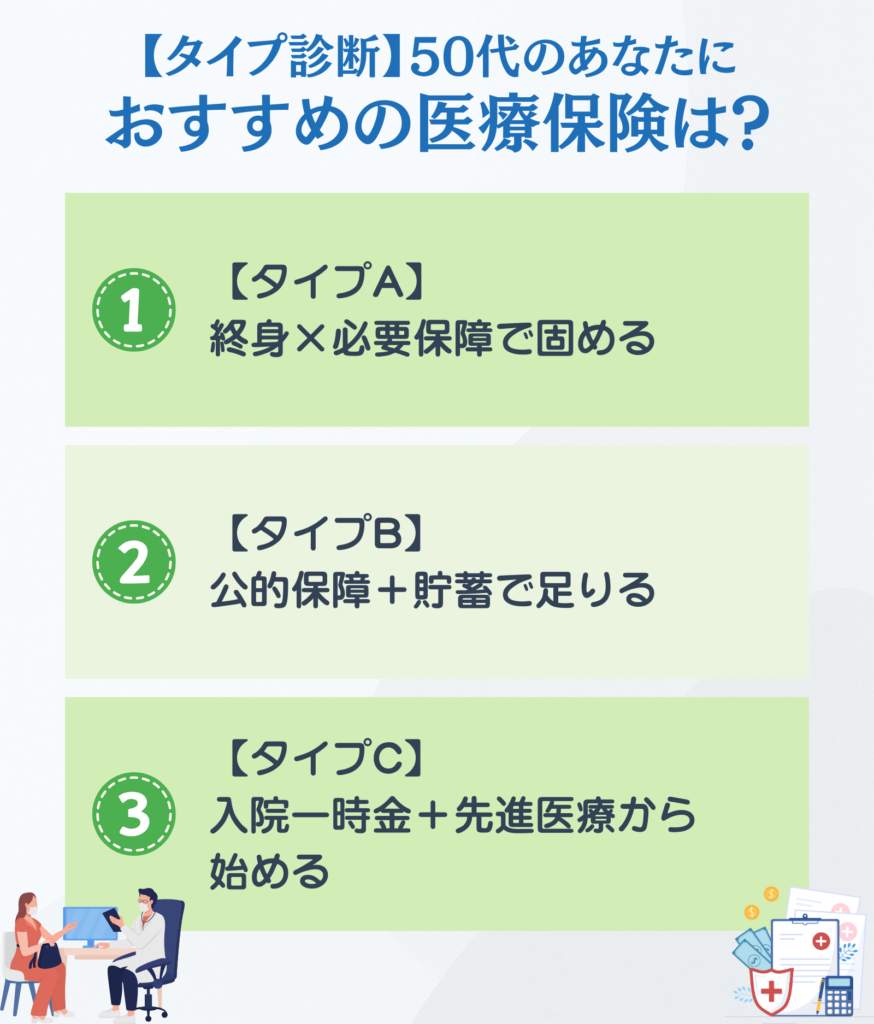

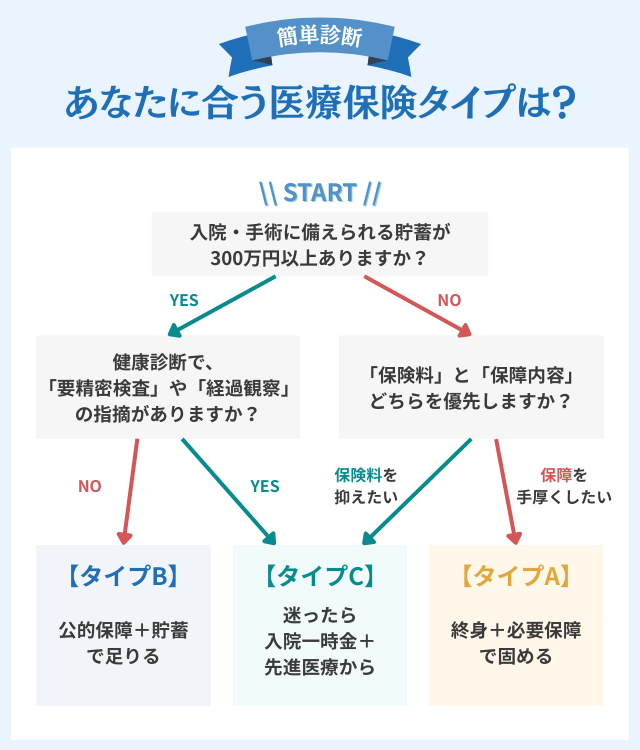

【タイプ診断】50代のあなたにおすすめの医療保険は?

「医療保険は必要?」「どんな保障を選べばいい?」

50代の保険選びは、貯蓄状況や健康状態によって答えが変わります。

まずは簡単な質問に答えて、あなたに合った保険タイプを診断してみましょう。

START

あなたのタイプは決まりましたか?

当てはまるタイプの特徴を詳しく見ていきましょう。

【タイプA】

終身×必要保障で固める

貯蓄が300万円未満で医療費の出費に不安がある方、保険料が多少高くても安心感を優先したい方向けの、もっともスタンダードな選び方です。

このタイプの方は、保険料が一生変わらない「終身型」を軸に、必要な保障をしっかり組み込むのがポイントです。

【保険選びのポイント】

- 保険料が一生変わらない「終身型」を選ぶ

- 入院日額5,000〜10,000円を基本に設計

- 三大疾病特約や先進医療特約で保障を強化

▼後述:「50代におすすめの医療保険ランキング」で自分に合う保険をチェック

【タイプB】

公的保障+貯蓄で足りる

医療費に備える貯蓄が300万円以上あり、健康診断でも大きな指摘を受けていない方は、民間の医療保険に頼りすぎなくてもよいかもしれません。

このタイプの方は、まず公的保障でどこまでカバーできるかを理解することが先決です。

そのうえで、本当に足りない部分だけを最小限の保険で補いましょう。

【保険選びのポイント】

- 高額療養費制度を理解し、公的保障を最大限活用

- 民間保険は「先進医療特約のみ」など最小限に抑える

- 浮いた保険料は貯蓄や投資に回す選択肢も

ただし、差額ベッド代や長期療養による収入減少は、貯蓄でカバーする必要があります。本当に貯蓄だけで足りるか、一度シミュレーションしておくと安心です。

▼後述:「50代が知っておくべき公的保障とは?」で制度を確認

医療保険が本当に必要かどうかを、公的保障や貯蓄額も含めて整理したい方は、『医療保険がいらない人・必要な人の違い|公的制度で足りない費用を詳しく解説』もあわせて確認してみてください。

【タイプC】

入院一時金+先進医療から始める

貯蓄はあるが健康診断で気になる指摘がある方、貯蓄は少ないが保険料も抑えたい方向けの、バランス重視の選び方です。

このタイプの方は、最初から完璧を目指さず、まず必要最小限からスタートして状況に応じて見直していく考え方がおすすめです。

【保険選びのポイント】

- 入院日額より「入院一時金」を重視

- 先進医療特約は必ず付ける

- 必要に応じて後から特約を追加する

▼後述:「50代におすすめの医療保険の選び方」で保障の絞り込み方をチェック

\\ 自分に合う保険の相談先はどこ? //

50代が知っておくべき公的保障とは?

医療保険を選ぶ前に、まず公的保障の仕組みを押さえておきましょう。

日本には手厚い公的医療保険があり、これを理解することで「本当に足りない部分」が見えてきます。

日本の公的医療保険の仕組み

日本では、すべての人が何らかの公的医療保険に加入しています。会社員なら健康保険、自営業やフリーランスなら国民健康保険が一般的です。

この制度により、病院での窓口負担は原則3割となり、100万円の治療でも窓口で払うのは30万円で済みます。

さらに心強いのが「高額療養費制度」です。

1か月の医療費が一定額を超えた場合、超えた分が後から払い戻されます。つまり、医療費がいくらかかっても自己負担には上限があるのです。

【70歳未満の高額療養費 自己負担上限額(月額)】

| 年収 | 医療費100万円のときの自己負担額 | 上限の計算式 |

|---|---|---|

| 約1,160万円以上 | 約25.4万円 | 252,600円+(医療費−842,000)×1% |

| 約770万〜約1,160万円 | 約17.2万円 | 167,400円+(医療費−558,000)×1% |

| 約370万〜約770万円 | 約8.7万円 | 80,100円+(医療費−267,000)×1% |

| 〜約370万円 | 57,600円 | 57,600円(定額) |

| 住民税非課税 | 35,400円 | 35,400円(定額) |

たとえば年収500万円の方が、がんの手術で医療費100万円がかかったとしても、最終的な自己負担は約8〜9万円に収まります。

「思ったより自己負担が少ない」と感じた方も多いのではないでしょうか。

この制度があるため、「貯蓄が十分にあれば、民間の医療保険は不要」という考え方も成り立ちます。

ただし、高額療養費制度にはカバーされない費用もあるので、次のセクションで確認しておきましょう。

公的医療保険の落とし穴①:対象外の費用

高額療養費制度の対象になるのは「保険適用の医療費」だけです。

以下の費用は全額自己負担になるため、実際の入院では思わぬ出費に驚くことがあります。

【高額療養費の対象外になる主な費用】

| 費目 | 詳細 | 費用目安 |

|---|---|---|

| 差額ベッド代 | 約6,700円/日 | 約20万円 |

| 食事代 | 約510円/食 | 約4.6万円 |

| 日用品・雑費 | 約1,000〜3,000円/日 | 約3〜9万円 |

| 先進医療 (税術料) | ー | 約300〜350万円 |

たとえば個室に入院して差額ベッド代がかかった場合、1か月で高額療養費の上限とは別に20〜30万円の出費になります。

さらに先進医療を受ければ数百万円かかることも。

この金額を貯蓄でまかなえるかどうかが、医療保険の必要性を判断する目安です。

公的医療保険の落とし穴②:収入減

入院で見落としがちなのが「収入が減る」問題です。

会社員には傷病手当金がありますが、自営業にはこの制度がありません。

| 働き方 | 傷病手当金 | 収入が途絶えたときの備え |

|---|---|---|

| 会社員・公務員 | あり (給与の約2/3、最長1年半) | 不足分は貯蓄や保険で補う |

| 自営業・フリーランス | なし | 貯蓄または就業不能保険が必要 |

会社員は給与の3分の2が傷病手当金として支給されますが、それだけでは住宅ローンや教育費を抱えていると不足する可能性があります。

また、支給期間は最長1年6か月までです。がん治療が長引けば、それ以降は支給されません。

こうした収入減への備えとして、医療保険の「入院一時金」や「就業不能保険」があります。特に自営業の方は早めに検討しておくと安心です。

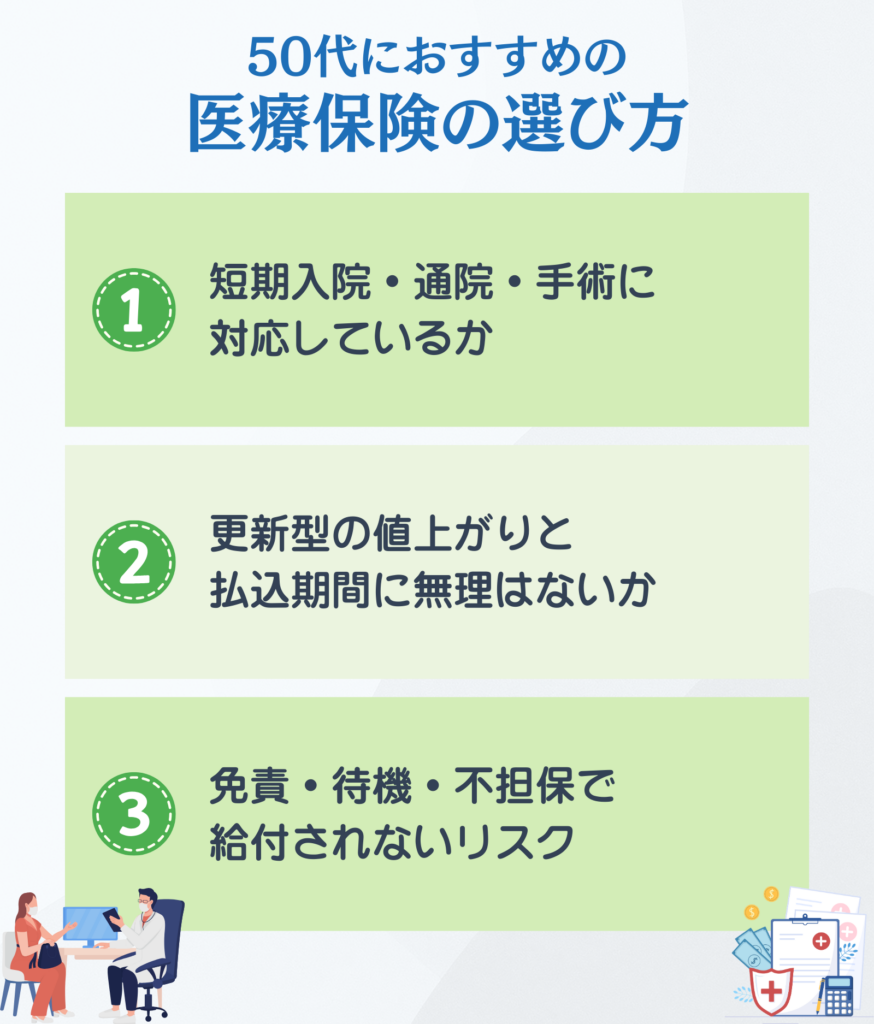

50代におすすめの医療保険の選び方

公的保障を理解したうえで、「やはり民間の医療保険も必要」と感じた方は、ここからが本題です。

50代ならではのリスクを踏まえて、どんなポイントで保険を選べばよいのかを見ていきましょう。

短期入院・通院・手術に対応しているか

50代で医療保険を選ぶなら、まず「短期入院への対応」を確認しましょう。

入院期間は年々短くなっており、古いタイプの保険では給付金をほとんど受け取れない可能性があります。

【年代・疾病別の平均入院日数】

| 区分 | 平均入院日数 |

|---|---|

| 全年齢平均 | 約28日 |

| 35〜64歳 | 約20日 |

| がん(全年齢) | 約13日 |

- 厚生労働省「令和5年患者調査」より

「入院5日目から給付」といった条件の保険では、短期入院だと対象外になることがあります。日帰り入院や1泊2日でも給付される保険を選ぶのが、今の時代には合っています。

また、がん治療は通院が中心になるケースも増えています。放射線治療や抗がん剤治療を通院で受ける場合、入院給付金だけでは対応しきれません。

【入院給付に関するチェックポイント】

- 日帰り入院から給付対象か

- 通院保障や「入院一時金」「治療給付金」があるか

- 手術給付金は「公的医療保険の対象手術」まで含むか

手術給付金は、「約款所定の手術のみ」より「公的医療保険の対象となる手術なら対象」という商品のほうがカバー範囲が広くなります。

更新型の値上がりと払込期間に無理はないか

医療保険には「更新型」と「終身型」があります。

50代で加入するなら、老後の保険料負担まで見据えて選ぶことが大切です。

【更新型と終身型の比較】

| タイプ | 更新型 | 終身型 |

|---|---|---|

| 加入時の保険料 | 安い | やや高い |

| 将来の保険料 | 更新ごとに上がる | 一生変わらない |

| 特徴 | 60代・70代で2〜3倍になることも | 老後も同じ金額で保障が続く |

更新型は保険料が安く始められる反面、10年や15年ごとの更新で保険料が上がります。50代で加入して70代で更新すると、当初の2〜3倍になることも珍しくありません。

一方、終身型は加入時の保険料が一生変わりません。50代からの加入なら、長期的な安定を重視して終身型を選ぶ方が多い傾向にあります。

もう一つ確認したいのが「払込期間」です。

【払込期間の選択肢】

| 払込期間 | 終身払い | 短期払い (65歳・70歳払済など) |

|---|---|---|

| メリット | 月々の保険料が安い | 退職後の負担がなくなる |

| デメリット | 一生払い続ける必要がある | 月々の保険料が高い |

50代から加入するなら、65歳払済や70歳払済など、現役のうちに払い終える設計も選択肢になります。

退職後に保険料の負担がなくなるのは大きなメリットですが、月々の保険料は高くなるため、家計とのバランスを見て決めましょう。

免責・待機・不担保で給付されないリスク

医療保険に加入しても、いざというとき給付金が出ないケースがあります。

契約前に「免責」「待機期間」「不担保」の3つを必ず確認しましょう。

【給付されないリスク3つ】

| リスク | 意味 | 具体例 |

|---|---|---|

| 免責 | 一定条件では保険金が出ない | 「入院5日目から給付」→4日以内の入院は対象外 |

| 待機期間 | 契約から保障開始までの空白期間 | がん保険は90日間が一般的。期間中の発症は対象外 |

| 不担保 | 特定の病気・部位が保障対象外になる | 「高血圧に関しては5年間保障しない」など |

特に注意したいのが、がん保険の待機期間です。契約から90日(約3か月)は保障が始まらないため、この期間中にがんが見つかっても給付金は支払われません。

持病がある方は「不担保」の条件も重要です。加入できても、持病に関連する入院・手術が一定期間保障されないことがあります。

これらの条件は「契約のしおり」や「約款」に記載されています。面倒でも契約前に目を通し、どの範囲が保障されるのか具体的に確認しておきましょう。

50代におすすめの医療保険ランキング

ここからは、50代におすすめの医療保険を目的別に紹介します。

保険を選ぶ際の参考にしてください。

- ランキングは各保険会社のサイト情報を参考に作成。実際の保険料や保障内容は年齢・性別・健康状態などで異なるため、各保険会社の公式情報でご確認ください。

評価基準

このランキングへ掲載する保険商品は、自社独自の基準をもとに評価しています。

【評価基準】

| 基準 | 内容 |

|---|---|

| 保険料水準 | 50歳・55歳時点で同等商品と比べて割安か |

| 短期入院への対応 | 日帰り入院・1泊2日でも給付されるか |

| 三大疾病への保障 | がん・心疾患・脳血管疾患の保障が充実しているか |

| 特約の柔軟性 | 必要な保障だけを選んでカスタマイズできるか |

| 保険会社の信頼性 | 財務健全性・支払い実績は十分か |

総合ランキング

50代全体におすすめできる医療保険を紹介します。

医療保険キュア・ネクスト(オリックス生命)

- 試算条件:50歳男性/入院給付金:5,000円/入院一時金:5万円/保険期間:終身/保険料払込期間:終身/60日型/先進医療特約付き

詳細をみる

医療保険キュア・ネクストは、オリックス生命が提供する終身医療保険です。

三大疾病(がん・心疾患・脳血管疾患)での入院が支払日数無制限になる点が最大の特徴。基本保障がシンプルで、必要な特約を自由に追加できる設計になっています。

50代の保険料水準も比較的割安で、コストパフォーマンスを重視する方におすすめです。

- 出典:オリックス生命保険「保険料シミュレーション」

はなさく医療(はなさく生命)

- 試算条件50歳男性/入院給付金:5,000円/入院一時金:5万円/保険期間:終身/保険料払込期間:終身/60日型/先進医療特約付き

詳細をみる

はなさく医療は、日本生命グループのはなさく生命が提供する終身医療保険です。

日帰り入院から保障され、「入院支払日数無制限特則」を適用することで、3大疾病による入院は支払日数無制限になる点が特徴。さらに8大生活習慣病まで範囲を広げることもできます。

特約の選択肢が豊富で、3大疾病から特定8疾病・臓器移植まで、保障範囲を自分のニーズに合わせて細かく設定できるのも魅力です。

- はなさく医療「かんたん見積もり」

終身医療保険プレミアムZ(チューリッヒ生命)

- 試算条件:50歳男性/入院給付金:5,000円/入院一時金:5万円/保険期間:終身/保険料払込期間:終身/60日型/先進医療特約付き

詳細をみる

終身医療保険プレミアムZは、チューリッヒ生命が提供する終身医療保険です。

カスタマイズ性の高さが最大の魅力。主契約をシンプルに抑え、必要な保障だけを選べるため、無駄のない設計ができます。

「保障は欲しいけど、不要な特約にお金を払いたくない」という方に向いています。

- チューリッヒ生命「保険料シミュレーション」

保険料重視ランキング

「とにかく保険料を抑えたい」という方向けの商品を紹介します。

新メディフィットA(メディケア生命)

- 試算条件:50歳男性/入院給付金:5,000円/入院一時金:5万円/保険期間:終身/保険料払込期間:終身/60日型/先進医療特約付き

詳細をみる

新メディフィットAは、日本生命グループのメディケア生命が提供する終身医療保険です。

保険料の安さが最大の強み。50代男性でも月2,000円以下で加入できるケースがあります。健康状態が良好な方は「優良体保険料率」でさらに割安に。

保障内容もシンプルで、必要最低限から始めたい方に適しています。

- メディケア生命「保険料シミュレーション」

終身医療保険NEO(SBI生命)

- 試算条件:50歳男性/入院給付金:5,000円/入院一時金:5万円/保険期間:終身/保険料払込期間:終身/60日型

詳細をみる

終身医療保険NEOは、SBI生命が提供するインターネット申込専用の終身医療保険です。

対面販売のコストがかからない分、保険料が抑えられています。ネットで手続きを完結させたい方、自分で比較検討できる方に向いています。

シンプルな保障設計で、わかりやすさも魅力です。

- SBI生命「保険料お見積もり」

終身医療保険 じぶんへの保険3(ライフネット生命)

- 試算条件:50歳男性/入院日額:5,000円/60日型/エコノミーコース/保険期間:終身 /保険料払込期間:終身

詳細をみる

じぶんへの保険3は、ライフネット生命が提供するインターネット申込専用の終身医療保険です。

「エコノミーコース」と「おすすめコース」の2択でシンプルなのが特徴。エコノミーコースなら入院と手術に絞った保障で、保険料を抑えられます。

日帰り入院を含む5日以内の入院でも一律5日分の入院給付金を受け取れるため、短期入院にも対応できます。

ネット完結で手続きも簡単。自分で比較検討して、シンプルな保障を低コストで確保したい方におすすめです。

がん・生活習慣病重視ランキング

50代はがんや生活習慣病のリスクが急上昇する時期です。これらへの備えを重視する方向けの商品を紹介します。

終身医療保険 じぶんへの保険3(ライフネット生命)

- 試算条件:50歳男性/入院日額:5,000円/60日型/おすすめコース/保険期間:終身/保険料払込期間:終身

詳細をみる

じぶんへの保険3は、ライフネット生命が提供するインターネット申込専用の終身医療保険です。

「おすすめコース」を選ぶと、がん治療給付金(入院日額の100倍=50万円)が1年に1回、最大5回まで受け取れます。さらに先進医療給付金(技術料と同額、通算2,000万円まで)と先進医療見舞給付金(1回10万円)も付帯。3大生活習慣病(がん・心疾患・脳血管疾患)での入院は支払日数無制限になります。

ネット申込でシンプルに、がんと先進医療にしっかり備えたい方におすすめです。

はなさく医療(はなさく生命)

- 試算条件:50歳男性/入院日額:5,000円/60日型/特定疾病一時給付特約(3大疾病Ⅲ型・初回2倍型)付き/保険期間:終身/保険料払込期間:終身

詳細をみる

はなさく医療は、日本生命グループのはなさく生命が提供する終身医療保険です。

特定疾病一時給付特約を付けると、がん・心疾患・脳血管疾患で所定の治療を受けたときに一時金を受け取れます。「初回2倍型」なら、初回は基準給付金額の2倍(25万円設定で50万円)を受け取れ、2回目以降も1年に1回、何度でも保障。上皮内がんも同額保障されます。

保障範囲は「3大疾病Ⅰ型・Ⅲ型」「特定8疾病・臓器移植Ⅰ型・Ⅲ型」の4タイプから選択可能。Ⅲ型なら心疾患・脳血管疾患の支払条件が「1日以上の入院または手術」と幅広く、保障を受けやすい設計です。

- はなさく医療「かんたん見積もり」

終身医療保険NEO(SBI生命)

- 試算条件:50歳男性/入院日額:5,000円/60日型/終身3大疾病一時給付金特:約50万円/3大疾病保険料払込免除特約付き/保険期間:終身/保険料払込期間:終身

詳細をみる

終身医療保険Neoは、SBI生命が提供するインターネット申込専用の終身医療保険です。

「終身3大疾病一時給付金特約」を付けると、がん(上皮内新生物含む)・心疾患・脳血管疾患で所定の事由に該当したとき、一時金50万円を1年に1回を限度に何度でも受け取れます。

さらに「3大疾病保険料払込免除特約」を付ければ、3大疾病で所定の状態になったとき以後の保険料が免除されます。心疾患・脳血管疾患は「1日以上の入院または手術」で該当するため、条件が比較的緩やかです。

治療中の保険料負担をなくしたい方に適した設計です。

- SBI生命「保険料お見積もり」

女性向けランキング

女性は、乳がんや子宮がんなど女性特有の病気への備えも大切です。

医療保険キュア・レディ・ネクスト(オリックス生命)

- 試算条件:50歳女性/入院給付金:5,000円/入院一時金:5万円/保険期間:終身/保険料払込期間:終身/60日型/先進医療特約付き

詳細をみる

医療保険キュア・レディ・ネクストは、オリックス生命が提供する女性向け終身医療保険です。

女性特有の病気やすべてのがんで入院したとき、入院給付金が上乗せされる設計。保険料も比較的割安で、女性向け保険の定番商品です。

基本保障と女性疾病保障のバランスが良く、初めての医療保険にも適しています。

- オリックス生命「保険料シミュレーション」

新メディフィットA 女性疾病特約付き(メディケア生命)

- 試算条件:50歳女性/入院給付金:5,000円/入院一時金:5万円/保険期間:終身/保険料払込期間:終身/60日型/先進医療特約付き/女性医療特約付き

詳細をみる

新メディフィットAは、女性疾病入院特約を付けることで女性向け保障を強化できます。

女性特有の病気で入院した場合、通常の入院給付金に上乗せして給付金を受け取れます。

保険料を抑えながら女性疾病にも備えたい方におすすめです。

- メディケア生命「保険料シミュレーション」

メディカルKit NEO 女性プラン(東京海上日動あんしん生命)

- 試算条件:50歳女性/入院給付金:5,000円/入院一時金:5万円/保険期間:終身/保険料払込期間:終身/60日型/先進医療特約付き/3大疾病入院支払日数無制限特約付き

詳細をみる

メディカルKit NEO 女性プランは、東京海上日動あんしん生命が提供する女性向け終身医療保険です。

女性疾病に加えて、乳房再建術への保障も備わっている点が特徴。乳がんの治療後まで見据えた保障を求める方に適しています。

- 東京海上日動あんしん生命「メディカルKit NEO 女性プラン」

持病がある方向けランキング

「健康診断で指摘を受けた」「現在治療中の病気がある」という方でも加入できる医療保険があります。

FWD医療引受緩和(FWD生命)

- 試算条件:50歳男性/入院給付日額:5,000円/60日型/入院一時金:5万円/引受基準緩和型先進医療特約付き/保険期間:終身/保険料払込期間:終身

詳細をみる

FWD医療引受緩和は、FWD生命が提供する引受基準緩和型の終身医療保険です。

告知項目が少なく、持病がある方でも加入しやすい設計。一般の医療保険に入れなかった方の選択肢になります。

契約から1年経過後は給付金の削減がなくなる点も安心材料です。

- FWD生命「FWD医療引受緩和」

かんたん告知 はなさく医療(はなさく生命)

- 試算条件:50歳男性/入院給付日額:5,000円/60日型/入院一時金:5万円/引受緩和型先進医療特約付き/保険期間:終身/保険料払込期間:終身

詳細をみる

かんたん告知 はなさく医療は、日本生命グループのはなさく生命が提供する引受基準緩和型の終身医療保険です。

告知項目が3〜4つ程度と少なく、シンプルな告知で加入できます。

持病があっても保障を確保したい方に向いています。

- はなさく医療「かんたん見積もり」

健康のお守りハートワイド(SOMPOひまわり生命)

- 試算条件:50歳男性/入院一時金:5万円/限定告知医療用先進医療特約付き/保険期間:終身/保険料払込期間:終身/安心プラン

詳細をみる

健康のお守りハートワイドは、SOMPOひまわり生命が提供する引受基準緩和型の終身医療保険です。

簡単な3つの告知項目がすべて「いいえ」なら申込可能。医師による診査は不要です。さらに追加の告知項目をクリアすれば、三大疾病の長期入院保障や先進医療特約も付けられます。

最大の特徴は「一時金タイプ」の給付金。入院日数が1日・30日・60日に達するごとに一時金(5万円または10万円)を受け取れるため、短期入院でもまとまった給付が得られます。

契約前の既往症が悪化した場合も、一定の条件で保障対象になる点も安心材料です。

- SOMPOひまわり生命「保険料シミュレーション」

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

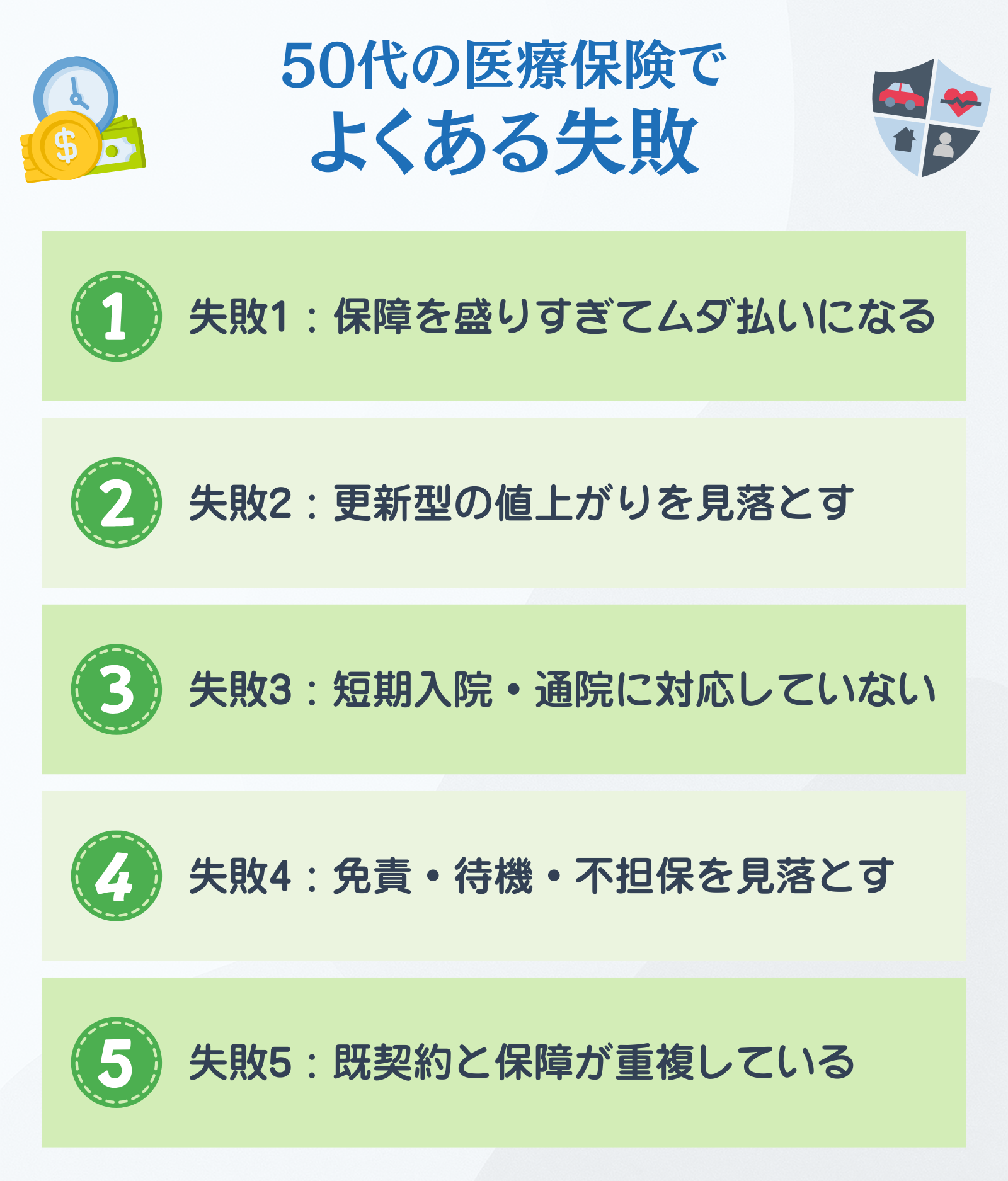

50代の医療保険でよくある失敗

医療保険の選び方を間違えると、保険料が無駄になったり、いざというとき保障が足りなかったりします。

50代でよくある失敗パターンを知っておくことで、同じ失敗を避けられます。

失敗1:保障を盛りすぎてムダ払いになる

- 「不安だから」と特約をたくさん付けた

- 月の保険料が1万円を超えている

- 何にいくら払っているか把握していない

「不安だから」とあれもこれも特約を付けた結果、月の保険料が1万円超え—。

これは50代でよくある失敗です。

保障は手厚いほうが安心ですが、家計を圧迫しては本末転倒です。しかも、高額療養費制度を使えば医療費の自己負担は月約8〜9万円程度に抑えられます。

この金額を貯蓄でまかなえるなら、入院日額は5,000円でも十分かもしれません。

「もしものときにいくら必要か」を具体的に計算し、必要な保障だけを選びましょう。

失敗2:更新型の値上がりを見落とす

- 20〜30代で加入した保険をそのまま続けている

- 「更新」の意味をよく理解していない

- 保険料が安いという理由だけで選んだ

「最初は安かったのに、更新したら保険料が倍になった」という声は珍しくありません。

更新型は加入時の保険料が安い反面、10〜15年ごとの更新時にそのときの年齢で再計算されます。30代で月2,000円だった保険が、50代で月5,000円、60代で月1万円以上になることも。

50代から新たに加入するなら、保険料が生涯変わらない終身型が安心です。すでに更新型に入っている方も、次の更新前に切り替えを検討する価値があります。

失敗3:短期入院・通院に対応していない

- 10年以上前に加入した保険を見直していない

- 「入院したら日額○円」だけで安心している

- 通院保障の有無を確認したことがない

「入院したのに給付金がほとんど出なかった」という失敗もあります。

古いタイプの保険には「入院5日目から給付」「8日以上の入院が対象」といった条件があります。しかし今は1泊2日や日帰り入院も増えており、条件を満たさないケースが増えています。

また、がん治療は通院中心になることも多く、入院給付金だけでは対応できません。

日帰り入院から保障されるか、通院治療もカバーされるかを確認しましょう。

失敗4:免責・待機・不担保を見落とす

- 契約時に「約款」や「しおり」を読んでいない

- 持病があり、引受基準緩和型に加入した

- 最近がん保険に加入したばかり

「保険に入っていたのに、がんが見つかっても給付金が出なかった」

これは実際によくある失敗です。

がん保険やがん特約には、通常90日(約3か月)の待機期間があり、この間の診断は保障対象外です。持病がある方の引受基準緩和型も、「○○については○年間は保障しない」という不担保条件が付くことがあります。

加入前に待機期間・不担保条件・免責事項を必ず確認しましょう。

失敗5:既契約と保障が重複している

- 複数の保険に加入している

- 保険証券をしばらく見ていない

- 生命保険に「医療特約」が付いているか覚えていない

生命保険に医療特約が付いているのを忘れて、新たに医療保険に加入するケースがあります。

入院時に2つの保険から給付金が出るのは一見お得ですが、本当にその保障が必要だったのか。保険料が無駄になっていないか。

新しい保険を検討する前に、まず今加入している保険の内容を確認しましょう。保険証券を整理することが、見直しの第一歩です。

50代におすすめの医療保険特約

医療保険の主契約(基本保障)に加えて、特約を付けることで保障を手厚くできます。

50代で検討したい特約を紹介します。

先進医療特約

先進医療特約は、月100円程度で数百万円のリスクに備えられる特約です。

先進医療とは、厚生労働省が認めた高度な医療技術のことです。

がん治療で使われる陽子線治療や重粒子線治療は、技術料だけで約300〜350万円かかりますが、公的医療保険の対象外となるため、これに備えることができます。

【先進医療特約の概要】

| 保険料 | 月100〜200円程度 |

|---|---|

| 保障額 | 通算1,000〜2,000万円が一般的 |

| 対象 | 厚生労働省が定める先進医療の技術料 |

一部のがんでは保険適用に移行しており、将来的に使う機会が減る可能性もあります。

ただ、月100円程度の負担でこれだけの保障が得られるなら、付けておいて損はないでしょう。

がん特約

がん特約は、がんと診断されたときに一時金を受け取れます。

50代は、がんの罹患率が急上昇する時期です。

国立がん研究センターの統計によると、男性は50代後半から罹患率が急増し、女性も乳がんや子宮がんのリスクが高まります。

生涯でがんになる確率は、男性で約62%、女性で約49%と、2人に1人ががんになる計算です。

【がん特約の概要】

| 保険料 | 50〜100万円が一般的 |

|---|---|

| 使用用途 | 治療費だけでなく生活費の補填にも |

| 通院保障 | 抗がん剤治療など通院中心の治療にも対応 |

がん治療は長期化することも多く、収入減少への備えとしても一時金は役立ちます。通院給付金が出るタイプを選ぶと、さらに安心です。

すでにがん保険に加入している方は、保障が重複しないか確認してから検討しましょう。

三大疾病・生活習慣病特約

三大疾病特約は、三大疾病(がん・心疾患・脳血管疾患)で所定の状態になったときに一時金を受け取れます。

三大疾病は、日本人の死因上位を占め、50代からリスクが高まります。

【三大疾病特約の概要】

| 保険料 | 所定の状態で50〜100万円 |

|---|---|

| 入院日数無制限 | 長期入院にも対応できるタイプあり |

| 複数回給付 | 再発時にも受け取れるタイプあり |

さらに範囲を広げた「七大生活習慣病特約」もあります。

- 三大疾病(がん・心疾患・脳血管疾患)

- 糖尿病

- 高血圧性疾患

- 肝硬変

- 慢性腎臓病

これらの病気は治療が長期化したり、再発したりすることがあります。

入院日数無制限や複数回給付のタイプを選ぶと、長期の療養にも対応しやすくなります。

女性疾病特約

女性疾病特約は、女性特有の病気で入院・手術をしたときに、通常の給付金に上乗せして給付金を受け取れる特約です。

- 乳がん

- 子宮がん

- 子宮筋腫

- 卵巣嚢腫

- 子宮内膜症

など

- 商品によっては妊娠・出産のトラブルや甲状腺疾患も対象

50代女性は、閉経前後のホルモンバランスの変化により、子宮筋腫や乳がんのリスクが高まる時期です。女性疾病特約を付けておくと、こうした病気への備えが手厚くなります。

保険料の上乗せは月数百円程度のことが多いため、女性の方は検討する価値があるでしょう。

払込免除特約

払込免除特約は、がんや三大疾病など、所定の状態になったときに以後の保険料の支払いが免除される特約です。

たとえば、がんと診断されたら以後の保険料が免除され、保障だけが続くという仕組みです。

病気で収入が減ったときに保険料の負担がなくなるのは、大きなメリットといえます。

- がんと診断確定されたとき

- 心疾患・脳血管疾患で入院したとき

- 所定の手術を受けたとき

- 条件は商品によって異なる

また、払込免除特約を付けると保険料が上がります。上乗せ分の保険料と、免除されるメリットを比較して検討することが大切です。

50代の医療保険料の目安

「50代の医療保険料は実際いくらくらいなのか」は、多くの方が気になるポイントです。

相場を知っておくと、自分に合った保険を選びやすくなります。

【50代の医療保険の概要】

- 相場:月3,000〜5,000円程度(入院日額5,000円・終身型の場合)

- 20代の約2倍の水準

- 保障内容や払込期間で調整可能

50代で保険料が上がる理由

保険料は「どれくらいの確率で保険金を支払うことになるか」をもとに計算されています。

50代は入院や手術のリスクが高まるため、その分保険料も高くなります。

| 年代 | 月額保険料 |

|---|---|

| 20代 | 約2,300円 |

| 30代 | 約2,900円 |

| 40代 | 約3,700円 |

| 50代 | 約4,700円 |

- 価格.com調査データより

50代は20代の約2倍の保険料を払っている計算です。

また、終身型は加入時の年齢が高いほど保険料が上がるため、同じ保障内容でも40代で加入するより50代で加入するほうが月々の負担は大きくなります。

保険料を抑える3つの方法

「保険料が高い」と感じたら、保障内容を調整することで負担を軽くできます。

- 入院給付日額を下げる

- 免責日数を付ける

- 不要な特約を外す

まず検討したいのが「入院給付日額」です。

日額1万円と日額5,000円では、保険料が大きく変わります。

高額療養費制度を使えば医療費の自己負担は月約8〜9万円程度に抑えられるため、差額ベッド代などを考慮しても日額5,000円で足りるケースは多いでしょう。

次に「免責」の設定です。

「入院1日目から給付」ではなく「入院5日目から給付」といった条件を付けると、保険料が安くなります。

ただし、短期入院では給付金を受け取れなくなるリスクがあるため、最近の入院日数の短期化を考えると、おすすめしにくい方法です。

また、不要な特約を外すことでも保険料を下げられます。

すでに別の保険でカバーしている保障や、公的保障や貯蓄で対応できる部分は、あえて保険で備える必要はないかもしれません。

年払い・払込期間の選び方

保険料の支払い方法によっても、総支払額が変わってきます。

月払い vs 年払い

年払いを選ぶと、総額で2〜5%程度安くなるのが一般的。まとまった金額を用意できるなら、年払いがお得です。

終身払い vs 短期払い

| 払込期間 | 終身払い | 短期払い (65歳払済など) |

|---|---|---|

| 月々の 保険料 | 安い | 高い |

| メリット | 月々の負担が軽い | 退職後の負担ゼロ |

| デメリット | 一生払い続ける必要あり | 月々の負担が大きい |

50代から加入して短期払いを選ぶと、払込期間が10〜15年と短くなり、月々の保険料がかなり高くなることがあります。

「退職後に保険料を払いたくない」なら短期払い、「今の家計負担を抑えたい」なら終身払い。

どちらを優先するかで選びましょう。

“安すぎる”プランの落とし穴

「保険料は安いほうがいい」のは当然ですが、安さだけで選ぶと落とし穴があります。

【安いプランで見落としがちなポイント】

- 入院日額が低すぎないか?

-

日額3,000円は保険料が安い反面、実際の入院では差額ベッド代・食事代・日用品代で1日1万円以上かかることも。

- 入院日数の上限は十分か?

-

「1入院60日まで」は一般的ですが、脳血管疾患などは平均入院日数が60日を超えることも。安いプランは上限が短いことがあります。

- 三大疾病・先進医療の保障はあるか?

-

基本プランだけでは、50代で高まるリスクに対応できないことも。

保険料の安さと「いざというとき本当に役立つか」のバランスを見て、保障内容を確認しましょう。

50代が医療保険を見直すときの手順

すでに医療保険に加入している方も、50代は見直しの好機です。

保障内容が今の自分に合っているか、確認してみましょう。

【見直しの3ステップ】

- 保険証券で現状を棚卸しする

- 新しい保険が成立してから古い保険を解約する

- 見直し後に給付条件等をチェックする

① 保険証券で現状を棚卸しする

まずは、今加入している保険の内容を確認します。

保険証券を手元に用意して、以下の5つの項目をチェックしましょう。

【棚卸しチェックリスト】

- 保険の種類

終身型か更新型か? 更新型なら次の更新時期と保険料は? - 入院給付金

日額いくら? 1入院何日まで? 日帰り入院から対象? - 手術給付金

対象範囲は?(約款所定のみ or 公的医療保険対象すべて) - 付帯特約

先進医療、がん、三大疾病などの特約は付いている? - 保険料・払込期間

月々いくら? いつまで払い続ける?

これらを一覧にまとめると、今の保障の全体像が見えてきます。

更新型に加入している方は、次の更新で保険料がいくらになるか必ず確認しておきましょう。

② 乗り換えは「成立→解約」の順が原則

保険を乗り換える場合、順番を間違えると無保険状態になるリスクがあります。

【乗り換えの正しい手順】

新しい保険を選び、申し込む

審査を受け、契約成立を確認する

(保険証券が届き、保障開始を確かめる)

古い保険を解約する

保険を見直して新しい保険に乗り換える場合、順番が大切です。

「新しい保険の契約が成立してから、古い保険を解約する」のが原則です。

なぜなら、新しい保険に申し込んでも、健康状態などによっては加入できないことがあるからです。先に古い保険を解約してしまうと、新しい保険に入れなかった場合に無保険状態になってしまいます。

- 【がん保険・がん特約の場合は要注意】

-

がん保険には90日の待機期間があります。この間は保障がないため、古い保険は新しい保険の待機期間が終わってから解約するのが安心です。

③ 見直し後にチェックする項目

新しい保険に加入したら、いざというとき困らないように以下の項目を確認しておきましょう。

【加入後チェックリスト】

- 給付金の請求方法

どこに連絡する? 必要書類は? - 待機期間

がん特約の待機期間はいつ終わる? - 免責・不担保条件

保障対象外の病気や条件はある?(メモしておく) - 保険証券の保管場所

家族にも場所を伝えておく

特に「給付金の請求方法」は、入院してからバタバタ調べることになりがちです。

コールセンターの電話番号と、必要書類の目安だけでも把握しておくと安心です。

見直しのタイミングや、更新前に確認すべきポイントを整理したい方は、『医療保険の見直しに最適なタイミングは?判断基準とチェックリスト』も参考にしてください。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

50代の医療保険選びが難しくなるケース

50代になると、健康状態や家計の事情によって、保険選びが難しくなるケースがあります。

それぞれの状況に応じた考え方を紹介します。

健康診断で指摘がある・通院中のとき

健康診断で「要精密検査」「要治療」などの指摘を受けていると、一般の医療保険に加入しにくくなることがあります。

ただし、加入できないと決まったわけではありません。

大前提として、告知書には正直に記入してください。

虚偽の申告をすると、いざというときに給付金が支払われなかったり、契約が解除されたりするリスクがあります。

【指摘がある場合の3つの選択肢】

| 選択肢 | 内容 | ポイント |

|---|---|---|

| 条件付きで加入 | 指摘された病気・部位は一定期間 保障しない(不担保) などの条件付きで入る | 保険料は通常と同じ。指摘部位以外はしっかり保障される |

| 引受基準緩和型に加入 | 告知が少なく、指摘や通院があっても入りやすい | 保険料は割高だが、保障を確保できる |

| 精密検査を受けてから申し込む | 検査結果に問題がなければ、一般の保険に加入可能 | 時間はかかるが、通常の保険料で入れる可能性あり |

「要精密検査」の指摘があるなら、まず精密検査を受けてしまうのも一つの手です。結果が問題なければ、一般の保険にも加入しやすくなります。

持病・既往歴があるときの現実的な選択肢

すでに病気の治療中だったり、過去に大きな病気をしたことがある場合、医療保険への加入はさらに難しくなります。

それでも選択肢はあります。

【持病・既往歴がある場合の選択肢】

| 選択肢 | 特徴 | 保険料目安 |

|---|---|---|

| 引受基準緩和型 | 告知項目が3〜5つと少なく、持病があっても加入しやすい | 一般の1.5〜2倍程度 |

| 無選択型 | 告知なしで加入できるが、保障内容は限定的 | さらに割高 |

| 医療保険以外で備える | 貯蓄、がん保険のみ、就業不能保険などで対応 | 状況による |

もっとも現実的な選択肢は「引受基準緩和型」です。一般の医療保険では10〜15項目ある告知が、3〜5項目程度に簡略化されています。

たとえば「過去2年以内に入院・手術をしていない」「現在、医師から入院・手術をすすめられていない」といった項目をクリアできれば加入できます。

審査基準は保険会社によって異なるため、1社で断られても別の会社では加入できることがあります。諦めずに複数社に相談してみましょう。

家計が厳しいときの優先順位

「保険に入りたいけれど、保険料を払う余裕がない」という場合は、優先順位を考えて最小限の保障から始めるのが現実的です。

【保障の優先順位の考え方】

| 優先度 | 備えるリスク | 具体的なアクション |

|---|---|---|

| 高 | 貯蓄ではカバーしにくいリスク (先進医療で数百万円、長期の収入減少など) | 先進医療特約は月100円程度なので必ず付ける |

| 中 | 公的保障で足りない部分 (差額ベッド代、食事代、雑費など) | 入院日額は5,000円あれば最低限カバー可。 |

| 低 | 貯蓄や他の保険で対応できる部分 | 重複している特約は外して保険料を節約 |

この優先順位で考えると、「先進医療特約+入院日額5,000円」の組み合わせが最低ラインの目安になります。

さらに保険料を抑えたいなら、ネット専用保険がおすすめです。

対面販売のコストがない分、同じ保障でも保険料が安く設定されています。中には月2,000円以下で、先進医療特約付きの終身型に加入できる手厚い商品も存在します。

家計が厳しいからといって無保険でいるより、最小限の保障から始めることを検討してみてください。

【まとめ】50代の医療保険選びで押さえたいポイント

50代の医療保険選びでは、公的保障と貯蓄でカバーできる範囲を理解したうえで、不足する部分に備えることが大切です。

終身型で短期入院にも対応した商品を基本に、必要に応じて三大疾病特約や先進医療特約を検討しましょう。

更新型からの切り替えや、持病がある場合の選択肢も複数あります。

保険は一度加入したら終わりではなく、ライフステージに合わせて見直すことが大切です。

迷ったときは、保険の専門家に相談してみてください。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

50代の医療保険に関するよくある質問

参考・出典

- 厚生労働省「令和5年患者調査」(公表日/更新日:2024-12-20)

- 厚生労働省「高額療養費制度を利用される皆さまへ」(公表日/更新日:2018-08)

- 全国健康保険協会「高額療養費・70歳以上の外来療養にかかる年間の高額療養費・高額介護合算療養費」(公表日/更新日:日付不明)

- 国立がん研究センターがん情報サービス「最新がん統計」(公表日/更新日:2026-01-06)

- 生命保険文化センター「令和4年度 生活保障に関する調査」(公表日/更新日:日付不明)

- 全国健康保険協会「傷病手当金」(公表日/更新日:日付不明)

- 厚生労働省「先進医療の概要について」(公表日/更新日:2026-02-25)

- 価格.com「医療保険」(公表日/更新日:2026-03-02)