40代になったし、そろそろがん保険を考えた方がいいのかな

でも、どの保険を選べばいいのか分からない

このような悩みを抱えていませんか。

実は、がんの罹患率は40代から急激に上昇します。30代と比較すると、40代のがん罹患数は約3倍にもなるというデータがあります。

この記事では、40代ががん保険を選ぶときに重視すべきポイントや、人気のがん保険ランキング、公的保障との組み合わせ方まで分かりやすく解説します。

読み終わる頃には、自分に合ったがん保険の選び方が明確になっているはずです。

- 40代でがん保険に入るべきか迷っている

- どの保障を重視すればいいか分からない

- 保険料と保障内容のバランスが知りたい

【結論】40代ががん保険を選ぶときの3つのポイント

40代ががん保険を選ぶときに重視すべきは、次の3点です。

- 診断一時金は100万円以上を目安に設定する

- 複数回給付に対応した商品を選ぶ

- 通院治療や自由診療への保障も考慮する

なぜこの3つが重要なのでしょうか。

40代はがんリスクが本格的に高まり始める年代です。

国立がん研究センターの統計によると、現在40歳の人が10年後(50歳)までにがんと診断される確率は、男性で約1.5%、女性で約3.9%。50代になると男性は約4.8%、女性は約6.3%まで上昇します。

また、最近のがん治療は入院よりも通院がメインになっています。

抗がん剤治療や放射線治療を通院で受けるケースが増えているため、「入院したら給付」という従来型の保険だけでは不十分なこともあるのです。

こうした背景から、診断時にまとまった一時金を受け取れること、再発や転移にも対応できること、通院治療もカバーできることが重要になっています。

次の章から、具体的な商品ランキングと選び方を詳しく見ていきましょう。

\\ 自分に合う保険の相談先はどこ? //

【2026年版】40代向けがん保険の人気ランキング10選

ここでは、40代に人気のがん保険をランキング形式でご紹介します。

ランキング10選の早見表

| 商品名 |  ライフネット生命の終身がん保険 |  はなさくがん保険 |  なないろ がん治療保険 極 |  SBI損保のがん保険 |  あなたによりそう がん保険 ミライト |  終身ガン治療保険 プレミアムZ |  ネオdeがんちりょう |  メディフィット がん保険 |  がん保険Believe |  健康をサポートする がん保険 勇気のお守り |

|---|---|---|---|---|---|---|---|---|---|---|

| 保険会社 | ライフネット生命 | はなさく生命 | なないろ生命 | SBI損保 | アフラック | チューリッヒ生命 | ネオファースト生命 | メディケア生命 | オリックス生命 | SOMPOひまわり生命 |

| 特徴 | 一時金型でシンプル、上皮内がんも同額保障 | 日本生命グループ、3つの型から選択可能 | 診療報酬点数連動型で合理的 | 自由診療の実費を補償 | 治療に応じて給付金を受け取れる | 自由診療・先進医療に手厚い | 非喫煙者割引あり | 保障の手厚さが魅力 | 初回診断一時金が手厚い | がん診断給付型と治療給付型を選択可 |

| 月額保険料 目安 (40歳男性) | 1,740円 | 1,650円 | 3,338円 | 1,719円 | 5,800円 | 3,290円 | 2,976円 | 3,499円 | 4,205円 | 2,171円 |

- 保険料は一例です。年齢・性別・選択するプランにより異なります。最新情報は各保険会社の公式サイトでご確認ください。

比較条件と評価基準

| 保険期間 | 終身 |

|---|---|

| 払込期間 | 終身払い |

| 保障内容 | 診断一時金100万円を基本設定 |

| 評価項目 | 保険料、保障の充実度、給付条件の柔軟性 |

- 各保険会社の資料請求数や申込実績をもとに、2025年11月〜12月時点のデータを参考にしています。なお、このランキングは保険商品間の優劣を示すものではありません。

\\ 自分に合う保険の相談先はどこ? //

① ライフネット生命の終身がん保険

- 40歳 男性 保険期間:終身 保険料払込期間:終身 抗がん剤治療:なし 保険料払い込み免除:なし

ライフネット生命の終身がん保険は、がんと診断されたときにまとまった一時金を受け取れるシンプルな設計が特徴です。

主な特徴として、上皮内がんでも悪性新生物と同額の給付金を受け取れる点があります。また、2回目以降の給付は、前回から1年経過後に所定の条件を満たせば何度でも受け取れます。

ネット専業の保険会社ならではの手頃な保険料も魅力です。保障内容をシンプルにすることで、コストを抑えながら必要な備えができます。

② はなさくがん保険

- 試算条件:40歳 男性 保険期間:終身 保険料払込期間:終身

はなさくがん保険は、日本生命グループのはなさく生命が提供するがん保険です。

3つの保険契約の型(I型・II型・III型)から選べる点が特徴で、保障範囲を自分の希望に合わせて設定できます。

がんと診断確定されたときの一時金に加え、入院や通院による治療を月ごとの給付金でサポートする仕組みもあります。

払込免除特約を付加すれば、がんと診断確定された後の保険料負担を軽減できるのも安心材料といえるでしょう。

③ なないろがん治療保険 極

- 試算条件:40歳 男性 保険期間:終身 保険料払込期間:終身 がん診断給付金:100万円 保険料払い込み免除:なし

なないろ生命のがん治療保険 極は、「診療報酬点数連動型」という合理的な保障が特徴です。

1カ月にかかった治療費に連動して給付金を受け取れるため、実際の治療内容に応じた保障を得られます。がん治療サポート給付金は月額給付で通算4,000万円まで、回数無制限で受け取れる設計になっています。

抗がん剤治療やホルモン剤治療を受けた月ごとに給付金が受け取れるため、長期の通院治療にも対応できます。

④ SBI損保のがん保険(自由診療タイプ)

-1-edited.png)

- 試算条件:40歳 男性 保険期間:5年 保険料払込期間:5年 がん診断給付金:100万円

SBI損保のがん保険は、自由診療の治療費を実費で補償してくれる点が大きな特徴です。

公的医療保険が適用されない自由診療や先進医療の費用も補償対象となるため、治療の選択肢を広げたい方に向いています。がんと診断された後の治療費実費を補償するタイプなので、「実際にかかった費用を補填したい」という考え方の方にマッチします。

5年ごとの更新型のため、保険料が変動する点は事前に理解しておく必要があります。

⑤ あなたによりそうがん保険 ミライト

- 試算条件:40歳 男性 保険期間:終身(一部の特約は除きます) 保険料払込期間:終身(一部の特約は除きます) がん診断給付金:100万円

アフラックのがん保険ミライトは、がん保険のパイオニア企業が提供する商品です。

特徴は、がんの治療に応じて給付金を受け取れる設計になっていること。手術、放射線治療、抗がん剤治療などを受けたときに、それぞれ給付金が支払われます。治療が長期化しても継続的にサポートを受けられる安心感があります。

知名度の高さや、全国に相談窓口が多い点も選ばれる理由の一つでしょう。

⑥ 終身ガン治療保険プレミアムZ

- 試算条件:40歳 男性 保険期間:終身 保険料払込期間:終身 がん診断給付金:100万円 保険料払い込み免除:なし

チューリッヒ生命のプレミアムZは、自由診療や先進医療への保障が手厚い点が特徴です。

放射線治療、抗がん剤・ホルモン剤治療を受けた月ごとに給付金を受け取れます。また、自由診療として行われる抗がん剤治療なども保障対象にできるため、最先端の治療を受けたいと考える方に向いています。

保障を手厚くすると保険料も高くなるため、必要な保障を見極めて設計することが大切です。

⑦ ネオdeがんちりょう

- 40歳 男性 保険期間:終身 保険料払込期間:終身 がん診断給付金:100万円 抗がん剤治療:10万円 保険料払い込み免除:なし 非喫煙者割引:あり

ネオファースト生命のネオdeがんちりょうは、非喫煙者なら保険料が割安になる点が特徴です。

診断給付型と入院給付型から主契約を選択でき、自分好みのプランに設計できます。治療給付金の対象範囲には、放射線、抗がん剤、ホルモン剤による標準的な治療に加えて、自由診療の先進医療や海外承認薬、緩和療養も含まれています。

前回の診断時から1年後の再発であれば、何度でも一時金が給付される点も安心材料です。

⑧ メディフィットがん保険

- 試算条件:40歳 男性 保険期間:終身 保険料払込期間:終身 がん診断給付金:100万円 女性がん上乗せ保障:なし 保険料払い込み免除:なし

メディケア生命のメディフィットがん保険は、診断から治療、入院・通院までを幅広くカバーする保障の手厚さが魅力です。

治療給付金の対象範囲には、放射線、抗がん剤、ホルモン剤による標準的な治療に加えて、自由診療の先進医療や海外承認薬、さらに緩和療養も含まれています。がんが再発しても無制限で一時金を受け取ることができ、上皮内がんに対しても100%の給付が行われます。

⑨ がん保険Believe

- 試算条件:40歳 男性 保険期間:終身 保険料払込期間:終身 がん診断給付金:100万円

オリックス生命のがん保険Believeは、初回診断一時金が手厚い点が特徴です。

初めてがんと診断されたときに、まとまった一時金を受け取れます。入院給付金は日数無制限で、長期入院になっても安心。手術給付金や先進医療特約なども付加できるため、必要な保障を組み合わせて設計できます。

保険料と保障のバランスが取れた商品として、幅広い年代から支持されています。

⑩ 健康をサポートするがん保険 勇気のお守り

- 試算条件:40歳 男性 保険期間:終身 保険料払込期間:終身 がん診断給付金:100万円 保険料払い込み免除:なし 非喫煙者割引:あり(がん診断給付型)

SOMPOひまわり生命の勇気のお守りは、がん診断給付型とがん治療給付型の2タイプから選べる柔軟性が特徴です。

健康サービスと連携した付帯サービスも充実しており、がんの予防や早期発見をサポートする取り組みも行っています。たばこを1年間吸っていない方は割安な保険料で申し込める点も、健康に気を使っている方には嬉しいポイントでしょう。

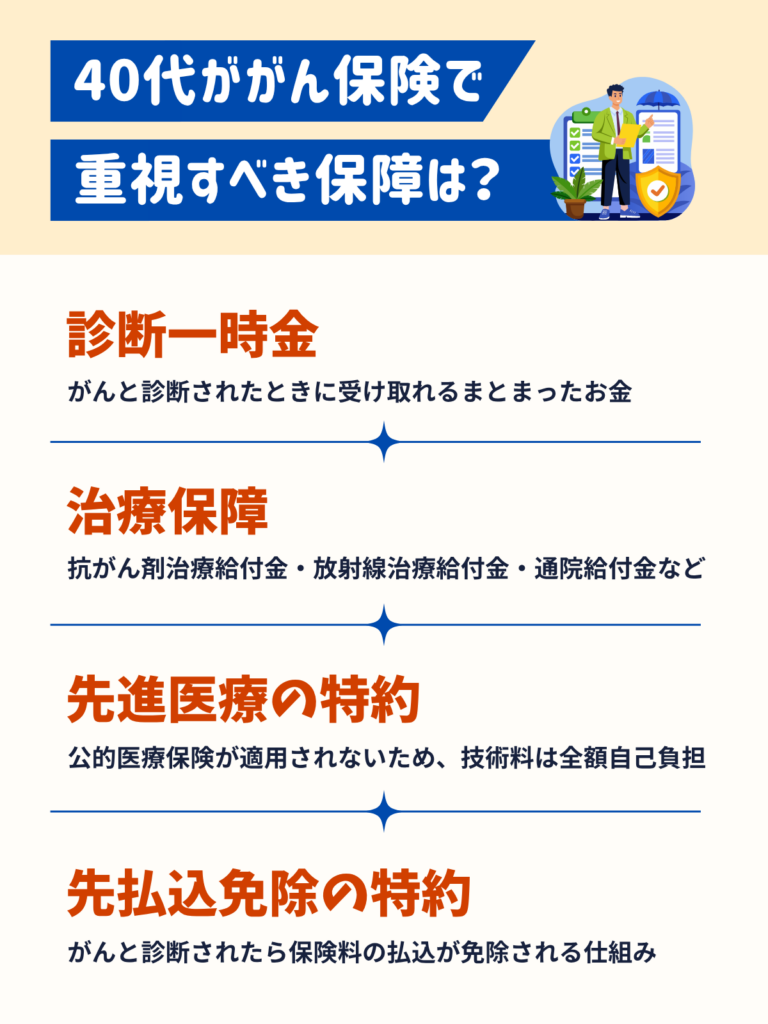

40代ががん保険で重視すべき保障は?

がん保険には様々な保障がありますが、40代が特に重視すべきポイントを整理します。

診断一時金

診断一時金とは、がんと診断されたときに受け取れるまとまったお金のことです。

使い道は自由なので、治療費はもちろん、休職中の生活費や交通費などにも充てられます。

金額の目安は?

診断一時金は、50万円・100万円・200万円などから選べるのが一般的です。

【診断一時金額の目安】

| 保障金額 | こんな人におすすめ |

|---|---|

| 50万円 | 貯蓄に余裕がある、保険料を抑えたい |

| 100万円 | 迷ったらこれ。治療費+αをカバーできる |

| 150〜200万円 | 住宅ローンや教育費の負担が大きい時期 |

迷ったら100万円を目安にするとよいでしょう。

また、がん治療では、治療費だけでなく治療中の生活費もかかります。

- 治療費

高額療養費制度を使っても月8〜9万円程度の自己負担

(年収約370〜770万円の場合) - 生活関連費

差額ベッド代、食事代、交通費、ウィッグ代など

数カ月の治療で、トータル50〜100万円近くになることもあります。100万円あれば、当面の出費をまとめてカバーできるでしょう。

給付回数もチェック

がんは再発や転移のリスクがある病気です。最初の診断時だけでなく、再発したときにも一時金を受け取れる商品を選ぶことが重要です。

給付タイプは主に3つあります。

| タイプ | 特徴 |

|---|---|

| 1回限り | 初回診断時のみ |

| 複数回(条件あり) | 「2年経過後」など間隔条件あり |

| 回数無制限 | 条件を満たせば何度でも給付 |

迷ったら「回数無制限」を選んでおくのが無難です。

また、給付間隔は「2年」より「1年」の方が有利なので、あわせて確認しておきましょう。

治療保障

最近のがん治療は、入院よりも通院がメインになっています。

厚生労働省の患者調査によると、がんの平均入院日数は約19日程度。以前と比べて短期化が進んでいます。

その代わり、退院後は通院で抗がん剤治療や放射線治療を続けるケースが増えています。

チェックすべき3つの保障

こうした背景から、入院日額だけを手厚くしても、実際の治療をカバーしきれない可能性があります。

確認したいのは、以下のような保障です。

- 抗がん剤治療給付金

抗がん剤治療を受けた月に給付金が出る - 放射線治療給付金

放射線治療を受けたときに給付金が出る - 通院給付金

がん治療のための通院で給付金が出る

特に、分子標的薬や免疫チェックポイント阻害薬といった高額な薬剤を使う治療では、通院1回あたりの自己負担が大きくなることがあります。

月ごとに給付金を受け取れるタイプなら、こうした治療費をカバーしやすくなります。

先進医療・払込免除などの特約

特約は「付け方」が重要です。

必要な保障を見極めて、無駄なく設計しましょう。

先進医療特約

先進医療とは、厚生労働省が認めた高度な医療技術のこと。公的医療保険が適用されないため、技術料は全額自己負担になります。

がん治療で使われる先進医療の代表例として、重粒子線治療や陽子線治療があります。これらの技術料は数百万円になることもあるため、先進医療特約を付けておくと安心です。

ただし、先進医療は対象となる医療機関が限られており、すべてのがんに適用されるわけではありません。「必ず使う」というものではないため、保険料とのバランスを考えて判断しましょう。

払込免除特約

払込免除特約とは、がんと診断されたら以後の保険料の払込が免除される仕組みです。

がんになると収入が減る可能性があります。そんなときに保険料の負担がなくなれば、家計への影響を抑えられます。特に住宅ローンや教育費を抱える40代にとっては、検討する価値のある特約といえるでしょう。

なお、商品によっては上皮内がんでも払込免除が適用されるものと、悪性新生物のみを対象とするものがあります。条件をよく確認してください。

公的保障でどこまで賄える?不足分を埋める考え方

がん保険を考えるうえで、公的な医療保障についても理解しておくことが大切です。

「公的保障で賄える部分」と「自己負担になる部分」を知ることで、必要な保障が見えてきます。

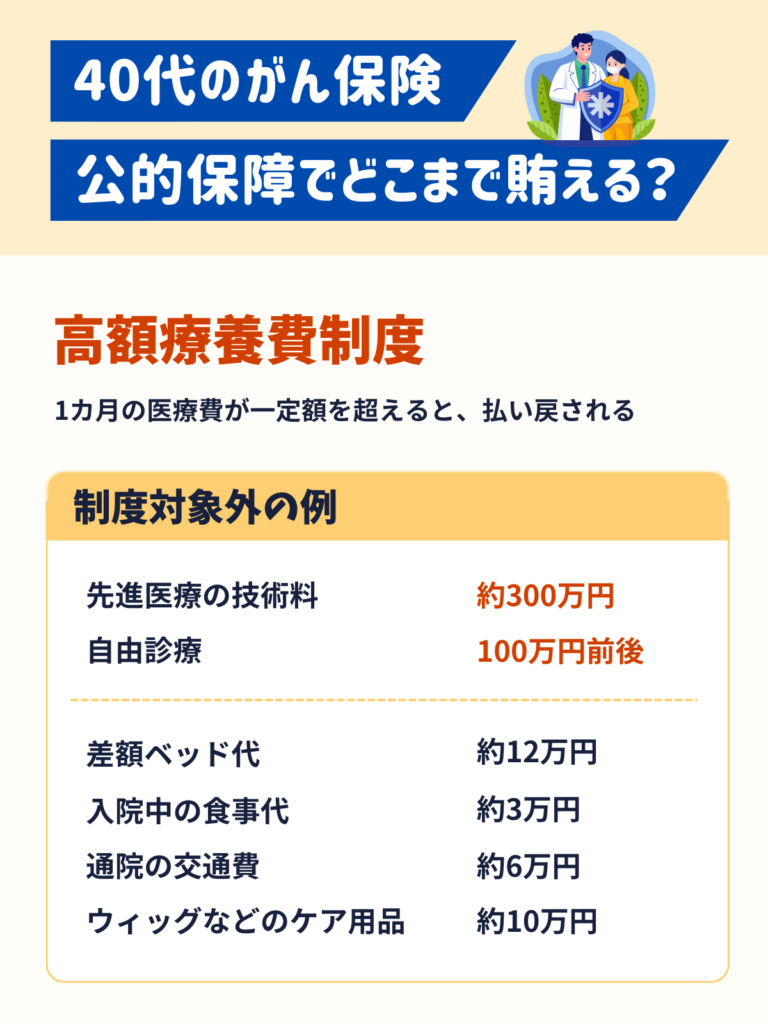

高額療養費制度で医療費はどう抑えられる?

高額療養費制度とは、1カ月の医療費が一定額を超えた場合、超えた分が後から払い戻される仕組みです。

たとえば100万円の手術を受けても、自己負担は約8〜9万円※で済みます(年収約370〜770万円の場合)。

※ 2026年8月以降、自己負担上限額の引き上げが予定されています。最新情報は厚生労働省のサイトでご確認ください。

この制度があるため、「がん治療で数百万円の借金を抱える」といった事態は起こりにくくなっています。

【自己負担上限額の計算式】

高額療養費制度で賄えない費用とは?

高額療養費制度は心強い仕組みですが、すべての費用をカバーしてくれるわけではありません。

【対象外となる費用の例】

| 対象外の費用 | 目安 |

|---|---|

| 先進医療の技術料 | 約300万円(重粒子線治療の場合) |

| 自由診療 | 月数十万〜100万円以上 |

| 差額ベッド代 | 約12万円(6,000円×20日) |

| 入院中の食事代 | 約3万円(510円×3食×20日) |

| 通院の交通費 | 約6万円(往復1,000円×月10回×6カ月) |

| ウィッグなどのケア用品 | 約2〜10万円 |

特に先進医療や自由診療は高額になりやすいため、これらを視野に入れる場合は、がん保険でカバーすることを考えた方がよいでしょう。

収入減にはどう備える?会社員と自営業の違い

がんになると、治療のために働けない期間が生じる可能性があります。

収入面のリスクも考えておく必要があります。

| 会社員 | 自営業・フリーランス | |

|---|---|---|

| 制度 | 傷病手当金あり | なし |

| 支給額 | 給与の約2/3 | ― |

| 支給期間 | 最長1年6カ月 | ― |

| 収入ゼロの リスク | 低い | 高い |

会社員は傷病手当金があるため、収入がゼロになるリスクは比較的低めです。

ただし給与の1/3は減るため、住宅ローンや教育費の負担が大きい時期は不足を感じるかもしれません。

自営業・フリーランスは傷病手当金がないため、働けない期間は収入がゼロになるリスクがあります。

診断一時金を厚めに設定したり、就業不能保険を組み合わせるなど、手厚い備えを検討しましょう。

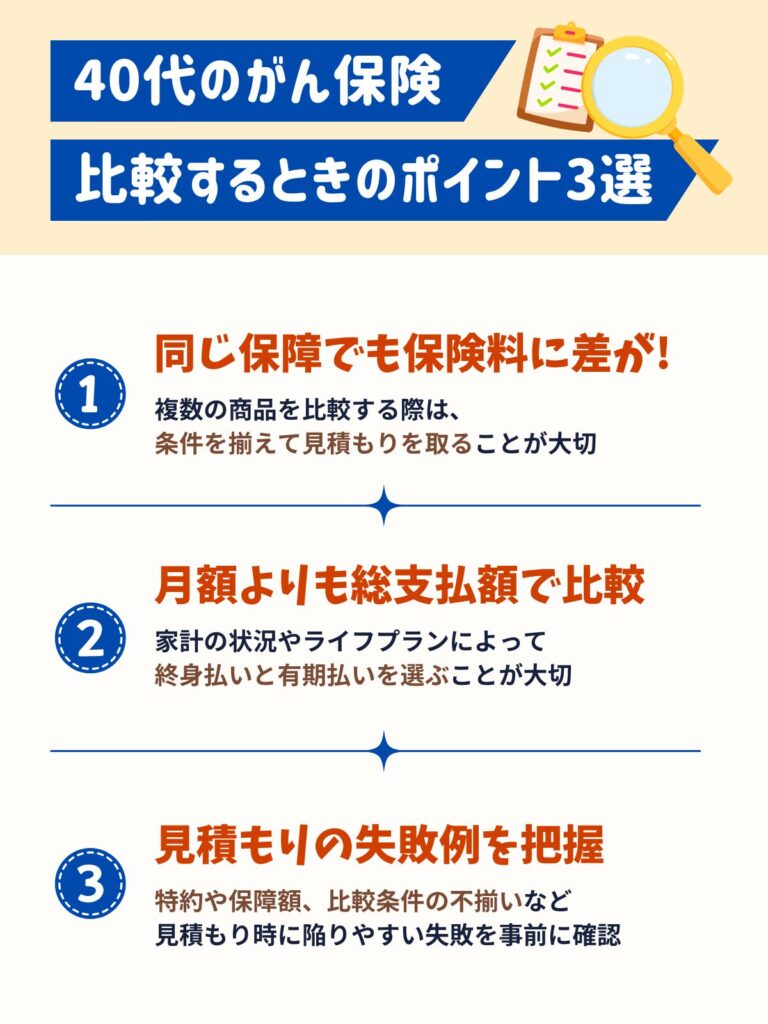

40代のがん保険料を比較するときのポイント

がん保険の保険料は、同じような保障内容でも商品によって差があります。

賢く比較するためのポイントを押さえておきましょう。

同じ保障でも保険料に差が出る

「診断一時金100万円」という同じ条件でも、保険会社によって保険料は異なります。

【保険料に差が出る主な理由】

- 保険会社の料率設計の違い(リスク計算の方法が異なる)

- 付帯する特約や保障範囲の違い

- 払込期間の設定(終身払いか60歳払済かなど)

- 非喫煙者割引などの適用有無

たとえば、非喫煙者割引がある商品を選べば、たばこを吸わない方は保険料を抑えられます。

複数の商品を比較する際は、条件を揃えて見積もりを取ることが大切です。

月額よりも「総支払額」で比較する

保険料を比較するとき、月額だけでなく「総支払額」も確認しましょう。

【終身払いと有期払いの違い】

- 終身払い

一生涯保険料を払い続ける。月々の保険料は安め。 - 有期払い(60歳払済など)

一定年齢で払込が終わる。月々の保険料は高めだが、総支払額は抑えられることもある。

たとえば、40歳で加入して終身払いにすると、月々の負担は軽くなりますが、80歳まで生きると40年間払い続けることになります。

一方、60歳払済を選ぶと月々の保険料は高くなりますが、20年間で払込が終わります。老後の年金生活に入ってから保険料負担がなくなる安心感があります。

どちらが良いかは、家計の状況やライフプランによって異なります。教育費などの支出が多い時期は終身払いで負担を抑え、後から見直すという方法もあります。

見積もりでよくある失敗

保険の見積もりを比較する際、以下のような失敗に気をつけましょう。

- ①特約を盛り込みすぎる

-

見積もりサイトでは、つい多くの特約にチェックを入れてしまいがち。先進医療特約、払込免除特約、通院給付特約、抗がん剤治療特約など、すべてを付けると保険料が膨らみます。「あれば安心」ではなく、本当に必要な保障かどうかを見極めましょう。

- ②保障額をなんとなく決めている

-

「とりあえず診断一時金は200万円」と設定しても、実際に必要な金額とは限りません。公的保障や貯蓄でカバーできる部分を考慮して、適切な金額を設定することが大切です。

- ③比較条件が揃っていない

-

A社は「診断一時金のみ」、B社は「診断一時金+入院給付金+通院給付金」という見積もりでは、正確な比較ができません。保障内容・金額・払込期間を揃えたうえで比較しましょう。

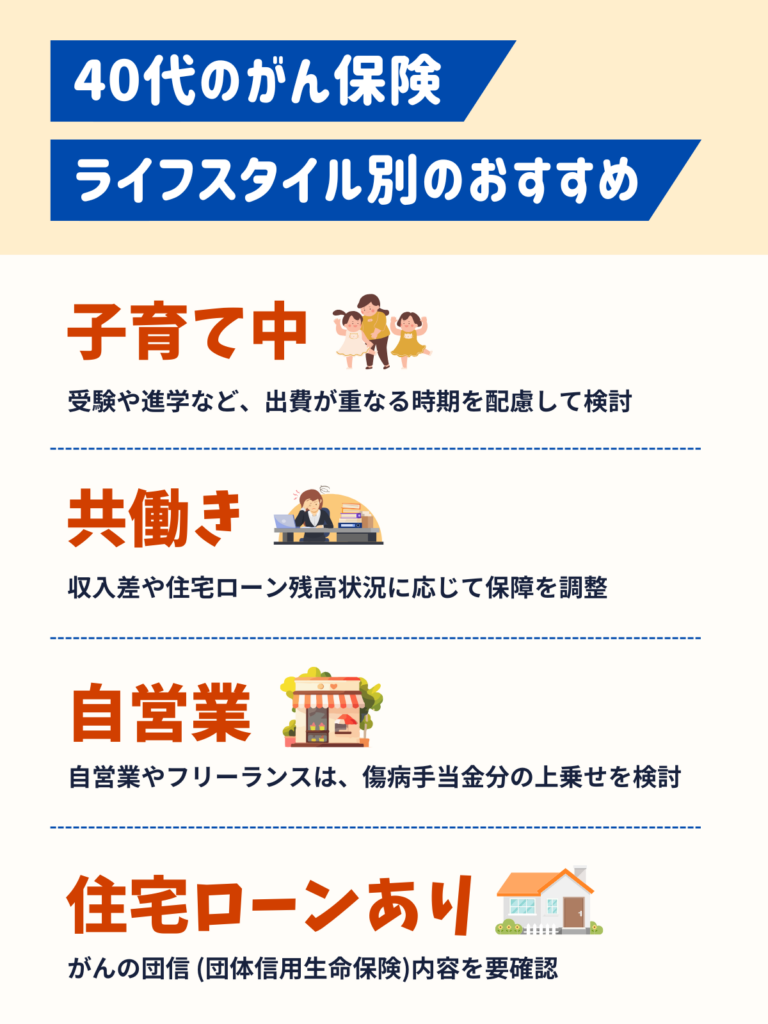

【ライフスタイル別】40代におすすめのがん保険

40代といっても、家族構成やライフスタイルは人それぞれです。

状況に応じた選び方を考えてみましょう。

子育て中:収入減リスクをどう見る?

子育て中の40代にとって、がんによる収入減は大きなリスクです。

教育費や住宅ローンの支出がある中で、収入が減ると家計へのダメージは大きくなります。特に、中学受験や高校・大学進学を控えた時期は、出費が重なりやすいタイミングです。

| 検討したい保障 | 理由 |

|---|---|

| 診断一時金 100〜200万円 | 収入減+治療費をまとめてカバー |

| 払込免除特約 | がん診断後の保険料負担をなくせる |

| 就業不能保険との併用 | 長期の収入減に備えられる |

共働きか片働きかによっても、必要な備えは変わります。

世帯収入全体で考えて、もしもの場合にどれくらいの収入減になるかシミュレーションしてみてください。

共働き:保障を厚くすべきケースは?

共働き世帯の場合、一方ががんになっても、もう一方の収入で家計を支えられる可能性があります。そのため、片働き世帯と比べると、必要な保障は抑えられるケースもあります。

ただし、以下のようなケースでは保障を厚くすることを考えましょう。

- 夫婦の収入格差が大きい場合

(高収入の方ががんになると影響大) - 住宅ローンの残債が多い場合

- 子どもの教育費がピークを迎える時期

- どちらかが自営業やフリーランスの場合

また、がんになった方が主な家事・育児を担っている場合、家事代行やベビーシッターの費用が発生する可能性もあります。

こうした「治療費以外の出費」も考慮しておくと安心です。

自営業:傷病手当金がない分の上乗せが必要

自営業やフリーランスの方は、会社員のような傷病手当金がありません。

働けない期間は収入がゼロになるリスクがあります。

| 検討したい保障 | 理由 |

|---|---|

| 診断一時金 150〜300万円 | 収入ゼロ期間の生活費を確保 |

| 複数回給付タイプ | 再発時にも備えられる |

| 就業不能保険との併用 | 長期の収入減をカバー |

事業を休業する場合、固定費(事務所の家賃、従業員の給与など)も発生し続けます。会社員以上に備えが必要になるケースが多いでしょう。

また、事業承継や代替人員の確保など、がんになった場合の事業継続についても考えておくことをおすすめします。

住宅ローンあり:がん団信との役割分担がポイント

住宅ローンを組んでいる方は、団体信用生命保険(団信)の内容を確認しましょう。

最近の住宅ローンには、「がん団信」が付帯しているものがあります。がんと診断されたら住宅ローンの残債がゼロになる(または半額になる)仕組みです。

| がん団信 | がん保険の設計 |

|---|---|

| あり | 住宅ローン以外の生活費・治療費をカバーする設計でOK |

| なし | 診断一時金を厚めに設定、またはがん団信付きローンへの借り換えを検討 |

- がん団信は「上皮内がんは対象外」となるケースがあります。加入中の団信の保障範囲をよく確認してください。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

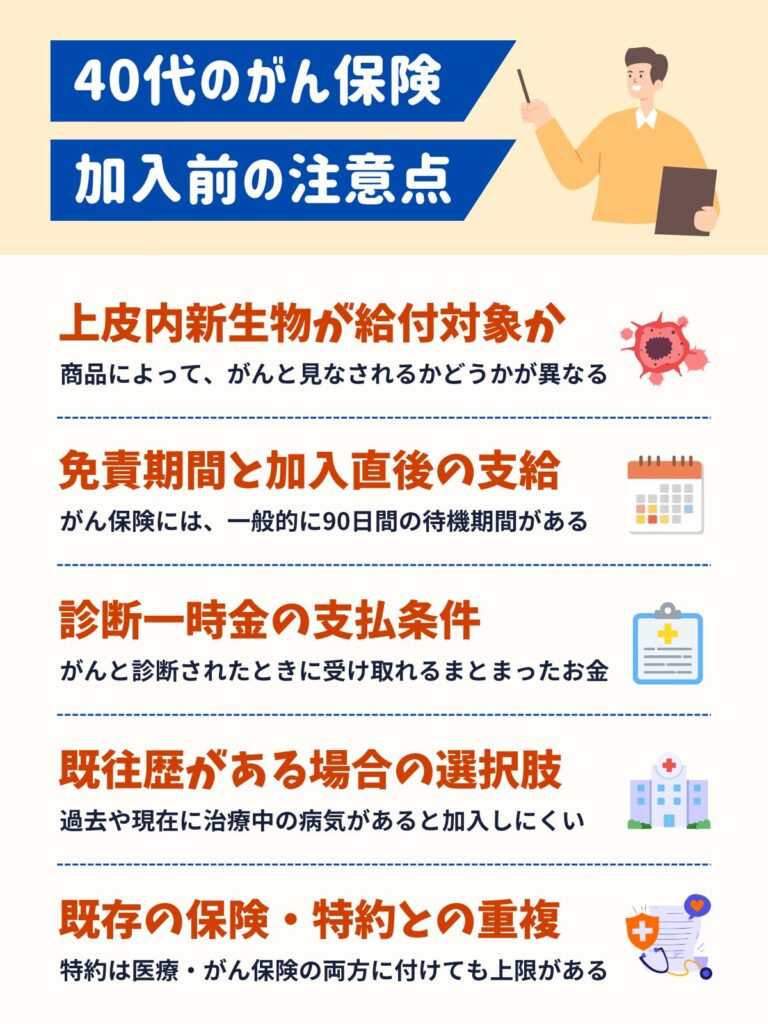

40代向け|がん保険加入前の注意点

がん保険に加入する前に、確認しておきたい注意点をまとめました。

後から「こんなはずじゃなかった」とならないよう、しっかりチェックしておきましょう。

上皮内新生物が給付対象か

上皮内新生物(上皮内がん)とは、がん細胞が上皮内にとどまっている初期段階のがんです。転移の可能性が低く、早期発見・早期治療で完治が期待できます。

注意したいのは、商品によって「がん(悪性新生物)」と見なされるかどうかが異なる点です。

それにより、受け取れる診断一時金額に以下のような差が出ます。

| 給付タイプ | 内容 |

|---|---|

| 満額給付 | 悪性新生物と同額を受け取れる |

| 減額給付 | 50%など減額される |

| 対象外 | 給付金が出ない |

特に女性は、子宮頸がんの検診で「上皮内新生物」と診断されるケースが比較的多くあります。

「上皮内新生物も、がんと同じように保障されるか」を基準に選ぶと、いざという時も安心です。

免責期間と加入直後の不支給に注意

がん保険には、一般的に90日間(または3カ月間)の「待機期間」があります。

契約してから90日以内にがんと診断された場合、保険金は支払われません。また、この期間にがんと診断されると、契約自体が無効になることもあります。

これは、すでにがんの自覚症状がある方が保険に加入して、すぐに保険金を請求することを防ぐための仕組みです。

| 待機期間のタイプ | 特徴 |

|---|---|

| 90日間(標準) | 多くの商品で採用 |

| 待機期間なし | 保険料は割高になる傾向 |

持病の治療中などで待機期間が心配な場合は、事前に保険会社に相談しておきましょう。

診断一時金の支払条件を確認する

診断一時金は「がんと診断されたら支払われる」とイメージしがちですが、詳細な条件は商品によって異なります。

以下のポイントを確認しておきましょう。

| 確認項目 | チェックポイント |

|---|---|

| 初回の給付条件 | 「診断確定のみ」か「入院開始」が必要か |

| 2回目以降の条件 | 前回から何年経過が必要か(1年 or 2年) |

| 2回目以降の条件 | 「入院または通院」が必要か |

| 給付回数 | 上限ありか、無制限か |

| 対象範囲 | 上皮内新生物は含まれるか |

「2年に1回を限度」「入院を開始した場合に限る」といった条件が付いていると、再発や転移のときに給付金を受け取れないケースがあります。

契約概要をしっかり確認しましょう。

既往歴がある場合の選択肢と注意点

過去にがんを経験した方や、現在治療中の病気がある方は、通常のがん保険に加入しにくい場合があります。

選択肢として考えられるのは、以下のようなタイプです。

| タイプ | 特徴 | 注意点 |

|---|---|---|

| 引受基準緩和型 | 告知項目が少なく加入しやすい | 保険料は割高 |

| 無選択型 | 告知なしで加入できる | 保障が限定的・保険料が高い |

なお、過去のがんから一定期間(5年や10年など)経過していれば、通常の商品に加入できることもあります。

複数の保険会社に相談して、自分に合った商品を探してみてください。

告知義務違反をすると、保険金が支払われないリスクがあります。正確に告知しましょう。

既存の医療保険・がん特約との重複を避ける

すでに医療保険に加入している方は、保障内容の重複に注意しましょう。

- 医療保険にがん特約が付いていないか

- 入院給付金が重複していないか

- 先進医療特約が両方に付いていないか

先進医療特約は、医療保険とがん保険の両方に付けても、実際に受け取れる金額は「実際にかかった費用」が上限です。両方から二重に受け取れるわけではありません。

重複部分を整理することで、無駄な保険料を抑えられる可能性があります。加入中の保険証券を確認してみてください。

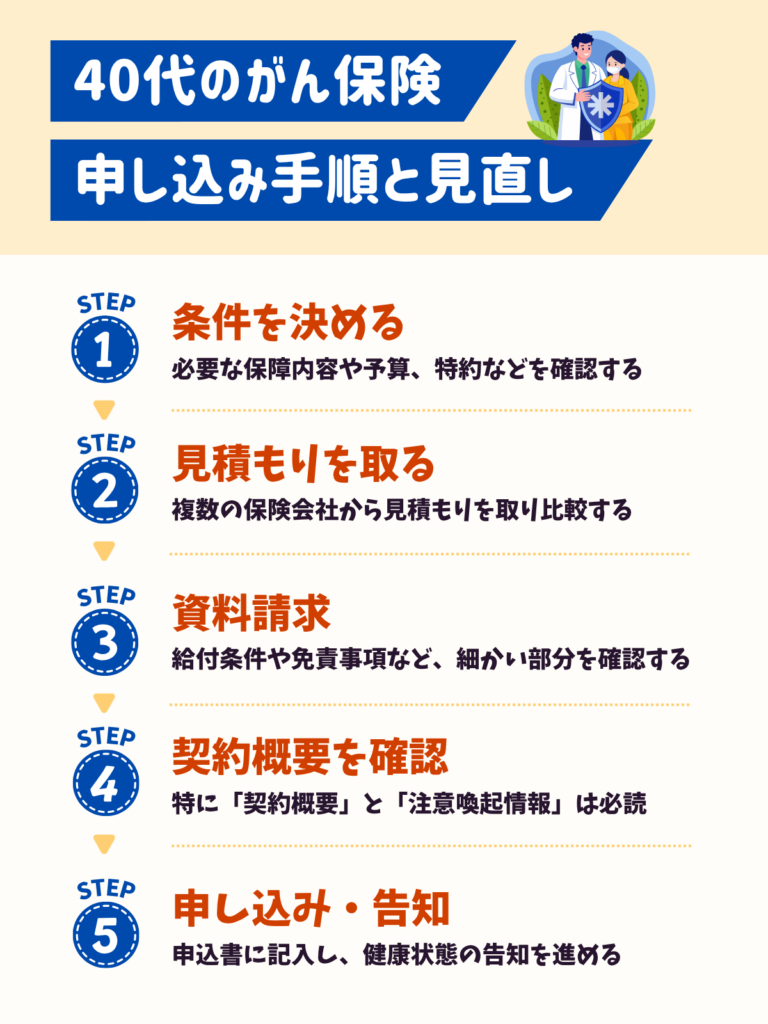

40代向け|がん保険の申し込み手順と見直し

がん保険の選び方が分かったら、次は実際の申し込みです。

スムーズに手続きを進めるための手順と、見直しのタイミングについて解説します。

申し込み手順【5ステップ】

がん保険の申し込みは、以下の流れで進めます。

まず、必要な保障内容と予算を決めます。診断一時金の金額、終身払いか有期払いか、付加する特約などを検討しましょう。

複数の保険会社から見積もりを取り、保険料と保障内容を比較します。比較サイトを活用すると効率的です。同じ条件で比較することを忘れずに。

気になる商品があれば、パンフレットや契約概要を取り寄せます。給付条件や免責事項など、細かい部分を確認しましょう。

申し込み前に、必ず「契約概要」と「注意喚起情報」を読みましょう。重要な内容が記載されています。分からない点があれば、保険会社や代理店に質問してください。

申込書に記入し、健康状態の告知を行います。告知は正確に行うことが大切です。虚偽の告知をすると、保険金が支払われないリスクがあります。

40代でがん保険を見直すタイミング

一度加入したがん保険も、ライフスタイルの変化に合わせて見直すことが大切です。

| タイミング | 見直す理由 |

|---|---|

| 転職 | 福利厚生や健康保険の内容が変わるため |

| 住宅の購入 | 団信にがん保障が付いているか確認する |

| 子どもの独立 | 必要な保障額が減る |

| 親の介護 | 時間やお金の使い方が変わる |

また、がん保険の商品は年々進化しています。10年前の保険より、最新商品の方が保障内容が充実していることも多くあります。

数年に一度は、現在の保険と新しい商品を比較してみることをおすすめします。

ただし、安易に解約するのは避けましょう。新しい保険に加入する際は、待機期間があります。解約と新規加入のタイミングは慎重に判断してください。

まとめ

40代はがんリスクが高まり始める年代であり、がん保険について真剣に考えるべきタイミングです。

この記事でお伝えした選び方のポイントを整理すると、診断一時金は100万円以上を目安に、再発・転移にも対応できる複数回給付の商品を選ぶことが大切です。

また、通院治療が増えている現状を踏まえ、抗がん剤治療や放射線治療への保障も考慮しましょう。

公的な高額療養費制度で医療費の大部分はカバーできますが、先進医療や自由診療、収入減少のリスクには民間のがん保険で備える必要があります。特に自営業の方は、傷病手当金がない分、手厚い備えが重要です。

保険選びで迷ったら、一人で悩まず専門家に相談することをおすすめします。ご自身のライフスタイルや家計状況に合った、最適ながん保険を見つけてください。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

40代のがん保険に関するよくある質問

参考・出典

- 国立がん研究センター がん情報サービス「がん統計」 (公表日/更新日:2026-01-06)

- 厚生労働省「高額療養費制度を利用される皆さまへ」(公表日/更新日:2018-08)

- 厚生労働省「令和2年 患者調査の概況」(公表日/更新日:2022-06-30)

- 公益財団法人 生命保険文化センター「2022(令和4)年度生活保障に関する調査」(公表日/更新日:2026-01)

- 公益社団法人全日本病院協会「診療アウトカム評価事業」(公表日/更新日:日付不明)

- 保険商品の内容や保険料は、2026年1月時点の情報をもとに記載しています。最新情報は各保険会社の公式サイトでご確認ください。