医療保険って、本当に必要なの?

そう感じている方は少なくありません。

日本には公的医療保険制度があり、高額療養費制度も整っています。そのため「わざわざ民間の医療保険に入らなくても大丈夫」と考える方もいるでしょう。

結論からいうと、医療保険が必要かどうかは「あなたの状況次第」です。貯蓄の金額、働き方、家族構成、年齢によって判断は大きく変わります。

この記事では、公的制度でカバーできる範囲と、カバーできない「医療費以外」の費用まで詳しく解説します。

最後まで読めば、あなた自身が医療保険を検討すべきかどうか、納得して判断できるようになるでしょう。

- 自分に医療保険が必要かどうか判断したい

- 公的制度でどこまでカバーされるか把握したい

- 貯金がいくらあれば医療保険は不要か計算したい

- 入るなら最低限どんな保障を選ぶべきか知りたい

【結論】医療保険がいらない人・必要な人

まず、医療保険がいらない人と必要な人の特徴を整理しましょう。

以下の早見表を参考に、ご自身がどちらに当てはまるか確認してみてください。

| 項目 | がん保険の優先度が低い人 | がん保険を検討したい人 |

|---|---|---|

| 手元の現金 | 300万〜500万円以上ある | 300万円未満 |

| 毎月の固定費 | 住宅ローンなし | 住宅ローンあり |

| 家族 | 扶養家族なし | 扶養家族あり |

| 健康状態 | 現在健康で不安が少ない | 持病がある・健康不安がある |

| 収入保障 | 会社員・公務員 (傷病手当金あり) | 自営業・フリーランス (保障なし) |

| 治療への希望 | 保険診療の範囲でOK | 先進医療・自由診療も 視野に入れたい |

| 住宅ローンの付帯 | 疾病保障が付いている | 死亡・高度障害のみ |

| 福利厚生 | 付加給付が充実している | 特になし・国民健康保険のみ |

がん保険の優先度が低い人

上の表で「がん保険の優先度が低い人」に当てはまった方は、公的制度と貯蓄で入院リスクに対応できる可能性があります。

ただし、「本当に大丈夫か?」を判断するには、公的制度の中身を正しく理解しておくことが大切です。

がん保険を検討したい人

「がん保険を検討したい人」に当てはまった方は、貯蓄や公的制度だけでは不安が残るケースが多いでしょう。

とはいえ、「なんとなく不安だから入る」のではなく、公的制度でカバーできる範囲と、カバーできない費用を把握したうえで判断することが重要です。

次の章では、「医療保険がいらない」と感じる方が根拠としている3つの理由を確認していきましょう。

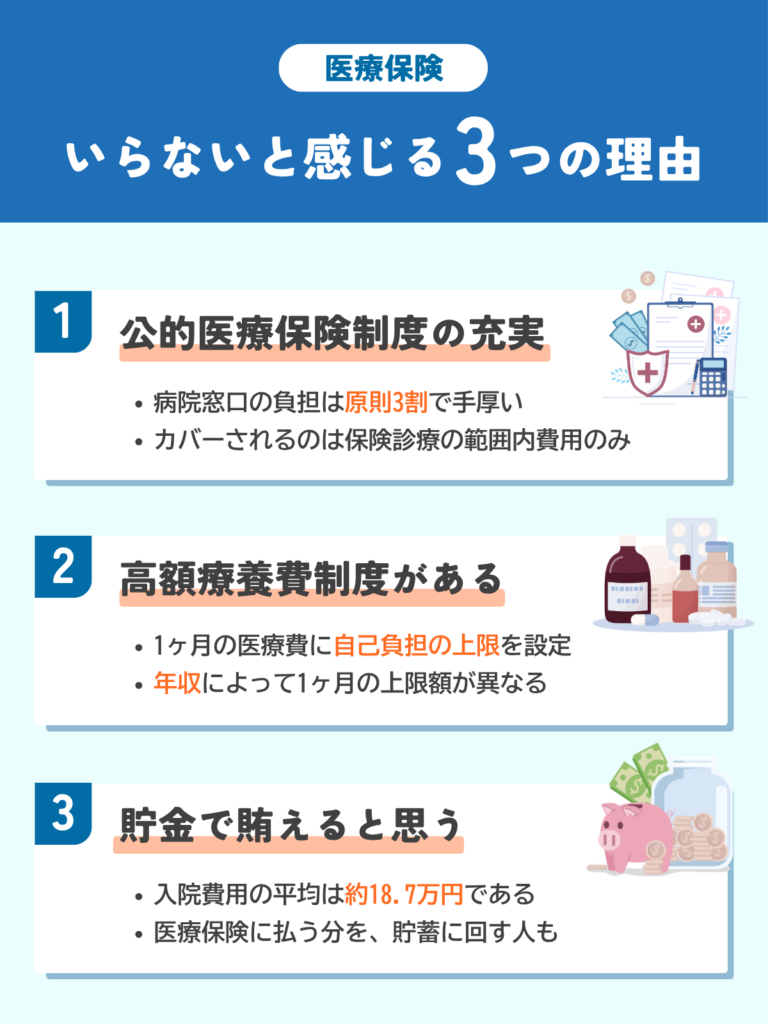

医療保険がいらないと感じる3つの理由

「医療保険はいらない」と感じる方には、主に3つの理由があります。

- 公的医療保険が充実

窓口負担は原則3割 - 高額療養費制度がある

月の上限は約8〜9万円(年収370〜770万円の場合) - 貯金で賄える

入院費用の平均は約18.7万円

それぞれ詳しく見ていきましょう。

公的医療保険制度が充実している

日本の公的医療保険制度は、世界的に見ても手厚い内容です。

- 病院窓口の負担は原則3割(70歳未満)

例)医療費100万円なら、自己負担は約30万円が目安

この仕組みがあるため、「公的保険だけで十分」と考える方がいるのも自然なことでしょう。

ただし、カバーされるのは「保険診療の範囲内」の費用のみという点は押さえておく必要があります。

高額療養費制度がある

高額療養費制度は、1ヶ月の医療費に自己負担の上限を設ける仕組みです。

代表的な年収帯の目安は次の通りです。

【高額療養費制度の自己負担上限(70歳未満)】

| 年収目安 | 1ヶ月の上限額(目安) |

|---|---|

| 約1,160万円以上 | 約25万〜26万円 |

| 約770万〜1,160万円 | 約17万〜18万円 |

| 約370万〜770万円 | 約8万〜9万円 |

| 約370万円以下 | 約5万7,600円 |

| 住民税非課税 | 約3万5,400円 |

- 医療費が高額になるほど上限額も上がる計算式が適用されます

仮に医療費の総額が300万円かかっても、窓口で支払う金額はこの上限額で抑えられます

また、過去12ヶ月で3回以上該当すれば、4回目からは上限がさらに下がる「多数回該当」も適用されます。

強力なセーフティネットですが、この制度にも対象外となる費用がある点には注意が必要です。

貯金で賄えると思う

入院費用の平均は約18.7万円(2025年度調査)であり、まとまった貯蓄があれば対応できる水準です。医療保険に毎月保険料を払うより、その分を貯蓄に回したほうが合理的に思えるかもしれません。

ただし、平均値はあくまで「真ん中あたりの数字」です。入院が長引いたり、複数回の入院が必要になったりすれば、費用は想定以上に膨らむ可能性があります。

では、公的制度や貯蓄では対応しきれない費用とは何でしょうか。次の章で詳しく見ていきます。

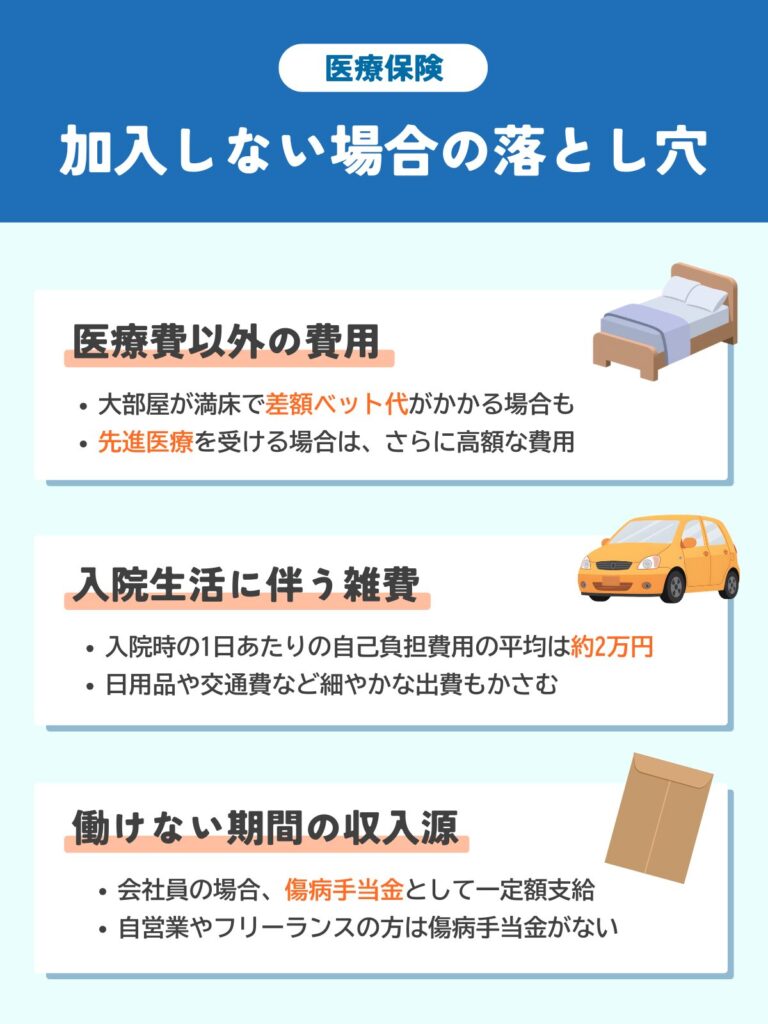

でも注意!医療保険に入らない場合の落とし穴

ここまで、医療保険がいらないと感じる理由を見てきました。

しかし、公的制度や貯蓄だけでは対応しきれない費用があります。

| 項目 | 具体例 | 目安金額 |

|---|---|---|

| 医療費以外 | 差額ベッド代、食事代、先進医療費 | 数万〜数百万円 |

| 雑費 | 日用品、交通費、診断書発行など | 数千〜数万円 |

| 収入減 | 働けない期間の給与減少 | 平均約30万円 |

ここでは、医療保険に入らない場合に見落としがちな「落とし穴」を確認しておきましょう。

病院に支払う「医療費以外」の費用

入院すると、治療費以外にもさまざまな費用が発生します。

【主な「医療費以外」の費用】

| 項目 | 1日あたりの目安 | 2週間入院の場合 |

|---|---|---|

| 差額ベッド代 (個室) | 約8,000円 | 約11万円 |

| 差額ベッド代 (4人部屋以下の平均) | 約2,700〜3,000円 | 約4万円 |

| 食事代 | 約1,530円 (1食510円×3食) | 約3万円 |

差額ベッド代とは、4人部屋以下の病室を利用する際にかかる追加料金のことです。

「大部屋でいい」と思っていても、感染症対策や病状によって個室を勧められたり、大部屋が満床で選べなかったりするケースもあります。

先進医療を受ける場合は、さらに高額な費用がかかります。

たとえば、がんの陽子線治療は約270万〜350万円、重粒子線治療は約300万〜316万円の技術料がかかります。

これらは保険診療の対象外※であり、全額自己負担となる点に注意が必要です。

※ 一部は保険適用あり

入院生活に伴う「雑費」

入院中は、日常生活を送るための細かな出費も積み重なります。

【入院中にかかる主な雑費】

- パジャマ、タオル、下着などの衣類

- シャンプー、歯ブラシなどの日用品

- テレビカードや書籍、雑誌などの娯楽費

- 入退院時のタクシー代や交通費

- 見舞いに来る家族の交通費や宿泊費

- 診断書の発行手数料(数千円〜1万円程度)

1つずつは少額でも、入院が長引くと数万円単位になることがあります。

生命保険文化センターの調査によると、入院時の1日あたりの自己負担費用の平均は約2万〜2万4,000円です。

入院費用を考える際は、「治療費だけ」ではなく、「入院生活全体にかかる費用」をイメージしておくことが大切です。

働けない期間の「収入減」

入院中に仕事を休めば、収入が減少する可能性があります。

ここで注意したいのが、会社員と自営業で公的保障に大きな差があることです。

【働けない期間の収入保障の違い】

| 項目 | 会社員・公務員 | 自営業・フリーランス |

|---|---|---|

| 傷病手当金 | あり(給与の約2/3) | なし |

| 支給期間 | 通算1年6ヶ月 | — |

| 収入減のリスク | 約1/3の減少 | 収入ゼロの 可能性 |

たとえば、月収30万円の会社員が入院した場合、傷病手当金として月額約20万円が支給されます。それでも通常より約10万円の減収です。

一方、自営業やフリーランスの方は傷病手当金がないため、働けなくなると収入がゼロになるリスクがあります。

生命保険文化センターの調査によると、入院による逸失収入があった方の平均額は約30万円です。入院費用と収入減の「ダブルパンチ」で、家計への影響は想像以上に大きくなる可能性があります。

特に自営業の方や住宅ローンの返済中の方は、収入減への備えを真剣に考えておく必要があるでしょう。家計状況や働き方で必要な保障は変わります。迷う場合は、あなたに合った保険の相談先を探して、保険相談を行いましょう。

いくら貯金があれば医療保険はいらない?

「貯金で備える」という選択肢を取る場合、具体的にいくらあれば安心なのでしょうか。

【貯蓄の目安】

| タイプ | 貯蓄の目安 |

|---|---|

| 単身/会社員 | 150万〜200万円 |

| 子あり/会社員 | 200万〜300万円 |

| 自営業・ フリーランス | 300万円以上、 または医療保険でカバー |

この目安がどのように導き出されるのか、計算式とケース別シミュレーションで確認していきましょう。

必要額の考え方

貯蓄で入院費用に備える場合、次の計算式で必要な金額を概算できます。

【必要な貯蓄額の計算式】

- 医療費の自己負担

高額療養費制度適用後の金額。月8万〜9万円程度 - 医療費以外の費用

差額ベッド代、食事代、日用品など。2週間で15万〜20万円 - 収入減

働けない期間の給与減少分。会社員:月収の約1/3 / 自営業:月収全額 - 公的給付

傷病手当金、付加給付など。会社員のみ(給与の約2/3)

この計算式に当てはめると、会社員と自営業では必要な貯蓄額に大きな差が出ることがわかります。

【ケース別】シミュレーション

具体的なケースで試算してみましょう。

いずれも「2週間の入院+1ヶ月の自宅療養」を想定しています。

【ケース1】会社員・独身

| 家計の収入源 | |

| 年収 | 500万円 |

| 貯蓄 | 200万円 |

| 必要な出費 | |

| 合計 | 約35万円 |

| 医療費 (高額療養費適用後) | 約9万円 |

| 差額ベッド代 (個室14日) | 約11万円 |

| 食事代・日用品・交通費 | 約4万円 |

| 収入減 (傷病手当金との差額) | 約11万円 |

貯蓄200万円があれば、1回の入院では十分対応可能です。ただし、入院が繰り返されると貯蓄が目減りするリスクがあります。

【結論】

医療保険は「なくても対応できる」が、複数回の入院に備えるなら検討の余地あり

【ケース2】会社員+子どもあり

| 家計の収入源 | |

| 年収 | 600万円 |

| 貯蓄 | 150万円 |

| 必要な出費 | |

| 合計 | 約31万円 |

| 医療費 (高額療養費適用後) | 約9万円 |

| 差額ベッド代 (4人部屋14日) | 約4万円 |

| 食事代・日用品・交通費 | 約5万円 |

| 収入減 (傷病手当金との差額) | 約13万円 |

| 毎月の固定支出 (住宅ローン・教育費など) | 約25万円 |

1回の入院であれば貯蓄150万円で対応可能です。しかし、住宅ローンや教育費の支払いが続く中で貯蓄が大きく減ると、精神的な不安が増す可能性があります。

【結論】

医療保険に入っておくと「安心材料」になりやすい

【ケース3】自営業・子どもあり

| 家計の収入源 | |

| 年収 | 400万円 |

| 貯蓄 | 80万円 |

| 必要な出費 | |

| 合計 | 約49万円 |

| 医療費 (高額療養費適用後) | 約8万円 |

| 差額ベッド代 (4人部屋14日) | 約4万円 |

| 食事代・日用品・交通費 | 約4万円 |

| 収入減 (傷病手当金なし) | 約33万円 (月収全額) |

| 毎月の固定支出 | 約20万円 (家賃・光熱費など) |

貯蓄80万円では、1回の入院で半分以上が消えてしまいます。入院が長引いたり、退院後もすぐに働けなかったりすると、家計が立ち行かなくなるリスクがあります。

【結論】

医療保険(または就業不能保険)の必要性が高い

貯蓄額だけでなく、「働けなくなったときの収入の穴埋め」も含めて考えることが重要です。

\\ 自分に合う保険の相談先はどこ? //

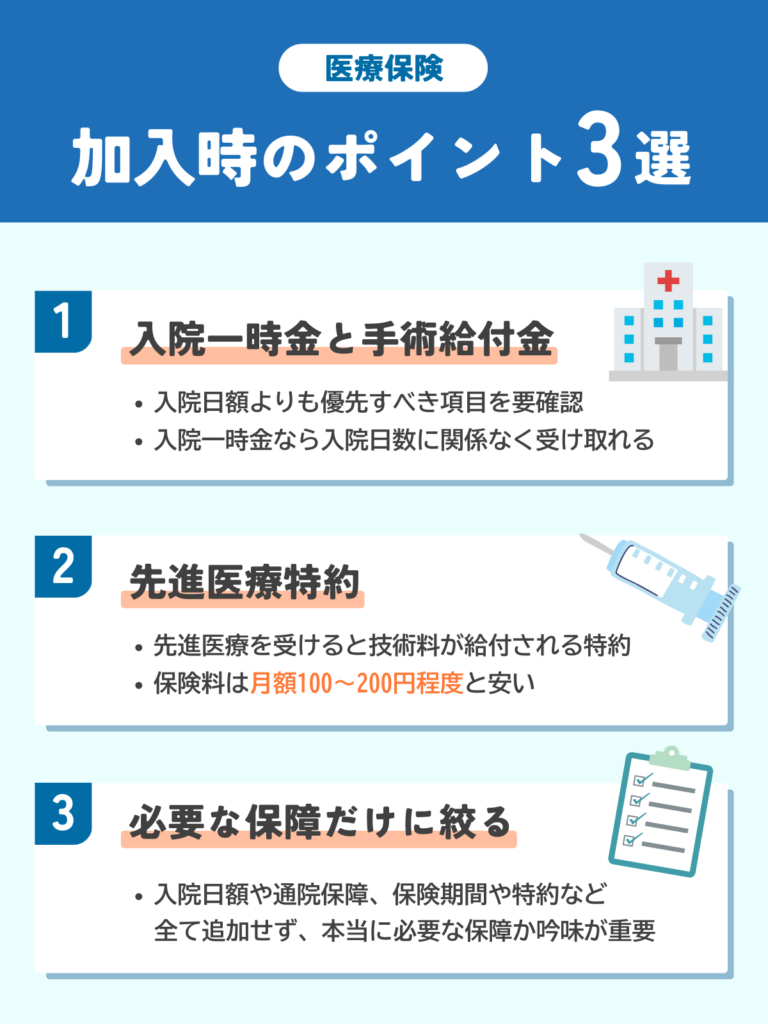

医療保険が必要な人必見!加入時のポイント

ここからは、医療保険への加入を検討している方に向けて、選び方のポイントを解説します。

入院日額より重視すべき保障は?

ポイント

最近は短期入院・外来手術が増えているため、日額よりも「入院一時金」「手術給付金」を軸に考えると失敗しにくいです。

医療保険を選ぶ際、「入院日額」に注目する方が多いでしょう。

しかし、近年は入院日数の短期化が進んでおり、20〜50代では「7日以内」の短期入院が最も多くなっています。

入院日数が短くなると、「入院日額 × 入院日数」で計算される給付金の総額も減少しがちです。

そこで、入院日額を高くするよりも、以下の保障を充実させるほうが実際の入院パターンに合いやすいでしょう。

| 注目すべき 保障 | 内容 | メリット |

|---|---|---|

| 入院一時金 | 入院日数に関係なく、まとまった金額(5万〜20万円など)を受け取れる | 短期入院でも一定額を確保できる |

| 手術給付金 | 所定の手術を受けた際に支給される | 日帰り手術も対象の商品が増えている |

| 通院保障 | 退院後の通院治療に対して給付金が支払われる | 通院回数が増えるケースに対応できる(ただし保険料は上がる) |

厚生労働省の調査によると、一般病床の平均入院日数は約16日程度まで短縮しています。特に若い世代ほど入院日数は短い傾向にあります。

こうした背景を踏まえると、入院日額を1万円に設定しても、短期入院では受け取れる金額は限られます。一方、入院一時金なら入院日数に関係なくまとまった金額を受け取れるため、短期入院との相性が良いといえます。

手術給付金も同様に、入院日数ではなく「手術を受けたかどうか」で給付が決まるため、短期入院でも一定額を確保できます。

通院保障は、入院日数が短くなる一方で通院治療の回数が増えるケースに備えられます。ただし保険料が上がる要因になるため、優先度はご自身の状況に合わせて判断しましょう。

先進医療特約は必要?

ポイント

月100〜200円程度の負担で「先進医療の高額な技術料」に備えられるため、迷うなら“付けておく”が無難です(ただし優先度は高くない)。

先進医療特約とは、厚生労働省が認める「先進医療」を受けた際、技術料の実費が給付される特約です。

代表的ながんの陽子線治療・重粒子線治療は技術料が約270万〜316万円と高額で、公的医療保険の対象外のため全額自己負担となります。

一方で、保険料は月額100〜200円程度と安いものの、先進医療を受ける人はごく一部という実態もあります。この点を踏まえた判断基準は以下のとおりです。

| 状況 | おすすめの判断 |

|---|---|

| 月100〜200円程度の負担が気にならない | 「お守り」として付けておくのも合理的 |

| とにかく保険料を抑えたい | 外しても大きなリスクにはなりにくい |

| がん家系など高額治療の可能性を重視したい | 付けておくと安心 |

詳しく解説

先進医療特約の保険料は月額100〜200円程度と安く、「入っておけば安心」と思える設計になっています。

ただし、先進医療を受ける人の割合はそれほど多くありません。厚生労働省の報告によると、令和6年度の先進医療全体の実施件数は約1万〜2万件程度であり、医療を受ける人全体から見ればごく一部です。

また、陽子線治療や重粒子線治療は、近年、前立腺がんや頭頸部がんなど一部の疾患で保険適用となっています。今後も保険適用の範囲が広がる可能性があり、先進医療として受ける必要性が下がるケースも考えられます。

【先進医療特約の判断基準】

- 保険料が月100〜200円程度なら、付けておいて損はない

- すでに保険料を抑えたい場合は、外しても大きなリスクにはなりにくい

- がん家系など、高額な治療を受ける可能性を重視するなら付けておくと安心

月額100〜200円程度であれば、「お守り」として付けておく選択も合理的といえるでしょう。

保険料を抑えるコツは?

ポイント

保険料を抑えるコツは「必要な保障だけに絞る」ことです。

医療保険の保険料を抑えるためには、次のポイントを意識しましょう。

| 見直しポイント | 考え方 |

|---|---|

| 入院日額 | 5,000〜7,000円程度で十分なケースが多い |

| 通院保障 | 便利だが保険料が上がる。対象範囲を確認し、優先度を見極める |

| 保険期間 | 終身型は保険料が高め、定期型は若いうちは安いが更新時に上がる |

| 特約 | 三大疾病・女性疾病・がん特約など、付けすぎない |

- 入院日額について

-

入院日額を1万円にすると保険料は高くなりますが、短期入院が増えている現状では、日額を上げても受け取れる総額はそれほど変わらない可能性があります。入院一時金や手術給付金とのバランスを考えて設定しましょう。

- 通院保障について

-

通院保障は便利ですが、入院を伴う手術後の通院など対象が限定的な商品もあります。どこまで必要かを見極めることが大切です。

- 保険期間について

-

終身型は一生涯保障が続く安心感がある一方、保険料が高くなります。定期型は若いうちは安く抑えられますが、更新時に保険料が上がります。ライフステージに合わせて選びましょう。

- 特約について

-

特約は増やすほど保険料が上がります。「あれもこれも」と欲張らず、本当に必要な保障かどうかを吟味することがポイントです。

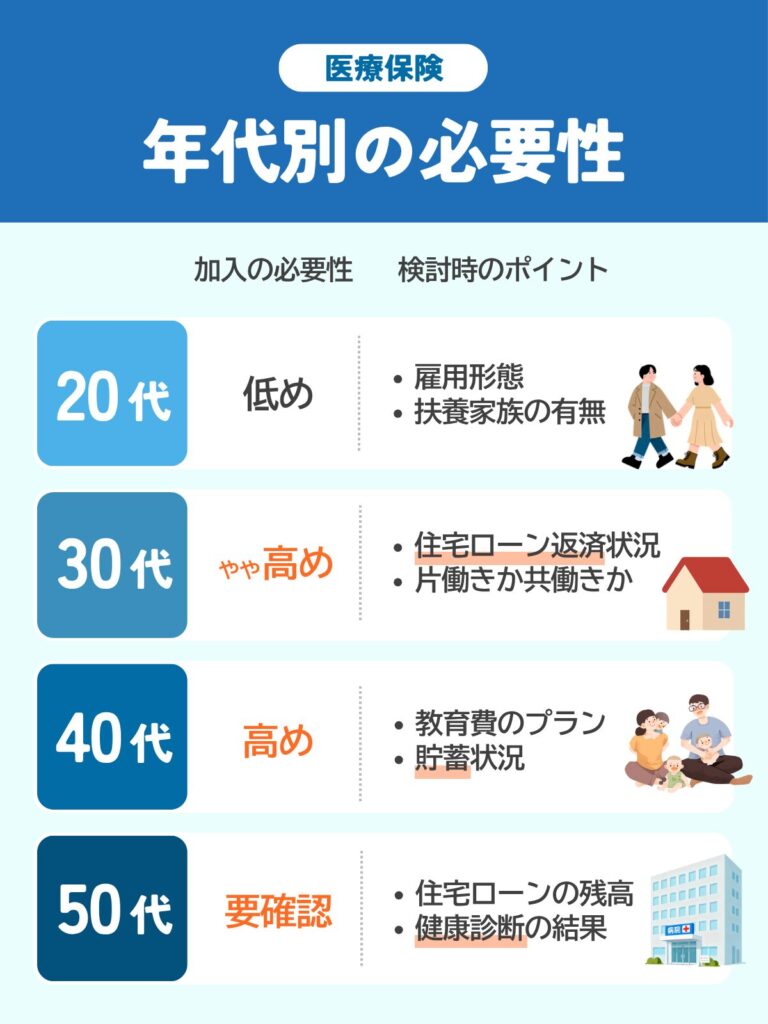

【年代別】医療保険はいる?いらない?

年代によって、医療保険の必要性は変わります。

| 年代 | 医療保険の必要性 | ポイント |

|---|---|---|

| 20代 | 低め (条件による) | 独身会社員で貯蓄100万円以上なら優先度低。自営業・扶養家族ありなら検討を |

| 30代 | やや高め | 結婚・出産・住宅購入でリスク増。住宅ローン返済中は特に注意 |

| 40代 | 高め | 病気リスク上昇+教育費・住宅ローンが重なる時期 |

| 50代以降 | 状況次第 | 保険料が高く加入条件も厳しい。貯蓄で備える選択肢も現実的 |

それぞれ詳しく見ていきましょう。

20代

病気リスクは低いが、働き方で判断が分かれる

20代は病気やケガのリスクが比較的低い世代です。また、独身であれば守るべき家族がおらず、自分の生活費だけをカバーできれば問題ありません。

一方で、貯蓄がまだ少ない方も多く、働き方によっては公的保障が手薄になります。

| 必要性が高い人 | 必要性が低い人 |

|---|---|

| 自営業・フリーランス(傷病手当金がない) すでに家族を扶養している 貯蓄が少なく、入院で生活が苦しくなる | 会社員で貯蓄100万円以上ある 独身で扶養家族がいない 実家暮らしなど固定費が低い |

独身の会社員で貯蓄が100万円以上ある方は、医療保険の優先度は高くありません。入院しても傷病手当金で収入の約2/3がカバーされ、貯蓄で医療費や生活費にも対応できます。

一方、自営業・フリーランスの方や、すでに家族を扶養している方は状況が異なります。傷病手当金がなく収入がゼロになるリスクがあるため、医療保険で備える意味が出てきます。

また、健康なうちに加入しておくと保険料を安く抑えられます。将来のことを考え、早めに最低限の保障を確保しておくのも一つの選択肢です。

30代

ライフイベントが集中し、家計の守りが重要に

30代は結婚、出産、住宅購入などライフイベントが集中する時期です。

守るべき家族ができ、住宅ローンなど固定支出も増えるため、家計の大黒柱が倒れたときのダメージが大きくなります。

| 必要性が高い人 | 必要性が低い人 |

|---|---|

| 住宅ローン返済中 片働き世帯(収入源が一人) 出産を控えた女性 | 共働きで貯蓄に余裕がある 賃貸暮らしで固定費が低い 夫婦ともに会社員で傷病手当金あり |

住宅ローンの返済が始まっている方は、毎月の固定支出が大きくなっています。傷病手当金だけでは住宅ローンと生活費の両方をまかなえない可能性があるため、医療保険で備えておく意味があります。

女性の場合は、出産に伴う入院リスクも考慮しておくとよいでしょう。帝王切開など手術を伴う出産は、医療保険の給付対象になるケースがあります。

一方、共働きで貯蓄に余裕がある方や、賃貸暮らしで固定費が低い方は、片方が入院しても家計へのダメージを抑えやすいため、必要性は相対的に低くなります。

40代

罹患リスク上昇と家計イベントの重なり

40代は病気にかかるリスクが高まる年代です。

国立がん研究センターのデータによると、40代後半からがんの罹患率が目立って増加します。

一方で、子どもの教育費がピークを迎え、住宅ローンの返済も続いているため、「病気リスクは高いが、貯蓄に余裕がない」という状況になりやすい時期です。

| 必要性が高い人 | 必要性が低い人 |

|---|---|

| 教育費と住宅ローンが重なっている 貯蓄が少なく家計に余裕がない 片働き世帯で収入源が一人 | 子どもが独立し教育費の負担がない 十分な貯蓄(500万円以上など)がある 共働きで収入源が分散している |

教育費と住宅ローンが重なっている方は、入院による収入減のダメージが大きくなります。

40代で医療保険に入る場合、保険料は20〜30代より高くなりますが、リスクとのバランスを考えると検討の価値があります。

一方、すでに子どもが独立している方や、十分な貯蓄がある方は、医療保険に頼らず自己資金で備える選択肢もあります。

50代以降

保険料・加入可否・持病リスクを現実的に

50代以降は、保険料が高くなり、持病や既往歴によっては加入を断られることもあります。

一方で、子どもの独立や住宅ローンの完済により、家計の耐久力が高まっている方も多い時期です。

「保険に入るべきか」だけでなく「貯蓄でどこまで備えられるか」を考える必要があります。

| 必要性が高い人 | 必要性が低い人 |

|---|---|

| 貯蓄が少なく医療費の備えがない 住宅ローンや教育費がまだ残っている 健康状態が良く、標準の保険料で加入できる | 貯蓄が十分にある(1,000万円以上など) 子どもが独立し、住宅ローンも完済 持病があり、割高な保険しか選べない |

50代で新規加入すると、保険料は20〜30代の2倍以上になることもあります。持病があると「引受基準緩和型」など保険料が割高な商品しか選べない場合もあり、「今から入って元が取れるか」を冷静に計算する必要があります。

一方、十分な貯蓄があり、子どもの独立や住宅ローン完済で固定支出が減っている方は、医療保険に入らず貯蓄で備える選択も合理的です。

50代以降は、自分の貯蓄額・健康状態・家計の固定支出を具体的に把握したうえで判断しましょう。

50代でこれから医療保険に入るか迷っている方は、保険料の目安や商品比較をまとめた『50代におすすめの医療保険ランキング【2026年最新】選び方・保険料の目安も解説』もあわせて確認してみてください。

年代より「家計の耐久力」で最終判断する

ここまで年代別の傾向を見てきましたが、最も重要なのは「年齢」ではなく「家計の耐久力」です。

家計の耐久力とは、病気やケガで収入が減ったり、予想外の支出が発生したりしても、生活を維持できる力のことです。

具体的には、次の3つの要素で判断できます。

- 流動資産(すぐに使える貯蓄)

-

生活費の6ヶ月分以上の貯蓄があれば、ある程度の入院には対応できるでしょう。

- 収入の安定性

-

会社員で傷病手当金を受けられる方と、自営業で収入がゼロになる方では、必要な備えが大きく異なります。

- 固定支出の大きさ

-

住宅ローンや教育費など、毎月の固定支出が大きい方は、収入が減ったときのダメージが大きくなります。

年齢に関係なく、「家計の耐久力が低い」と感じる方は、医療保険で備えることを検討してみてください。

3分で分かる|あなたは医療保険が必要?

ここまでの内容を踏まえ、あなた自身が医療保険を必要とするかどうか、簡単にチェックしてみましょう。

次の質問に「はい」か「いいえ」で答えてください。

- 「はい」が4〜5個の方

-

今は必要なし

医療保険がなくても、貯蓄と公的制度で十分対応できる可能性が高いでしょう。ただし、今後のライフイベント(結婚、出産、住宅購入など)で状況が変わる可能性があるため、定期的に見直すことをおすすめします。

これからすべきこと

現時点では医療保険に入らなくても問題ない可能性が高いです。

ただし、次のことを実行しておきましょう。

- 入院時にかかる費用を具体的に試算しておく

- 貯蓄を「入院費用専用」として確保しておく

- ライフイベントの際に改めて必要性を見直す

加入中の保障が今の家計やライフステージに合っているか確認したい方は、『医療保険の見直しに最適なタイミングは?判断基準とチェックリスト』も参考にしてください。

あわせて読みたい 医療保険の見直しに最適なタイミングは?判断基準も詳しく解説【社労士監修】 この記事で解決できるお悩み 現在加入している医療保険は見直すべき? 見直しを検討するタイミングや判断基準は? 見直しで損しないための注意点とは? きっかけは人そ...

医療保険の見直しに最適なタイミングは?判断基準も詳しく解説【社労士監修】 この記事で解決できるお悩み 現在加入している医療保険は見直すべき? 見直しを検討するタイミングや判断基準は? 見直しで損しないための注意点とは? きっかけは人そ... - 「はい」が2〜3個の方

-

あると安心

貯蓄と公的制度である程度はカバーできますが、入院が長引いたり、複数回の入院があったりすると家計に影響が出る可能性があります。最低限の保障を確保しておくと安心でしょう。

これからすべきこと

最低限の保障だけを確保する「コンパクトな医療保険」が選択肢になります。具体的には、入院一時金と手術給付金を中心に、保険料を抑えたプランを検討してみてください。

複数の商品を比較し、自分に合った保障を見つけることが大切です。

- 「はい」が0〜1個の方

-

加入をおすすめ

貯蓄が少ない、自営業で傷病手当金がない、扶養家族がいるなど、入院時の家計リスクが高い状況です。

早めに医療保険への加入を検討しましょう。

これからすべきこと

早めに医療保険への加入を検討しましょう。

特に自営業の方は、医療保険だけでなく「就業不能保険」も合わせて検討すると、収入減のリスクにも備えられます。保障内容や保険料は商品によって大きく異なるため、複数の商品を比較することをおすすめします。

どのタイプの方も、「自分に合った保障がわからない」「どの商品を選べばいいか迷う」という場合は、保険の専門家に相談するのが効率的です。家計状況や働き方で必要な保障は変わります。

迷う場合は、あなたに合った保険の相談先を探して、保険相談を行いましょう。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

まとめ:医療保険の必要性は「家計の耐久力」で決まる

医療保険が必要かどうかは、貯蓄額・働き方・家族構成によって異なります。

日本には高額療養費制度があり、医療費の自己負担は月8〜9万円程度に抑えられます。しかし、差額ベッド代や食事代、働けない期間の収入減など、公的制度ではカバーできない費用もあります。

貯蓄で備える場合の目安は、単身会社員で150〜200万円、子育て中の会社員で200〜300万円、自営業なら300万円以上です。特に自営業の方は傷病手当金がないため、医療保険や就業不能保険での備えを検討しましょう。

最終的な判断基準は「家計の耐久力」です。すぐに使える貯蓄、収入の安定性、固定支出の大きさを踏まえ、自分に合った備え方を選んでください。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

医療保険の必要性に関するよくある質問

ここでは、医療保険の必要性について、よくある疑問にお答えします。

参考・出典

- 厚生労働省「高額療養費制度を利用される皆さまへ」(公表日/更新日:2018-08)

- 厚生労働省「令和6年度診療報酬改定」(公表日/更新日:2026-03-05)

- 厚生労働省「第613回中央社会保険医療協議会総会 主な選定療養に係る報告状況」(公表日/更新日:2026-01-04)

- 公益財団法人生命保険文化センター「2025(令和7)年度 生活保障に関する調査」(公表日/更新日:2026-01)

- 公益財団法人生命保険文化センター「入院したときにかかる費用はどれくらい?」

- 全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」

- 国立がん研究センター がん情報サービス「がん統計」