- 現在加入している医療保険は見直すべき?

- 見直しを検討するタイミングや判断基準は?

- 見直しで損しないための注意点とは?

きっかけは人それぞれ。

「自分が入っている医療保険、今のままで大丈夫かな」と感じることもあるでしょう。

例えば

- 更新の時期が近づいたから、ついでに見直しをしようかな?

- 家計の出費が増えてきたから、見直ししようかな?

- 結婚を機に家族構成も変わるだろうから、見直ししようかな?

- 公的医療保険制度が変わって今まで自己負担だった治療が保険診療の対象になった、自分が加入している医療保険って使えるかな?

- 職場の同僚が長期入院をしたという話を聞いた、自分が加入している医療保険はどこまでカバーしてくれるのだろう?

- 入院した場合、イビキをかく癖があるから大部屋は嫌だな、個室に入ると差額ベッド代の支払いがある、自分が契約している医療保険は個室代はカバーしてくれるのかな?

十人十色のコンディションがあると思います。

そのような方は公共料金の見直しと同じような感覚で、保険のプロに医療保険の見直しの相談をしてみるのが良いかもしれません。

相談の結果、見直しは必要ないと判断できたならば現在加入している医療保険に納得できます。逆に合理的・有益であると判断したならば手続きを進めれば良いでしょう。

この記事は、医療保険見直しの判断について、公的医療保険制度との兼ね合い、具体的な進め方まで、専門知識がなくても判断し易いよう解説します。

まずは簡単なチェックリストで、あなたの見直しの必要度を確認してみましょう。

この記事の監修者

菅谷 啓一

ぐんまセントラル株式会社 代表

特定社会保険労務士(群馬県社会保険労務士会)。

成城大学経済学部卒。三井生命保険株式会社、AIU損害保険株式会社にて、営業店・本店勤務を経た後、ぐんまセントラル株式会社設立。

お客様の利益をちょっとでも大きく・お客様の時間はなるべく奪わない、労働保険や社会保険で構成される強制保険と損害保険や生命保険で構成される任意保険のサービス提供をさせて頂いております。

所属

ぐんまセントラル株式会社(代表)

資格

・特定社会保険労務士

・2級ファイナンシャルプランニング技能士

※本記事で紹介する保険・サービス・商品は、監修者が特定の提供元を推奨・選定したものではありません。監修は、一般的な保険実務・制度の解釈、ならびに表現の妥当性確認を目的としています。加入・見直しの判断は、約款・重要事項説明書等を確認のうえ、各自の状況に合わせて行ってください。

この記事の監修者

菅谷 啓一

ぐんまセントラル株式会社 代表

特定社会保険労務士(群馬県社会保険労務士会)。

成城大学経済学部卒。

三井生命保険株式会社、AIU損害保険株式会社にて、営業店・本店勤務を経た後、ぐんまセントラル株式会社設立。

お客様の利益をちょっとでも大きく・お客様の時間はなるべく奪わない、労働保険や社会保険で構成される強制保険と損害保険や生命保険で構成される任意保険のサービス提供をさせて頂いております。

所属

ぐんまセントラル株式会社(代表)

資格

・特定社会保険労務士

・2級ファイナンシャルプランニング技能士

※本記事で紹介するサービス・商品は、監修医師が特定の提供元を推奨・選定したものではありません。医師監修は、一般的な医学情報の確認を目的としています。※医師監修:ED治療のおすすめオンラインクリニックの選び方、ED治療をオンラインで受ける際の注意点とは?対策も紹介、ED治療のオンライン診療に関するよくある質問

【結論】医療保険の見直しはいつすべき?最適なタイミングとは

医療保険の見直しは「気になったとき」がベストタイミングでしょう。とはいえ、漠然とした不安だけでは行動に移しにくいものです。

まずは、あなたの見直しの必要度を簡単に判定してみましょう。

まずは10問で判定しよう

以下の質問に「はい」か「いいえ」で答えてください。

「はい」の数はいくつありますか?

- 保険料が家計の負担に感じることがある

- 加入してから5年以上、保障内容を確認していない

- 結婚・出産・離婚など、家族構成が変わった

- 転職や独立など、働き方が変わった

- 住宅ローンを組んだ、または完済した

- 子どもが独立した、または独立が近い

- 健康診断で気になる数値が出てきた

- 今の保険に先進医療特約がついていない

- 更新型の保険で、更新時期が1年以内に迫っている

- 保険証券を見ても、保障内容がよくわからない

この診断では、「はい」の数が多いほど、見直しの優先度が高いといえます。

「はい」が1〜3個の場合は、現状維持でも問題ないでしょう。ただし、定期的な確認は続けてください。

「はい」が4〜6個の方は、保障内容の点検をおすすめします。

「はい」が7個以上の方は、早めの見直しを検討した方がよいかもしれません。

今の医療保険、見直すべき?

\\ 自分に合う保険の相談先はどこ? //

医療保険は「健康なうち」に見直しすべき理由

医療保険の見直しで最も大切なのは、健康なうちに行動を起こすことです。

持病がある方や健康診断で異常を指摘された方は、新しい医療保険に加入できない場合があります。

また、加入できても特定の病気や部位が保障の対象外になったり、保険料が通常より高くなったりすることがあります。

たとえば、次のような健康状態は審査に影響することがあります。

【審査に影響しやすい健康状態の例】

- 高血圧や糖尿病で薬を服用している

- コレステロールや中性脂肪が高い

- 心臓や脳血管の病気、がんの治療歴がある

- うつ病などで通院中、または治療歴がある

- BMIが高く、肥満と判定されている

こうした状態に該当すると、加入を断られたり、特定の部位が保障対象外になったりするケースがあります。

そもそも、生命保険や医療保険は年齢が上がるほど保険料が高くなる傾向にあります。見直しを先延ばしにすればするほど、選択肢が狭まってしまうことを覚えておきましょう。

菅谷 啓一(社会保険労務士)

菅谷 啓一(社会保険労務士)医療保険を見直す場合、掛金や保障内容に関心を持たれる方が多いと思いますが、実は「加入できるかどうか」が重要です。

健康診断で要再検査や治療が必要になってしまえば、希望の保険に入れない・条件付き契約になる・割増保険料を支払うことになる等のケースが想定されます。

疾病に罹患した後に見直すことよりも、健康でいる時に見直す方がメリットが多いわけですから、健康状態が変わる前に見直しすれば一定安心でしょう。

自分は健康である、今までは入院したこともない、だから大丈夫、いつか見直そう、そう思っているうちに、数年経過していた…という方もいます。思い立ったときに行動するのが良いでしょう。

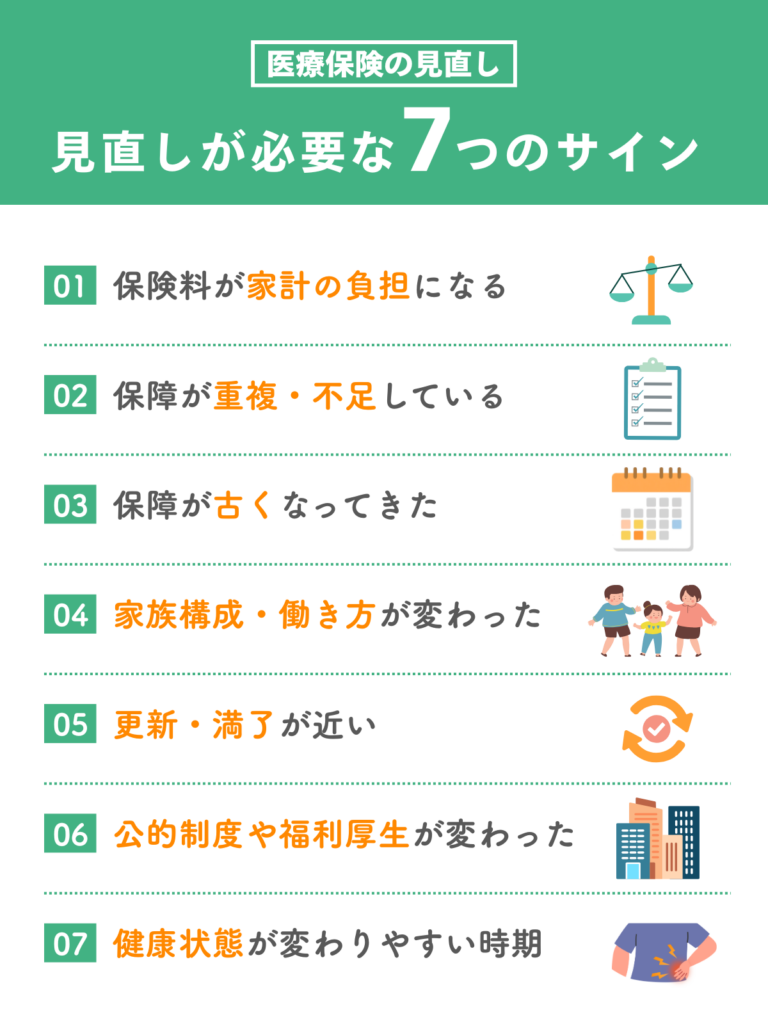

医療保険の見直しが必要になる7つのサイン

「なんとなく気になる」という直感は、重要なシグナルかもしれません。

ここでは、見直しが必要になる代表的な7つの状況を紹介します。あなたに当てはまるものがないか、確認してみてください。

保険料が家計の負担になってきた

毎月の保険料が気になると感じたら、見直しのサインです。

特に更新型の医療保険は、年齢が上がるごとに保険料が上昇します。10年更新の場合、更新のたびに保険料が1.5倍〜2倍程度になることも珍しくありません。

家計に占める保険料の目安は、一般的に手取り収入の5〜10%程度といわれています。これを大きく超えている場合は、保障内容の見直しや、保険そのものの乗り換えを検討してもよいでしょう。

ただし、保険料を下げることだけを目的にすると、いざというときに必要な保障が受けられなくなる可能性があります。

家計とのバランスを見ながら判断しましょう。

保障が重複・不足している

複数の保険に加入していると、知らないうちに保障が重複していることがあります。

たとえば、医療保険と共済の両方に入っていて、入院給付金が二重になっているケースです。

一方で、「入院には備えているけれど、通院治療には対応していない」といった不足が生じている場合もあります。

重複と不足を確認するポイントは次のとおりです。

| 入院給付金 | 日額いくら、何日まで保障されるか |

|---|---|

| 手術給付金 | どんな手術が対象か、金額はいくらか |

| 通院給付金 | 入院後の通院は保障されるか |

| 先進医療特約 | ついているか、限度額はいくらか |

| 三大疾病 ・がん保障 | 特約でカバーされているか |

保険証券を並べて比較することで、重複や不足が見えてきます。

自分で判断が難しい場合は、専門家に相談するのも一つの方法です。

菅谷 啓一(社会保険労務士)複数の保険に加入している方は、医療保険・がん保険・共済・勤務先の団体保険をまとめて確認することをお勧めします。

単体では一見何ら問題を感じなくても、並べてみれば保障の重複や通院保障や先進医療の抜け落ちがあることがあります。

後述しますが、原則、私達は健康保険や労災保険に既に強制的に加入していますからバランスをとることが大切です。

保障が古くなってきた

医療の世界は日々進歩しており、治療のスタイルも変化しています。

かつては長期入院が当たり前でしたが、近年は入院期間が短くなり、通院で治療を続けるケースが増えています。

一方で、古い医療保険は「長期入院」を前提に設計されていることが多く、現在の医療事情に合っていない可能性があります。

たとえば、次のような特徴がないか確認してみてください。

【こんな保険は要注意】

- 入院給付金の支払い条件が「5日以上の入院」になっている

- 日帰り入院や短期入院に対応していない

- 通院治療が保障対象外

- 先進医療特約がついていない

5年以上前に加入した保険は、保障内容を確認し、必要に応じて見直しを検討しましょう。

家族構成・働き方が変わった

結婚、出産、離婚、子どもの独立など、家族構成の変化は見直しの大きなきっかけになります。

たとえば、独身時代に加入した保険は、自分だけの保障を想定しているケースがほとんどです。結婚して家族ができれば、万が一のときに家族の生活を支える保障が必要になるでしょう。

逆に、子どもが独立して夫婦二人になれば、必要な保障額は減る傾向にあります。保障を見直して保険料を抑え、その分を老後資金に回すという選択肢もあります。

また、働き方の変化も重要です。

会社員から自営業やフリーランスになった場合、傷病手当金などの公的保障が受けられなくなります。その分を民間保険でカバーする必要が出てきます。

近年は働き方の変化により、60歳で定年を迎えたあとも、65歳まで再雇用で働き続ける方が増えています。一方で、再雇用後は定年前より収入が下がるケースも多く、保険料の負担が重く感じられることもあります。

そのため、定年後の収入や家計の状況に合わせて、保障内容や契約内容を見直すことが大切です。保険料の支払い方についても、一生涯払い続ける「終身払」にするのか、60歳までに払い終える「短期払」にするのかを確認しておきましょう。

更新・満了が近い

更新型の医療保険に加入している方は、更新時期が近づいたら要注意です。

更新後は保険料が上がることが一般的で、年齢によっては大幅な値上げになることもあります。

更新の2〜3か月前から見直しを始めるのが理想的です。新しい保険を検討し、比較する時間を確保できます。

また、保険の満了時期にも注意が必要です。

80歳や90歳で保障が終わる保険の場合、年齢によっては新たに加入できる保険がなくなってしまう可能性があります。終身保障への切り替えを検討するなら、早めの行動が重要です。

50代で更新型からの切り替えや新規加入を検討している方は、保険料の目安や商品比較をまとめた『50代におすすめの医療保険ランキング【2026年最新】選び方・保険料の目安も解説』もあわせて確認してみてください。

公的制度や会社の福利厚生が変わった

高額療養費制度の見直しや、勤務先の福利厚生の変更も、保険を見直すきっかけになります。

例えば、高額療養費制度については、2026年8月と2027年8月の2段階で自己負担限度額が引き上げられることが決定しています。

医療費の自己負担が増える見込みのため、民間保険での備え方も見直す必要があるでしょう。

▼ 詳細は「高額療養費制度:自己負担の上限はいくら?」で解説します。

また、会社の福利厚生として、団体保険や医療費補助がある場合もあります。転職や退職でこれらの保障がなくなる際は、民間保険でカバーする範囲を見直しましょう。

健康状態が変わる前に動くべきケース

40代以降は、生活習慣病のリスクが高まる年代です。

厚生労働省のデータによると、人口1人当たりの医療費は45〜64歳で約30万円、65歳以上では約78万円と大きく増加します。

健康診断で「要観察」や「要再検査」の項目が出てきたら、保険の見直しを急いだ方がよいでしょう。治療が始まってからでは、新しい保険に入れなかったり、条件が厳しくなったりする可能性があります。

特に次のような兆候がある方は、早めの行動をおすすめします。

- 血圧や血糖値が基準値を超えている

- 脂質異常を指摘された

- がん検診で要精密検査になった

健康なうちに保険を整えておくことが、将来の安心につながります。

医療保険の見直し前に確認すべき公的保障

私達は国民皆保険制度によって社会保険や国民健康保険等の公的医療保険にそもそも強制加入しています。

せっかく見直しをするのですから、とりあえず又はなんとなく、医療保険に加入することは、あまり得策とは思えません。

国民皆保険制度で受けられる恩恵として身近なものは、原則3割自己負担であること、傷病手当金があること、高額療養費制度があること等でしょう。

社会保険や国民健康保険だけでは、経済的にカバーすることが難しいケースを想定して初めて民間の医療保険の保障内容を検討することになります。

以上を踏まえて、保険診療の原則3割自己負担をカバーできるものを探す、保険診療以外の治療をカバーできるものを探す、差額ベッド代が負担できるものを探す、社会保険の傷病手当金だけでは生活が心許ないから上乗せできるものを探す等々、具体的な目的を踏まえて見直しをすることをお勧めします。

民間の医療保険を考える前に、まずは公的な保障制度を理解しておくことが大切です。

日本には手厚い公的医療保険制度があり、これを知らずに民間保険に入りすぎてしまうケースも少なくありません。

高額療養費制度:自己負担の上限はいくら?

高額療養費制度は、医療費の自己負担額が一定の上限を超えた場合に、超えた分が払い戻される制度です。

自己負担の上限額は、年齢や所得によって異なります。

70歳未満の自己負担限度額(2026年1月時点)

| 年収の目安 | 自己負担限度額(月額) | 医療費100万円の場合 |

|---|---|---|

| 約1,160万円以上 | 約25万2,600円+(医療費-84万2,000円)×1% | 約25万4,000円 |

| 約770万〜 約1,160万円 | 約16万7,400円+(医療費-55万8,000円)×1% | 約17万2,000円 |

| 約370万〜 約770万円 | 約8万100円+(医療費-26万7,000円)×1% | 約8万7,000円 |

| 約370万円以下 | 約5万7,600円 | 約5万7,600円 |

| 住民税非課税世帯 | 約3万5,400円 | 約3万5,400円 |

このように、高額な医療費がかかっても、実際の自己負担は限度額までに抑えられます。

ただし、月をまたぐと計算がリセットされる点や、差額ベッド代や食事代は対象外である点には注意が必要です。

高額療養費制度は心強い制度ですが、2026年8月と2027年8月の2段階で自己負担限度額が引き上げられることが決定しています。

今後は自己負担が増える見込みのため、詳細は全国保険医団体連合会のページで確認しておきましょう。

傷病手当金:自分は対象?

傷病手当金は、会社員や公務員が業務外の病気やケガで働けなくなった場合に、健康保険から支給される制度です。

支給条件は次の4つすべてを満たすことです。

【支給条件】

- 業務外の病気やケガで療養中であること

- 仕事に就けない状態であること

- 連続3日間を含む4日以上休んでいること

- 休んでいる期間に給与の支払いがないこと

支給額は、おおよそ給与の3分の2です。

【支給額の計算式】

支給期間は、支給開始日から通算して最長1年6か月です。途中で復職した期間はカウントされず、実際に支給された日数で通算します。

ただし、自営業やフリーランスの方が加入する国民健康保険には、原則として傷病手当金の制度がありません。

働き方によって公的保障に大きな差があることを理解しておきましょう。

子ども医療費助成:どこまで助成される?

子どもの医療費については、各自治体が独自の助成制度を設けています。

すべての都道府県・市区町村で何らかの助成が行われていますが、内容は地域によって大きく異なります。

2024年度のこども家庭庁の調査によると、市区町村レベルでは中学生まで、さらには高校生までの医療費を助成する自治体が増えています。一部負担金をゼロとしている自治体も6割を超えています。

ただし、助成の対象外となるものもあります。

【助成の対象外になる費用】

- 健康診断や予防接種

- 薬の容器代

- 差額ベッド代

- 紹介状なしで大病院を受診した際の特別料金

お住まいの自治体の制度を確認し、子どもの医療費がどこまでカバーされるかを把握しておきましょう。

公的保障でカバーできない費目

公的医療保険制度は手厚いものの、すべての費用をカバーできるわけではありません。

自己負担が必要になる主な費目は次のとおりです。

【公的保障の対象外になる費用】

| 費目 | 詳細 | 費用の目安 |

|---|---|---|

| 差額ベッド代 | 個室や少人数部屋を希望する場合 | 1日あたり 数千円〜数万円 |

| 先進医療の 技術料 | 陽子線治療・重粒子線治療など | 数万円〜 300万円程度 |

| 入院時の 食事代 | 1食510円×3食 | 1か月で 約4万6,000円 |

| 通院交通費・ 日用品代など | 交通費、付き添い費用、消耗品 | 実費 |

これらの費用をどう備えるかを考えるのが、民間医療保険の役割といえます。

公的保障の「外側」をカバーする設計で、過不足なく備えることを意識しましょう。

菅谷 啓一(社会保険労務士)医療保険は「医療費そのもの」をすべて補うためのものではなく、公的保険で不足する部分を補う目的があります。

高額療養費制度で医療費の上限は抑えられますが、差額ベッド代、食事代、交通費、収入減少などは自己負担になりやすい費用です。

貯蓄で対応できる範囲と、保険で備える範囲を分けて考えると、過剰な保障=保険料を支払い過ぎる状態を避けやすくなります。

もし「一人で考えるのが手間だな」と思えば一緒に伴走してくれる保険屋さんに相談するのも良いのではないでしょうか。

そもそも今の自分に医療保険が必要なのか、公的制度や貯蓄でどこまで備えられるのかを整理したい方は、『医療保険がいらない人・必要な人の違い|公的制度で足りない費用を詳しく解説』も参考にしてください。

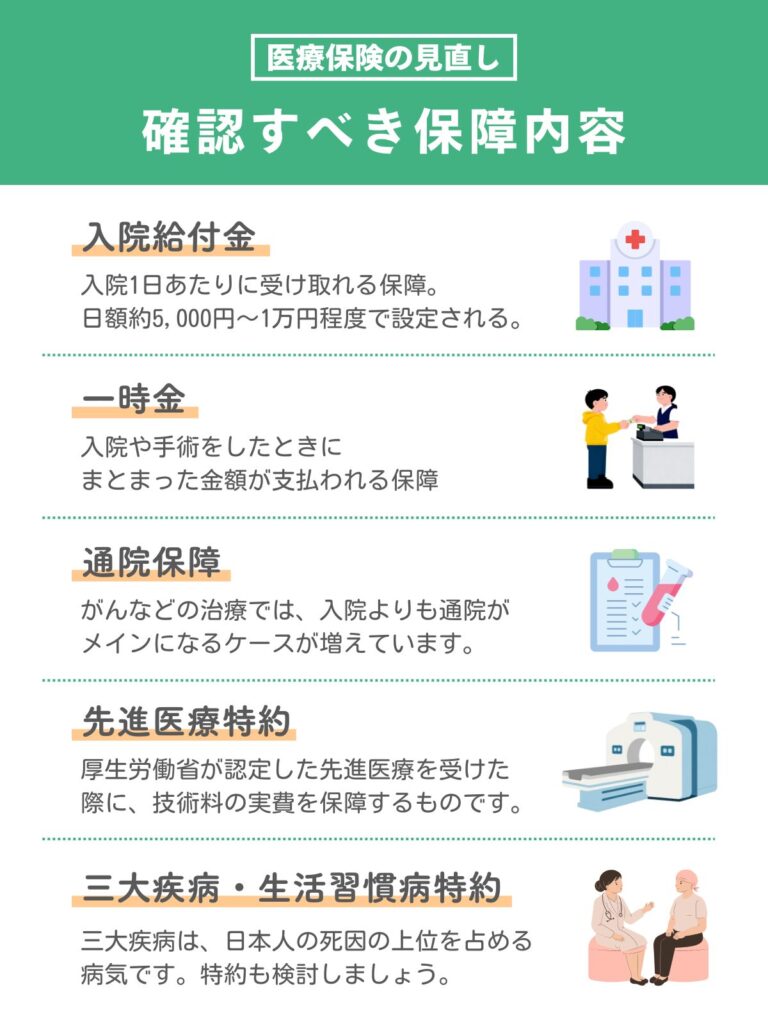

医療保険の見直しで確認すべき保障内容

公的保障を確認したら、次は加入している民間医療保険の保障内容を点検しましょう。

チェックすべきポイントを具体的に解説します。

入院給付金

入院給付金は、入院1日あたりに受け取れる保障です。

一般的には日額5,000円〜1万円程度で設定されていることが多いでしょう。

確認すべきポイントは次のとおりです。

【入院給付金の確認ポイント】

- 日額はいくらか

- 1回の入院あたりの支払い限度日数は何日か

- 通算の支払い限度日数は何日か

- 入院初日から支給されるか

近年は入院期間が短期化しているため、1入院60日タイプでも多くのケースに対応できます。

ただし、精神疾患や脳血管疾患など、長期入院になりやすい疾病もあります。ご自身のリスクを考慮して選びましょう。

差額ベッド代や食事代をカバーしたい場合は、日額を高めに設定することで対応できます。ただし、その分保険料も上がるため、バランスを考えて決めることが大切です。

一時金

入院一時金や手術一時金は、入院や手術をしたときにまとまった金額が支払われる保障です。日額給付とは別に、数万円〜数十万円が一括で受け取れます。

一時金のメリットは、使い道が自由なことです。差額ベッド代、交通費、家族の生活費など、必要な用途に充てることができます。

短期入院が増えている現在、入院日数に関係なく受け取れる一時金タイプは使い勝手がよいといえます。日額保障と組み合わせて備える方法が一般的です。

通院保障

がんなどの治療では、入院よりも通院がメインになるケースが増えています。

そのため、通院保障がついているかどうかは、重要なチェックポイントです。

通院保障には、大きく分けて次の2つのタイプがあります。

- 入院前後の通院を保障するタイプ

- 入院を伴わない通院も保障するタイプ

古い医療保険では、入院後の通院のみが対象で、退院後120日以内などの条件がついていることがあります。現在の治療スタイルに合っているか確認しましょう。

特にがん治療では、抗がん剤治療や放射線治療を外来で受けるケースが増えています。がんに特化した通院保障を検討するのも一つの方法です。

菅谷 啓一(社会保険労務士)近年の医療保険では、入院日数に応じた給付だけでなく、実損填補型の実費補償や一時金や通院保障を重視する考え方も増えています。

短期入院や通院治療が中心になると、日額保障だけでは十分にカバーできないことがある為です。

特にがんや生活習慣病への備えを考える場合は、入院中だけでなく退院後・通院中の負担まで確認しておきましょう。

先進医療特約

先進医療特約は、厚生労働省が認定した先進医療を受けた際に、技術料の実費を保障するものです。

月額100〜200円程度の保険料で、数百万円の技術料をカバーできる特約として人気があります。

2025年3月時点で先進医療は76種類ありますが、この内容は定期的に見直されています。以前は先進医療だった技術が保険適用になったり、逆に対象から外れたりすることもあります。

先進医療特約を確認する際のポイントは次のとおりです。

【先進医療特約の確認ポイント】

- 通算限度額はいくらか

- 1回あたりの上限はあるか

- 対象となる先進医療の範囲

なお、2024年6月から早期肺がんなど一部疾患の重粒子線治療が保険適用となりました。

治療を受ける際は、その時点で先進医療に該当するかどうかを医療機関で確認することが大切です。

三大疾病特約・生活習慣病特約は必要?

がん、心疾患、脳血管疾患の三大疾病は、日本人の死因の上位を占める病気です。

これらに手厚く備えたい場合は、三大疾病特約の追加を検討しましょう。

三大疾病特約の主な保障内容は次のとおりです。

| 診断一時金 | がんと診断されたときにまとまった金額を受け取れる |

|---|---|

| 入院日数無制限 | 三大疾病での入院は日数制限なく保障される |

| 保険料払込免除 | 三大疾病になった場合、以後の保険料が免除される |

特にがんは長期の治療になることが多く、経済的な負担も大きくなりがちです。公的保障でカバーできない部分を補う意味で、上乗せ保障を検討する価値はあります。

ただし、特約を追加すれば保険料も上がります。必要な保障と保険料のバランスを考えて判断しましょう。

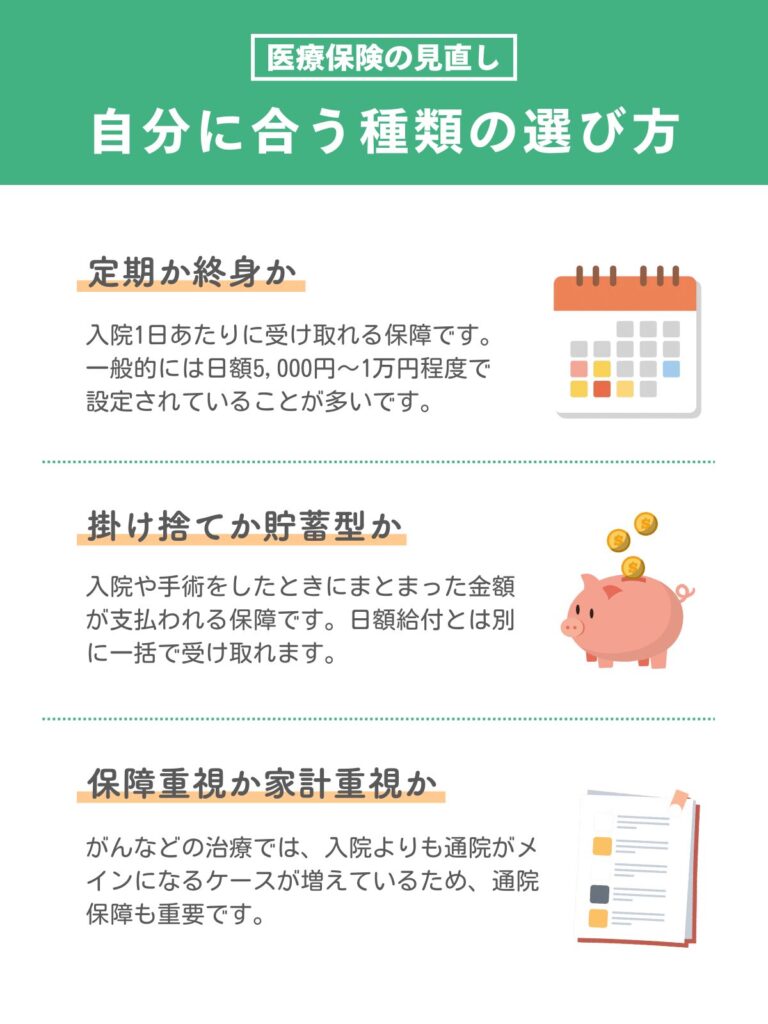

医療保険を見直すなら?自分に合う種類の選び方

医療保険にはさまざまなタイプがあり、どれを選ぶかで保険料や保障内容が大きく変わります。

ここでは、見直しの際に迷いやすい3つのポイントについて、選び方の基準を解説します。

定期か終身かの選び方

医療保険は、保障期間によって「定期型」と「終身型」に分かれます。

| 定期型 | 終身型 | |

| 保障期間 | 10年など一定期間 | 一生涯 |

| 保険料 | 加入時は安いが、更新ごとに上がる | 加入時から変わらない |

| 向いている人 | 一定期間だけ手厚く備えたい人 | 老後まで同じ保障を続けたい人 |

「定期型」は若いうちの保険料が安く、家計の負担を抑えられます。ただし、更新のたびに保険料が上がり、50代・60代では負担が大きくなることもあります。

「終身型」は保険料が変わらないため、長期的に見ると総支払額が抑えられるケースもあります。老後の医療費に備えたい方には安心感があるでしょう。

子どもが独立するまでの期間だけ手厚くしたいなら「定期型」、一生涯の保障を確保したいなら「終身型」を軸に考えてみてください。

菅谷 啓一(社会保険労務士)定期型と終身型は、どちらが優れているというより、目的によって向き不向きが変わります。

子育て中や住宅ローン返済中など、一定期間だけ保障を厚くしたい方は定期型も選択肢になります。

一方で、老後まで保障を持ち続けたい方は、将来の保険料負担も含めて終身型を検討するとよいでしょう。

掛け捨てか貯蓄型かの選び方

医療保険は、貯蓄性の有無によって「掛け捨て型」と「貯蓄型」に分かれます。

| 掛け捨て型 | 貯蓄型 | |

|---|---|---|

| 解約返戻金 | なし(またはごくわずか) | あり |

| 保険料 | 安い | 高い |

| 向いている人 | 保障だけを効率よく確保したい人 | 保障と貯蓄を兼ねたい人 |

「掛け捨て型」は、支払った保険料が戻ってこない代わりに、保険料が安く設定されています。「保障は保障、貯蓄は貯蓄」と分けて考えたい方に向いています。

「貯蓄型」は、解約時や満期時にお金が戻ってくる安心感があります。ただし、同じ保障内容で比較すると保険料は割高になります。

純粋に医療費への備えを重視するなら「掛け捨て型」、「どうせ払うなら戻ってきてほしい」という方は「貯蓄型」を検討してもよいでしょう。

保障重視か家計重視かの決め方

「できるだけ手厚い保障がほしい」

「保険料はなるべく抑えたい」

どちらも保険選びで大切にしたいポイントです。

ただ、自分に合った保険を選ぶには優先順位を明確にすることが重要です。

【保障重視で考える場合】

- 入院日額を高めに設定する(1万円以上など)

- 三大疾病特約や先進医療特約を追加する

- 通院保障もカバーする

保険料が上がっても、いざというときの安心感を優先したい方に向いています。

【家計重視で考える場合】

- 入院日額を抑える(5,000円など)

- 特約は必要最低限にする

- 公的保障でカバーできる部分は割り切る

貯蓄や投資に回す余裕を確保したい方、健康に自信がある方に向いています。

どちらが正解ということはありません。

家計の状況、貯蓄額、家族構成などを踏まえて、無理のない範囲でバランスを取ることを意識してみてください。

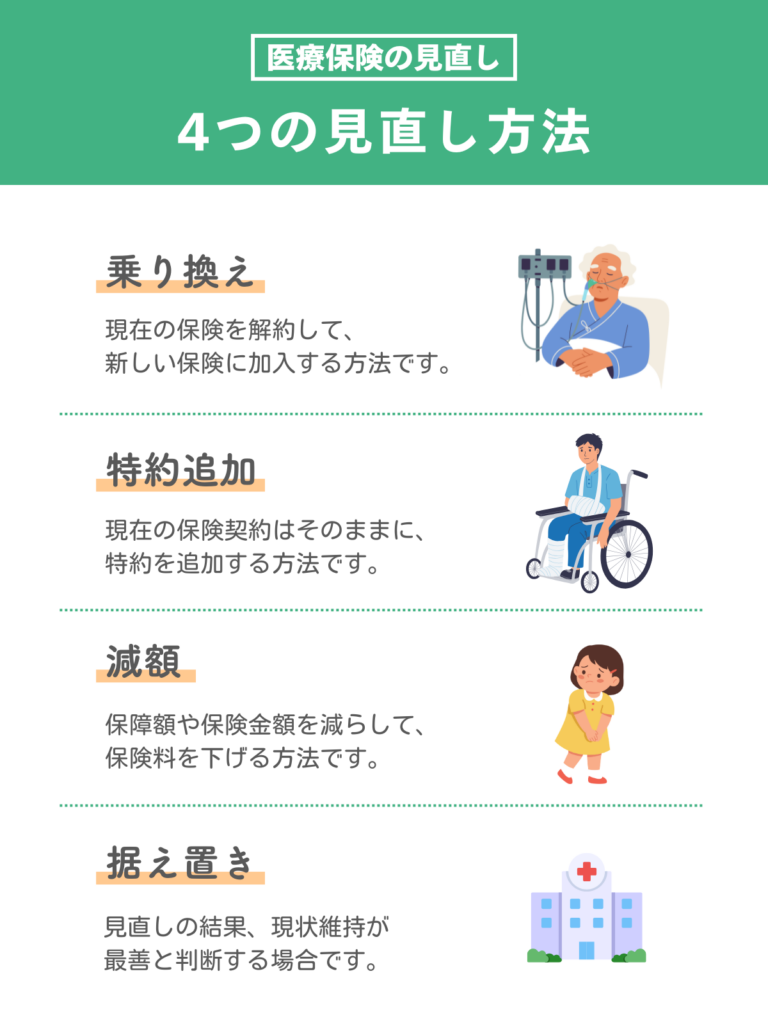

医療保険の見直し方法は4つ

医療保険の見直し方法は、大きく4つに分けられます。それぞれの特徴とメリット・デメリットを理解して、自分に合った方法を選びましょう。

乗り換え

現在の保険を解約して、新しい保険に加入する方法です。

保障内容を大きく変えたい場合や、保険料を見直したい場合に適しています。

| メリット | 保障内容を一から見直せる 最新の医療事情に合った保険に加入できる 保険料が下がる可能性がある |

|---|---|

| デメリット | 新しい保険の審査に通らない可能性がある 健康状態によっては条件がつくことがある 解約返戻金がある場合、タイミングによっては損になることも |

乗り換えを検討する際は、必ず新しい保険の契約が成立してから、古い保険を解約するようにしましょう。

菅谷 啓一(社会保険労務士)医療保険の乗り換えにあたって「今の保険を解約してから新しい保険に申し込む」のは避けましょう。

健康状態や告知内容によっては、新しい保険に加入できない可能性があります。

後悔しない為にも、新契約の成立日、責任開始日、免責期間を確認したうえで、保障の空白ができないように進めることが重要です。

特約追加

現在の保険契約はそのままに、特約を追加する方法です。

基本の保障は変えずに、必要な保障だけを上乗せできます。

| メリット | 審査が比較的緩やかなことが多い 必要な保障だけを追加できる 手続きが比較的簡単 |

|---|---|

| デメリット | 追加できる特約が限られることがある 保険料が上乗せになる 古い保険の問題点は解決できない |

先進医療特約やがん特約など、ピンポイントで保障を強化したい場合に向いています。

減額

保障額や保険金額を減らして、保険料を下げる方法です。

子どもの独立後など、必要な保障が小さくなった場合に検討します。

| メリット | 保険料を下げられる 契約を継続できるので、加入年齢のメリットが維持できる 審査が不要なことが多い |

|---|---|

| デメリット | いざというときの保障が減る 一度減額すると、元に戻すのが難しいことがある |

減額を検討する際は、本当に保障を減らしても問題ないかをよく考えましょう。

据え置き

見直しの結果、現状維持が最善と判断する場合です。見直し=変更ではありません。

現状維持が適切なケースは次のとおりです。

- 保障内容が現在のニーズに合っている

- 保険料に無理がない

- 健康状態の変化により、乗り換えが不利になる

「見直した結果、今の保険がベスト」という結論も立派な見直しの成果です。定期的に確認を続けることが大切です。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

医療保険の見直しの進め方

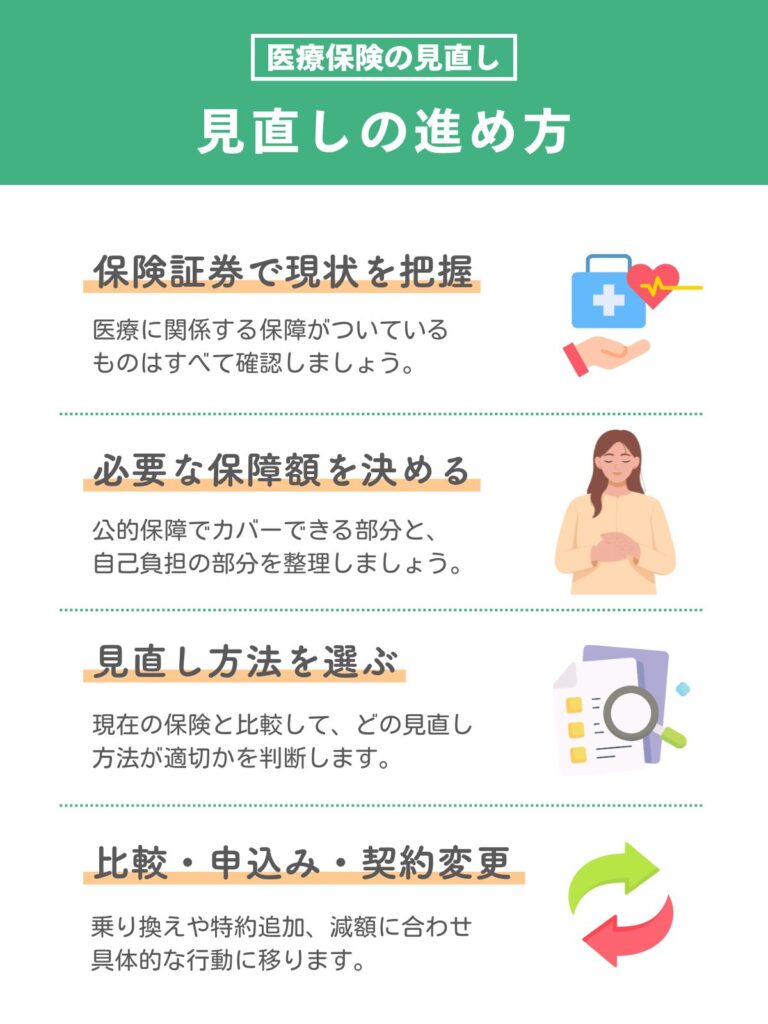

ここからは、医療保険の見直しを実際に進める4つのステップを解説します。

ステップ1:保険証券で現状を把握する

まずは、加入中の保険証券をすべて用意しましょう。

医療保険だけでなく、生命保険やがん保険など、医療に関係する保障がついているものはすべて確認します。

保険証券で確認する項目は次のとおりです。

- 保険の種類(医療保険、がん保険など)

- 契約者、被保険者、受取人

- 保障内容(入院給付金、手術給付金、特約など)

- 保険期間(定期か終身か、満了はいつか)

- 払込期間と保険料 ・更新時期があるか

保険証券が見つからない場合は、保険会社に連絡すれば再発行してもらえます。

複数の保険に加入している場合は、一覧表にまとめると比較しやすくなります。

ステップ2:必要な保障額を決める

現状を把握したら、次は自分に必要な保障額を考えます。

公的保障でカバーできる部分と、自己負担になる部分を整理しましょう。

必要な保障を考える際のポイントは次のとおりです。

- 入院した場合の費用

- 高額療養費制度を使った場合の自己負担額

- 差額ベッド代の希望

- 食事代

- その他の雑費

- 収入が減る場合の影響

- 高額療養費制度を使った場合の自己負担額

- 差額ベッド代の希望

- 食事代

- その他の雑費

- その他の費用

- 通院治療の費用

- 先進医療を受ける可能性

- 家族の生活費への影響

これらを踏まえて、「いくらの保障があれば安心か」を具体的に考えましょう。

必要以上の保障は保険料の無駄になりますし、少なすぎると万が一のときに困ります。

ステップ3:見直し方法を選ぶ

必要な保障額が決まったら、現在の保険と比較して、どの見直し方法が適切かを判断します。

- 乗り換えが適しているケース

- 保障内容が大きく異なる

- 現在の保険が古く、最新の医療事情に合っていない

- 保険料を大幅に見直したい

- 特約追加が適しているケース

- 基本の保障は問題ないが、特定の保障を強化したい

- 先進医療特約やがん特約を追加したい

- 減額が適しているケース

- ライフステージの変化で必要な保障が減った

- 保険料の負担を軽くしたい

- 据え置きが適しているケース

- 現在の保障内容で十分

- 健康状態の変化で乗り換えが不利

どの方法が最適か迷う場合は、専門家に相談することをおすすめします。

ステップ4:比較・申込み・契約変更する

見直し方法が決まったら、具体的な行動に移ります。

乗り換えの場合

複数の保険商品を比較検討しましょう。インターネットで見積もりを取ったり、保険ショップで相談したりする方法があります。比較する際は、保障内容と保険料のバランスを見ることが大切です。

新しい保険に申し込む際は、告知義務に注意してください。健康状態や過去の病歴について正確に告知しないと、いざというときに保険金が支払われない可能性があります。

特約追加・減額の場合

契約している保険会社に連絡して、手続きの方法を確認しましょう。必要書類を準備し、指示に従って手続きを進めます。

いずれの場合も、不明点は遠慮なく質問することが大切です。納得した上で契約・変更を行いましょう。

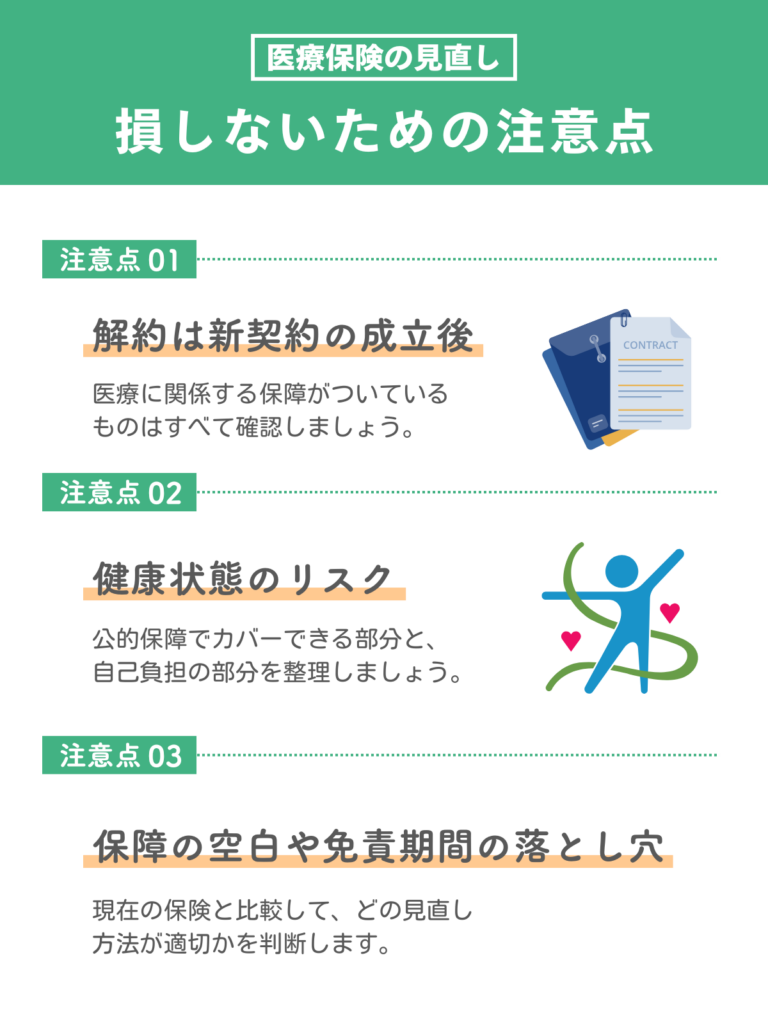

医療保険の見直しで損しないための注意点

医療保険の見直しには、いくつかの落とし穴があります。

損をしないために、以下の3つのポイントを押さえておきましょう。

解約は新契約の成立後にする

保険を乗り換える際、最も重要なのは解約のタイミングです。

必ず新しい保険の契約が成立し、保障が開始されてから古い保険を解約してください。

新しい保険の申し込みから保障開始までには、審査や書類確認のために時間がかかることがあります。この間に古い保険を解約してしまうと、一時的に無保険の状態になってしまいます。

万が一、その期間に病気やケガをしてしまったら、どちらの保険からも保障を受けられません。保険料を二重に払う期間が発生しても、安全を優先しましょう。

健康状態で加入できない・条件が付くリスク

新しい保険に申し込む際には、健康状態の告知が必要です。

持病があったり、過去に大きな病気をしていたりすると、次のような対応になることがあります。

- 加入を断られる

- 特定の部位や疾病が保障対象外になる(部位不担保)

- 保険料が割り増しになる

- 契約条件が厳しくなる

古い保険を解約してから新しい保険に入れないことが分かると、最悪の場合、無保険状態になってしまいます。

乗り換えを検討する際は、まず新しい保険の審査を受けて、加入できることを確認してから解約の判断をしましょう。

現在の健康状態に不安がある場合は、引受基準緩和型や無選択型の保険も選択肢になりますが、通常の保険より保障内容が限定的だったり、保険料が割高だったりする点を理解しておく必要があります。

保障の空白や免責期間の落とし穴

新しい保険に加入しても、すぐに保障が始まらないケースがあります。特にがん保険には、90日間の免責期間が設定されていることが一般的です。

免責期間とは、契約から一定期間は保障が適用されない期間のことです。この期間中にがんと診断されても、給付金を受け取ることができません。

古い保険を解約する際は、新しい保険の免責期間が終わってからにすることで、保障の空白を防ぐことができます。スケジュールをしっかり管理しましょう。

また、入院給付金には「責任開始日」という概念もあります。契約日と責任開始日が異なる場合があるので、保険証券や契約のしおりで確認しておくことをおすすめします。

医療保険の見直しはプロへの相談がおすすめ

ここまで読んで、「自分で見直しを進めるのは難しそう」と感じた方もいるかもしれません。

そんな場合は、保険のプロに相談することを検討してみましょう。

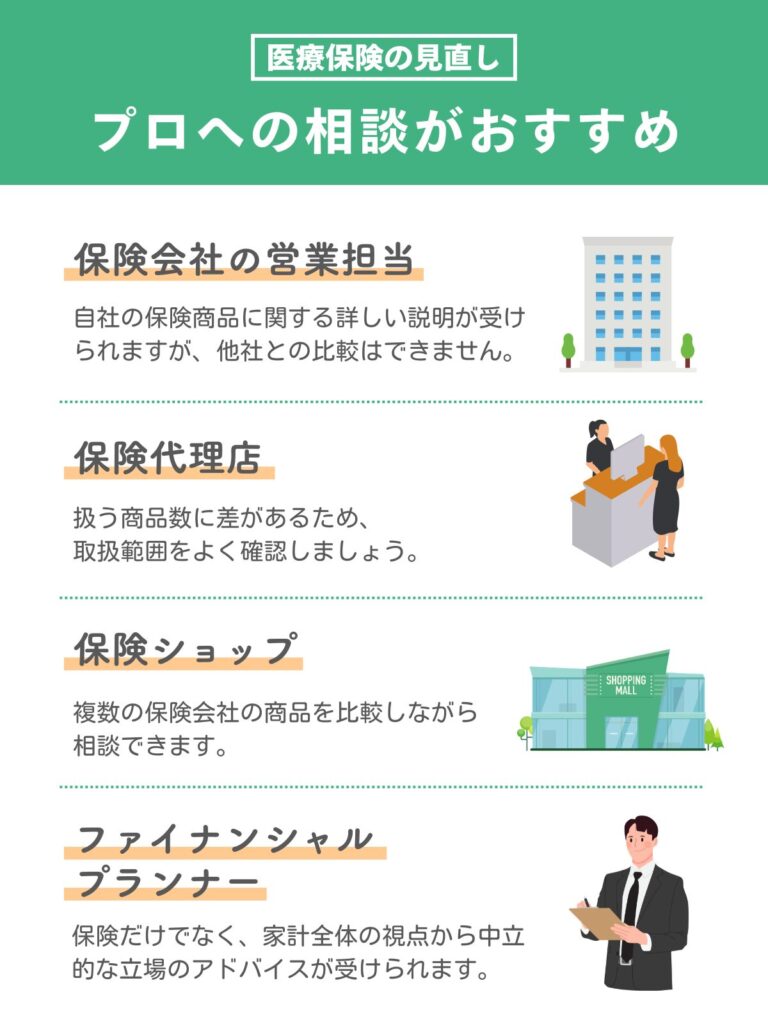

保険会社・代理店・FP・保険ショップの違い

保険の相談先にはいくつかの選択肢があります。

それぞれの特徴を理解して、自分に合った相談先を選びましょう。

| 保険会社の 営業担当 | 自社の保険商品のみを扱います。 その会社の商品について詳しい説明が受けられますが、他社との比較はできません。 |

|---|---|

| 保険代理店 | 複数の保険会社の商品を扱っている代理店と、1社専属の代理店があります。 取り扱う保険会社の範囲を確認しましょう。 |

| ファイナンシャル プランナー | 保険だけでなく、家計全体の視点からアドバイスが受けられます。 相談料がかかる場合もありますが、中立的な立場からの意見が期待できます。 |

| 保険ショップ | 複数の保険会社の商品を比較しながら相談できます。 無料で何度でも相談できる店舗が多く、気軽に利用しやすいのが特徴です。 |

どの相談先を選ぶ場合も、「なぜこの保険をすすめるのか」の理由をしっかり確認することが大切です。

菅谷 啓一(社会保険労務士)相談する際は、すすめられた保険の良し悪しだけでなく、「今の保険を残す選択肢はないのか」「乗り換えた場合のデメリットは何か」も確認しましょう。納得できる見直しにするには、保険料の安さだけでなく、保障内容・健康状態・家計全体とのバランスを一緒に見てもらうことが大切です。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

相談前に準備するもの

相談をスムーズに進めるために、以下のものを準備しておきましょう。

- 加入中の保険証券(すべて)

- 直近の健康診断結果

- 源泉徴収票または確定申告書

- 家計の収支がわかるもの

- 勤務先の福利厚生制度の資料

- ライフプランのメモ

事前に「何を相談したいか」「見直しで何を実現したいか」をメモしておくと、相談がより充実したものになります。

まとめ

医療保険の見直しは、ライフステージの変化や更新時期、健康状態が良好なうちが最適なタイミングです。

まずは公的保障でカバーできる範囲を理解し、その上で民間保険で補うべき部分を明確にしましょう。

見直しの方法には乗り換え、特約追加、減額、据え置きの4つがあり、ご自身の状況に合った選択をすることが大切です。

新しい保険への乗り換えは、必ず新契約の成立後に古い保険を解約することで、保障の空白を防げます。

自分での判断が難しい場合は、保険のプロに相談することで、より安心して見直しを進められるでしょう。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

【FAQ】医療保険の見直しに関するよくある質問

医療保険 見直しのチェックリスト

最後に、見直しの際に活用できるチェックリストをご用意しました。必要に応じて印刷やメモにお使いください。

10分でできるチェックリスト

- 保険料の確認

-

- 毎月の保険料はいくらか

- 家計の負担になっていないか

- 更新時に保険料が上がる契約か

- 保障内容の確認

-

- 入院給付金の日額はいくらか

- 手術給付金の金額と条件は

- 先進医療特約はついているか

- 契約期間の確認

-

- 保険期間は定期か終身か

- 更新時期はいつか

- 払込期間はいつまでか

30分でできるチェックリスト

- 公的保障との比較

-

- 高額療養費制度での自己負担限度額を把握しているか

- 傷病手当金の対象か(会社員・公務員のみ)

- 子どもの医療費助成の内容を確認しているか

- 保障内容の詳細確認

-

- 1入院の支払い限度日数は何日か

- 通院保障はついているか

- 三大疾病やがんの特約はあるか

- 保険料払込免除特約はあるか

- 保険の重複・不足チェック

-

- 複数の保険で保障が重複していないか

- カバーできていない費目はないか

- 家族の保険と合わせて確認したか

更新前・持病あり・貯蓄型の追加チェック項目

- 更新前の方

-

- 更新後の保険料を確認したか

- 更新せずに乗り換えた場合の保険料と比較したか

- 新しい保険の審査を先に受けることを検討したか

- 持病がある方

-

- 現在の保険に特約追加ができるか確認したか

- 引受基準緩和型保険を調べたか

- 告知内容に誤りがないか確認したか

- 貯蓄型保険に加入中の方

-

- 解約返戻金の推移を確認したか

- 今解約した場合の返戻金はいくらか

- 払済保険への変更は可能か

この記事の監修者

菅谷 啓一

ぐんまセントラル株式会社 代表

特定社会保険労務士(群馬県社会保険労務士会)。

成城大学経済学部卒。

三井生命保険株式会社、AIU損害保険株式会社にて、営業店・本店勤務を経た後、ぐんまセントラル株式会社設立。

お客様の利益をちょっとでも大きく・お客様の時間はなるべく奪わない、労働保険や社会保険で構成される強制保険と損害保険や生命保険で構成される任意保険のサービス提供をさせて頂いております。

所属

ぐんまセントラル株式会社(代表)

資格

・特定社会保険労務士

・2級ファイナンシャルプランニング技能士

※本記事で紹介する保険・サービス・商品は、監修者が特定の提供元を推奨・選定したものではありません。監修は、一般的な保険実務・制度の解釈、ならびに表現の妥当性確認を目的としています。加入・見直しの判断は、約款・重要事項説明書等を確認のうえ、各自の状況に合わせて行ってください。

参考・出典

- 厚生労働省「高額療養費制度を利用される皆さまへ」 (公表日/更新日:2018-08)

- 厚生労働省「先進医療の概要について」 (公表日/更新日:2026-02-25)

- 厚生労働省「令和6年医療施設(動態)調査・病院報告の概況」(公表日/更新日:2025-09-26)

- 全国健康保険協会「傷病手当金について」

- 公益財団法人生命保険文化センター「高額療養費制度について知りたい」

- 公益財団法人生命保険文化センター「入院した場合、入院日数は何日くらい?」