「学資保険はいつから始めるのがベストなのか」と悩んでいませんか。

結論からいえば、妊娠中〜0歳の加入が最も有利ですが、1〜2歳からでも家計に無理のない範囲なら十分間に合います。

一方で、3歳以降は払込期間が短くなるため、月々の負担が増えやすい点に注意が必要です。

年齢別の判断基準、返戻率や受取時期の考え方、さらに新NISAや児童手当との比較まで、損をしないための選び方を整理しました。

- 学資保険の加入は妊娠中〜0歳が最も有利。1〜2歳からでも無理のない月額なら間に合う

- 返戻率より「無理なく続けられる月額」を優先するのが鉄則

- 早生まれや契約応当日のずれで受取が入学に間に合わないケースに注意

- 本記事の数値情報は2026年3月時点のものです。商品の詳細仕様や制度内容は、公式サイトで最新情報をご確認ください。

学資保険はいつから始めるべき?最適な加入タイミングの結論

妊娠中〜0歳での加入が最も有利ですが、1〜2歳からでも家計の余裕がなくなることがなければ間に合う可能性が高いです。

3歳以降の加入を検討する場合は、学資保険以外の選択肢も視野に入れるべき年代といえます。

保護者の中には、「今から始めて本当に間に合うのか」と不安に感じる方も多いでしょう。

学資保険は加入する年齢によって月々の保険料や返戻率、保障が続く期間が大きく変わります。

妊娠中〜0歳での加入が有利にな理由3つ

妊娠中から0歳時点での加入が最も有利な理由は、主に3つあります。

まず、大前提として加入時期が早いほど払込期間を長く取れるため、月々の保険料を低く抑えられることです。

同じ受取総額でも、0歳から18年間かけて払い込むのと、3歳から15年間で払い込むのとでは、毎月の負担額に差が出ます。月額が低ければ家計への圧迫も小さく、途中解約のリスクを減らせます。

2つ目は、出産前から払込期間のカウントを始められることです。

出生予定日の140日前から契約できる商品があり、妊娠5か月頃には加入の準備を進められます。出産後は育児に追われて手続きが後回しになりがちですが、妊娠中に契約を済ませておけば、その分だけ払込期間を前倒しにできます。

FP

FP出生前加入は便利な仕組みですが、申込開始日(140日前/91日前など)や対象プランは商品ごとに異なります。必ずパンフレット・約款の”申込可能期間”を確認してください。

3つ目は、払込免除特約による保障が最も長く続くことです。

契約者が死亡または高度障害になった場合、その後の保険料の払込が全て免除される特約が付いている商品があります。0歳から加入していれば、この保障が18年間にわたって続くため、万が一の際にも教育資金の準備が止まらない安心感があります。

1〜2歳からでも間に合う人の共通点

1〜2歳からの加入を判断する際に最も大切なのは、毎月無理なく続けられる金額の上限を把握することです。

たとえば、30代の共働き夫婦で固定費が45万円、手取りが60万円なら、保険料に充てられるのは7,000円~8,000円程度です。この範囲内で、教育資金の目標額に対して無理なく払い込める商品が見つかるなら、1〜2歳からの加入でも十分といえます。

早期加入に比べると返戻率は若干低くなる傾向がありますが、それよりも重要なのは満期まで払い続けられるかどうかです。途中解約をすると元本割れのリスクが高まるため、返戻率の高さよりも「無理なく継続できる金額設定」を優先しましょう。

3歳以降は代替案もあわせて検討する

3歳以降での加入を考えている場合は、学資保険だけで決めずに、他の選択肢と比較することをお勧めします。

例えば、新NISA(少額投資非課税制度)のように、より柔軟で高い収益性が期待できる選択肢も出てくるでしょう。

新NISAは18歳以上が対象なので、お子さんの口座で直接運用することはできませんが、親が運用して教育資金に充てることは可能です。年間投資枠は成長投資枠240万円とつみたて投資枠120万円があり、非課税保有期間は無期限です。

また、児童手当を先取りして積立に回すのもよいでしょう。月額10,000円の児童手当をそのまま貯蓄に回すだけでも、年間120,000円、15年間で180万円以上の教育資金が作れます。

つまり3歳以降は「学資保険に入るか、入らないか」ではなく、「複数の手段を組み合わせて自分の家計に最適な配分はどれか」という判断に変わってきます。

FP学資保険は”使う時期が決まっている資金”の準備に向いている一方、投資には価格変動があるため”上乗せ分”に充てるのが基本です。目的ごとに手段を分けて併用する考え方が現実的です。

学資保険が本当に必要なのか、預貯金や新NISAのほうが向いていないかも含めて整理したい方は、『 学資保険は入らない方がいい?デメリット・メリットと必要性を徹底解説』もあわせて確認してみてください。

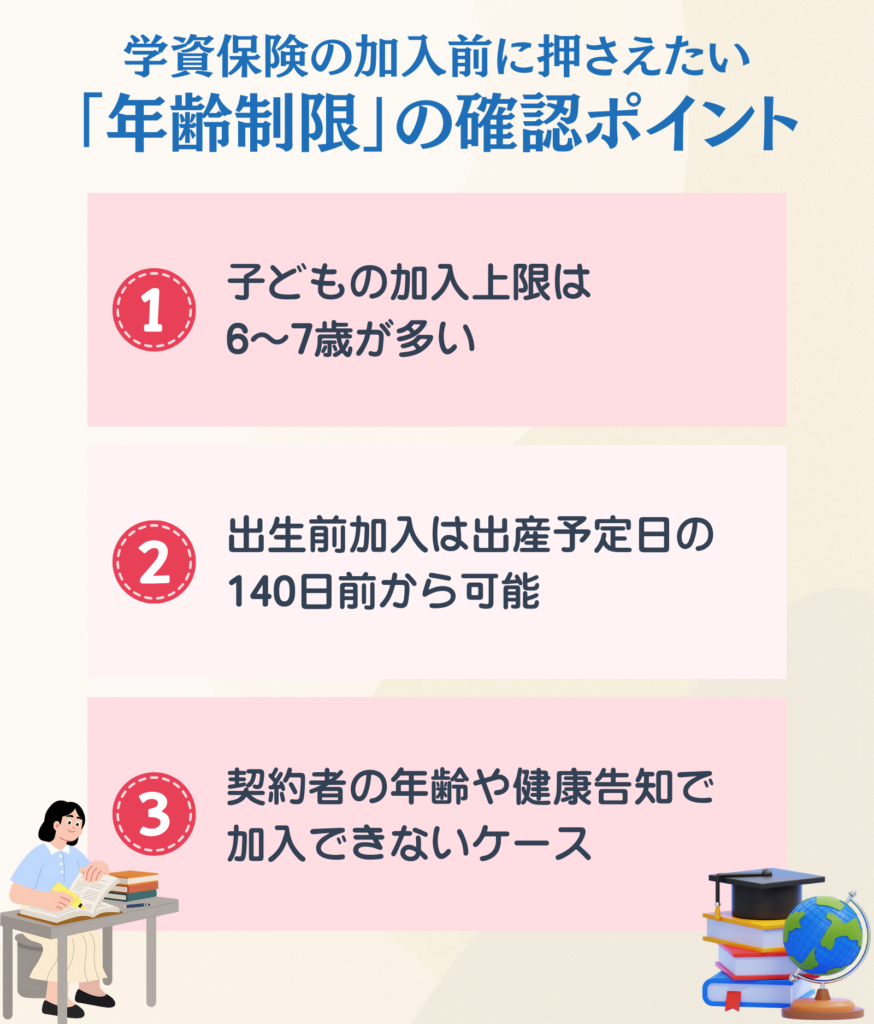

学資保険の加入前に押さえたい「年齢制限」の確認ポイント

学資保険には「子どもの加入上限年齢」と「契約者の年齢要件」があり、商品によって異なります。加入を検討する際には、まずこの年齢制限を確認しておきましょう。

確認すべきポイントは大きく3つあります。

子どもの加入上限は6〜7歳が多い

学資保険では、お子さんの加入年齢に上限が設けられています。多くの商品では「0歳〜満6歳まで」または「0歳〜満7歳まで」という設定です。

たとえば、明治安田生命の学資保険では被保険者(お子さん)の加入範囲が0歳〜満6歳であるのに対し、太陽生命では0歳〜満7歳と、1年分長く設定されています。

わずか1年の差ですが、お子さんの年齢によっては加入できるかどうかの分かれ目になることもあります。

【主要商品の加入上限(年齢別)】

| 項目 | 明治安田生命 | 太陽生命 | ソニー生命 |

|---|---|---|---|

| 被保険者の加入上限 | 満6歳まで | 満7歳まで | 満7歳まで |

| 契約者の年齢範囲 | 満18歳〜 | 満18歳〜65歳 | 満18歳〜70歳 |

| 保険期間の満期例 | 18歳、22歳など | 22歳、25歳など | 17歳、18歳、22歳など |

お子さんが4歳以上の場合は、加入できる商品が限られていく時期に入ります。

検討中であれば、まず上の表を参考に「どの商品なら加入できるか」を確認しておくと、その後の選択がスムーズです。

FP加入を検討する際、最初に確認すべきなのが年齢条件です。お子さんの加入上限だけでなく、契約者の上限年齢や健康告知の有無によっても選択肢は変わります。比較表は”入口の確認”として活用してください。

加入年齢や出生前加入の可否を踏まえて、返戻率や受取時期も含めて商品を比較したい方は、『学資保険おすすめ7選|返戻率・受取時期・選び方をわかりやすく比較』も参考にしてください。

出生前加入は出産予定日の140日前から可能

学資保険の中には、お子さんが生まれる前から加入できる商品があります。出産予定日の140日前、つまり妊娠5か月頃から契約を進められるのです。

出産後は育児に追われ、保険の手続きまで手が回らないことも少なくありません。

妊娠中に契約を済ませておけば、出産前から払込が始まるため、その分だけ加入時期を前倒しにできるメリットがあります。

ただし、商品やプランによって出生前加入の条件は異なります。

例えば、ソニー生命の学資保険では、タイプⅢに限り出生予定日の91日前からしか加入できないという制限があります。

出生前加入の条件差(140日と91日)

出生前加入が可能になる時期は、商品やプランによって以下のように異なります。

- 標準的なルール

出産予定日の140日前(妊娠5か月頃)から契約可能。妊娠中期の段階で余裕をもって手続きを進められます。 - 限定的なルール

特定のプランでは91日前(約3か月前)からという制限があります。妊娠後期に入ってからの加入となるため、手続きのスケジュールに注意が必要です。

どのプランを選ぶかによって加入可能な時期が変わるため、妊娠中の加入を考えている方は、早めに商品ごとの条件を確認しておきましょう。

契約者の年齢や健康告知で加入できないケース

学資保険は、お子さんが被保険者(保険の対象となる人)、親や祖父母が契約者(保険契約を結ぶ人)となるのが一般的です。

この契約者側にも年齢の要件があります。

多くの商品では「契約者は満18歳以上」が条件ですが、上限年齢は商品ごとに異なります。太陽生命では満65歳まで、ソニー生命では満70歳までと幅があるため、祖父母が契約者になる場合は事前の確認が欠かせません。

また、見落としがちなのが健康告知です。学資保険には万が一の保障が組み込まれているため、契約時に簡単な健康告知が求められます。

持病や治療歴によっては加入できないケースもあるため、特に祖父母が契約者になる場合は、健康面の条件も早めに確認しておきましょう。

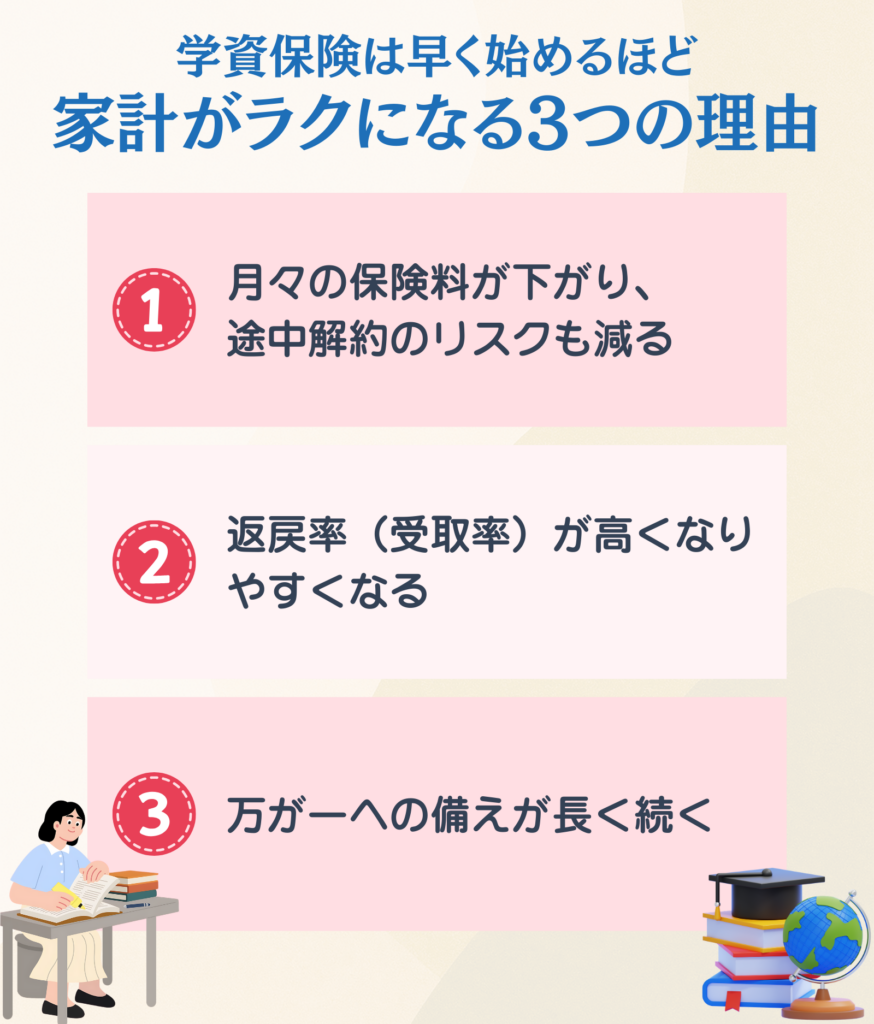

学資保険は早く始めるほど家計がラクになる3つの理由

加入年齢が早いほど、月々の保険料負担が低く、返戻率が高く、長期的な保障が手厚くなります。

ここでは、この3つの理由を具体的に説明します。

「早い方がいい」と聞くと、月額保険料が安くなることだけをイメージしがちです。しかし、返戻率と保障期間というメリットもあわせて理解しておくと、早期加入の有利さがより明確になります。

月々の保険料が下がり、途中解約のリスクも減る

同じ教育資金を準備する場合、加入が早いほど月々の保険料は低くなります。払込期間が長く取れる分、1回あたりの負担が小さくなるためです。

たとえば、18歳までに200万円を用意するという目標を立てた場合、0歳から加入すれば18年間(216か月)で払い込めるため、1か月あたりの保険料は比較的抑えられます。

一方、3歳からの加入では13年間(156か月)で同じ金額を準備する必要があり、月々の負担は大きくなります。

この差は単に「金額の違い」にとどまりません。

月々の負担が重くなるほど、家計が苦しくなったときに「もう払い続けられない」と感じやすくなります。途中解約に至ると、解約返戻金は払込総額を大きく下回る可能性が高いため、結果として損失が生まれます。

つまり、早期加入の最大のメリットは「月額を低く抑えることで、途中解約のリスク自体を減らせる」ことにあるのです。

返戻率(受取率)が高くなりやすくなる

返戻率とは、払い込んだ総額に対して受け取る総額の割合を示す指標です。たとえば、100万円払い込んで105万円受け取れれば、返戻率は105%になります。

返戻率は、加入が早いほど高くなりやすい傾向があります。これは、払込期間が長いほど保険会社が資金を長期にわたって運用でき、その運用益を契約者への還元に充てやすくなるためです。

ただし、返戻率は払込期間や払込方法(月払い・年払いなど)によっても変動します。同じ0歳加入でも、10年払いと18年払いでは返戻率に数ポイントの差が出ることがあります。

加入年齢だけでなく、払込方法との組み合わせで総合的に判断することが大切です。

FP返戻率は加入年齢だけで決まるものではなく、払込期間・払込方法(年払いなど)・祝金の回数・特約の有無によっても変動します。商品を比較する際は、条件をそろえたうえで見比べるのが鉄則です。

万が一への備えが長く続く

学資保険の多くに組み込まれている払込免除特約とは、契約者が死亡または高度障害になった場合に、その後の保険料が全額免除される仕組みです。

万が一のことがあっても、残りの保険料を払い込むことなく、予定通りの学資金を受け取ることができます。

そして、加入が早いほど、この保障が続く期間は長くなります。

0歳で加入すれば18年間にわたって保障が効きますが、3歳からの加入では15年間に短縮されます。子育て中は生活環境が変わりやすい時期だからこそ、長期の保障を確保しておく意味は大きいでしょう。

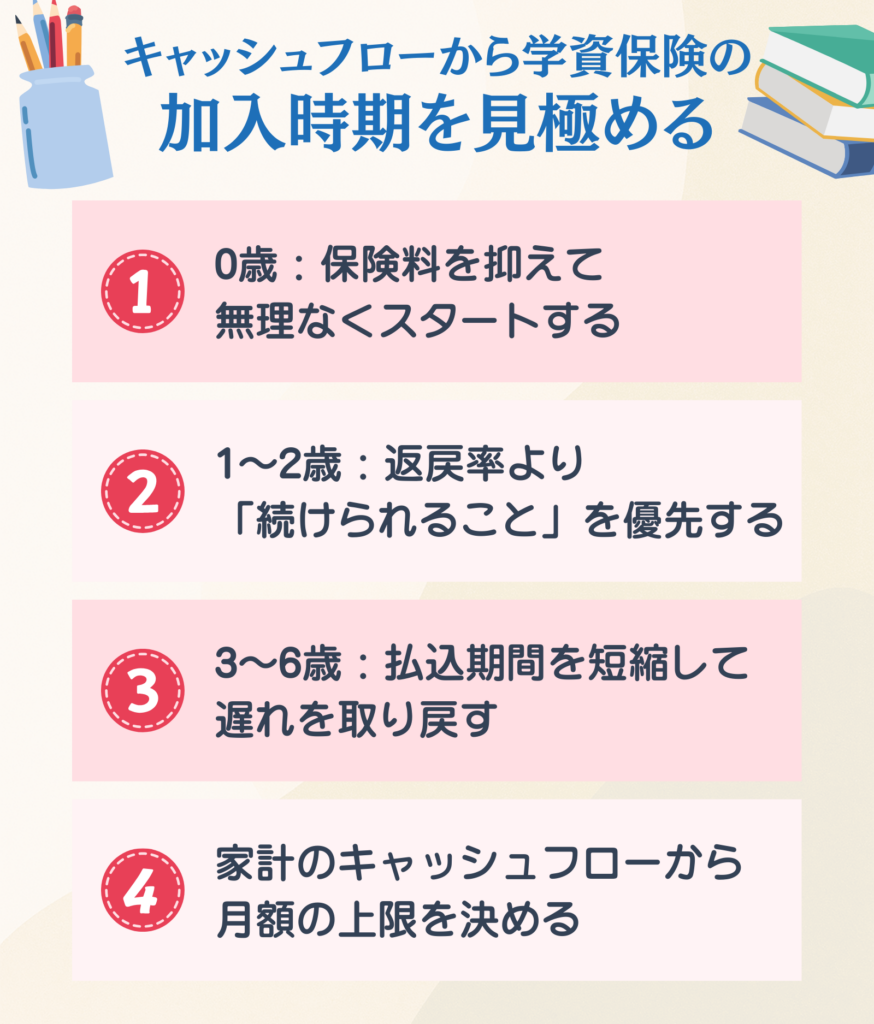

キャッシュフローから学資保険の加入時期を見極める

加入のタイミングを判断する際に最も優先すべきは、「毎月いくらなら無理なく払い続けられるか」ということです。

どんなに制度上有利な時期であっても、無理のない金額で続けられなければ意味がありません。

ここでは、年齢別の考え方と、月額上限の決め方を整理します。

0歳:保険料を抑えて無理なくスタートする

0歳から加入する場合は、月額を低めに設定するのが基本です。

払込期間を18年以上と長く取れるため、毎月の保険料が少なくても目標額に届きやすくなります。

たとえば、月額5,000円で払込期間を18年に設定すれば、払込総額は約108万円になります。月額8,000円なら約173万円です。

0歳加入の強みは「時間がたっぷりあること」ですから、無理のない月額で始めて、途中で家計が苦しくなるリスクを減らすのが賢い選択です。

返戻率は若干低くなる可能性がありますが、満期まで確実に払い続けることの方が、長い目で見れば家計への負担を軽くします。

1〜2歳:返戻率より「続けられること」を優先する

1〜2歳での加入を考えている場合は、「返戻率の高さ」よりも「毎月払い続けられるか」を最優先に判断してください。

この時期になると、家計の収支もある程度見えてきているはずです。月々いくらまでなら無理なく払えるか、その上限を明確にしたうえで商品を選びましょう。

返戻率が103%の商品と105%の商品で迷ったとしても、月額が2,000円違えば年間24,000円の差になります。

その差が家計を圧迫して途中解約することになれば、返戻率が高い商品を選んだ意味がなくなってしまいます。

返戻率は、満期まで払い続けてこそ意味を持つ数字です。

3〜6歳:払込期間を短縮して遅れを取り戻す

3歳以降の加入では、払込期間が短くなる分、月々の保険料が高くなりがちです。そこで「払込期間を短縮する」という選択肢が出てきます。

たとえば、受取予定年齢が18歳で加入が3歳の場合、18歳までの15年間で払い込むのではなく、10年払いに短縮するのも一つの手です。月額は上がりますが、返戻率を維持しやすくなるメリットがあります。

ただし、短期払込にすると毎月の負担は確実に増えます。「早く払い終えたい」という気持ちと、「毎月の家計に無理がないか」という現実のバランスを慎重に見極めることが大切です。

家計のキャッシュフローから月額の上限を決める

学資保険の月額を決めるには、まず毎月の家計の収支を整理するところから始めましょう。

まず、毎月の手取り収入から生活費(食費・住居費・光熱費・通信費など)と、既に加入している保険の保険料を差し引きます。

そこから、学資保険以外の貯蓄(児童手当の積立分など)を除いた残りが、学資保険に回せる月額の上限です。

たとえば、手取り60万円の家庭で生活費が45万円、既存の保険料が8,000円であれば、学資保険に回せるのは月7,000円前後が目安になります。

この金額を超えた設定は、家計を圧迫して途中解約につながるリスクがあるため注意が必要です。

\\ 自分に合う保険の相談先はどこ? //

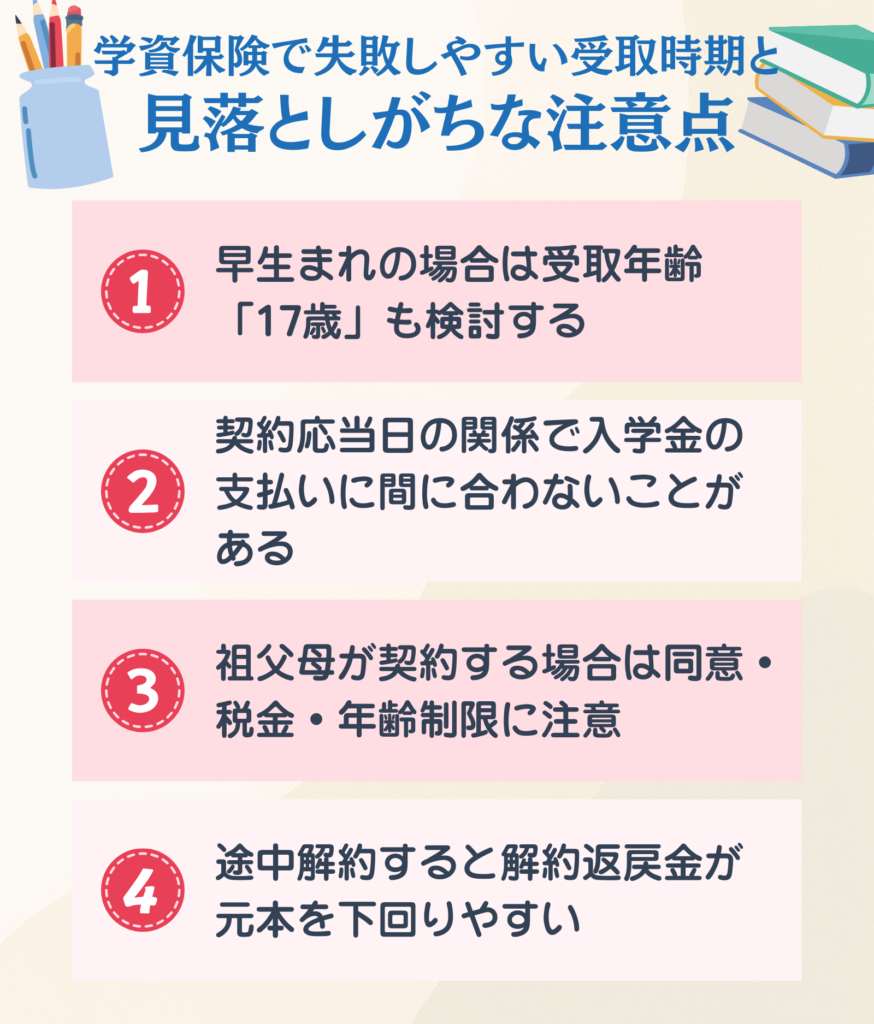

学資保険で失敗しやすい受取時期と見落としがちな注意点

学資保険で見落としがちなのが「受取のタイミング」です。

入学金の支払い期限までに保険金が振り込まれなければ、せっかく積み立てた資金を使えないまま支払い期日を迎えてしまうおそれがあります。

ここでは、見落としやすい4つの注意点を解説します。

早生まれの場合は受取年齢「17歳」も検討する

お子さんが1月〜3月生まれ(早生まれ)の場合、受取年齢の設定に注意が必要です。

一般的な「18歳で受け取る」という設定では、お子さんが満18歳になった時点で保険金が支払われます。しかし、早生まれの場合は大学入学の時点でまだ17歳ということがあり、18歳受取では入学金の支払いに間に合わない可能性があります。

ソニー生命などでは17歳満期のプランが用意されており、これを選べば高校3年生の冬に受け取ることができます。

早生まれのお子さんがいる場合は、加入時に受取年齢を17歳に設定できるかどうか、必ず確認しておきましょう。

FP受取年齢は満年齢が基準になるため、早生まれのお子さんは入学時点でまだ満年齢に届いていないことがあります。入学金の支払時期(1〜2月)と保険金の支払基準日(契約応当日)をセットで確認しておきましょう。

契約応当日の関係で入学金の支払いに間に合わないことがある

学資保険には「契約応当日」という仕組みがあります。これは保険年度の基準日であり、保険金の支払い時期もこの日を基準に決まります。

受取時期を「18歳」と設定していても、実際の振込は契約応当日の翌営業日以降になるのが一般的です。契約応当日が月の後半に設定されていると、振込が翌月にずれ込むこともあります。

一方、大学の入学金は出願後2週間以内に支払うケースが多く、1月中旬〜2月上旬に集中します。保険金の振込がこの時期に間に合わなければ、せっかく準備した教育資金が使えないという事態になりかねません。

受取時期の入学金支払いズレ防止チェック

契約応当日のずれで失敗しないために、以下の3点を加入時に確認しておきましょう。

- 入学金の実際の支払い期限を、志望校の情報から把握しておく。

- 学資保険の約款で、契約応当日と保険金の振込日の関係を確認する。

- 必要に応じて受取年齢を17歳に変更するか、別途積立で補う計画を立てる。

この3点を加入時にチェックしておくだけで、受取時期のずれによる失敗は防げます。

FP対策としては、①受取年齢の調整(17歳満期など)、②入学金用の別口座積立、③契約応当日を意識した設計の3つがあります。なかでも”入学金の分だけは現金で確保しておく”のが最も安全です。

祖父母が契約する場合は同意・税金・年齢制限に注意

祖父母がお孫さんの学資保険の契約者になるケースは少なくありません。ただし、親との合意に加えて、税務上の注意点があります。

最も重要なのは、「誰が保険料を負担し、誰が保険金を受け取るか」によって税金の扱いが変わる点です。

祖父母が保険料を負担し、満期時にお孫さんが受け取る場合、年間の保険料負担額が贈与税の基礎控除額(110万円)を超えると、超過分に贈与税がかかる可能性があります。また、受け取った学資金は一時所得として扱われ、50万円の特別控除が適用されます。

このように、保険料の負担者と受取人が異なる場合は税務関係が複雑になります。祖父母が契約者になる場合は、事前に親と祖父母の間で負担額を明確にし、必要に応じて税理士に相談することをお勧めします。

FP保険料の負担者と受取人が異なると、贈与税や一時所得など税務上の論点が増えます。金額や名義の組み合わせ次第で結論が変わるため、契約前に家族間で整理し、必要に応じて税理士に確認しておきましょう。

途中解約すると解約返戻金が元本を下回りやすい

学資保険は満期まで続けることを前提に設計された商品です。そのため、途中で解約すると戻ってくるお金(解約返戻金)が払い込んだ総額を下回るケースがほとんどです。

特に加入から1〜3年以内に解約した場合、解約返戻金がごくわずか、あるいはゼロに近いこともあります。太陽生命の商品パンフレットにも「短期解約の場合は解約払戻金が著しく低い」旨が明記されています。

具体的には、月額10,000円で2年間払い込んだ場合(総額240,000円)に、解約返戻金が160,000円程度しか戻らず、80,000円以上の損失になることも珍しくありません。

だからこそ、加入前に「この月額なら最後まで払い続けられるか」をしっかり考えておくことが大切です。

FP学資保険は、満期まで続けることを前提に設計された商品です。返戻率が高く見える商品でも、家計に無理があれば解約リスクが高まり、結果的に損をしやすくなります。この点は必ず押さえておいてください。

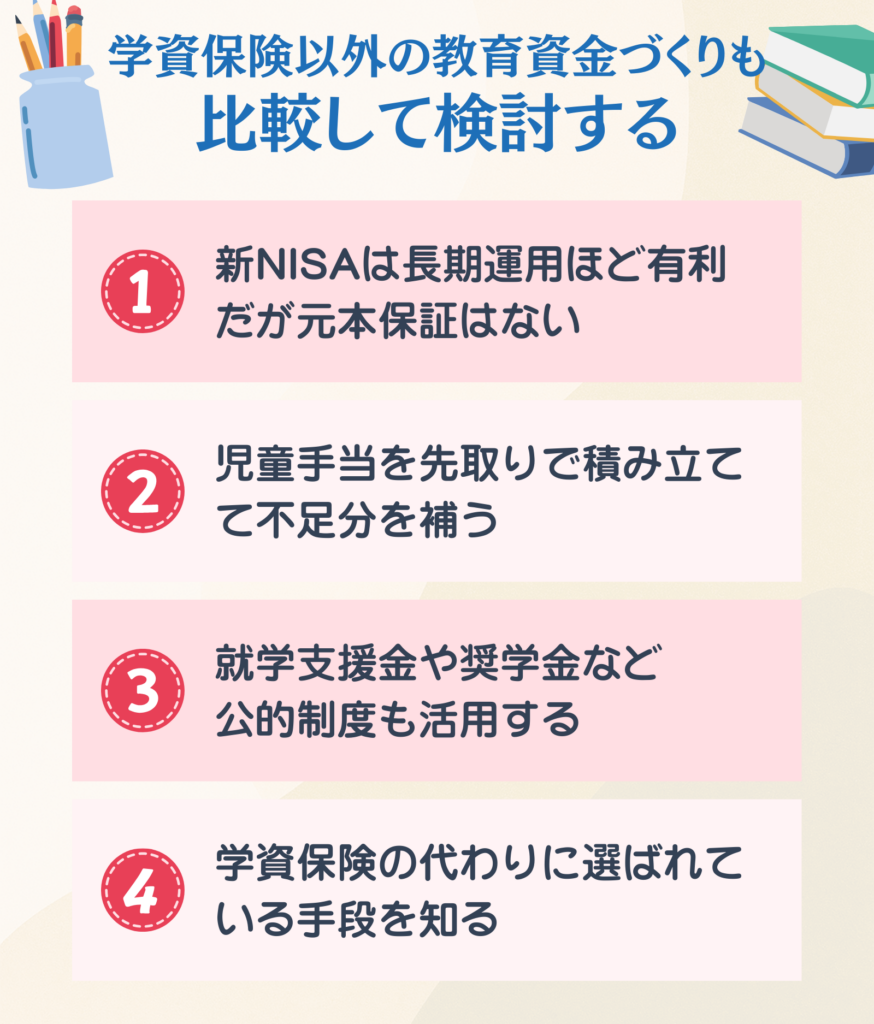

学資保険以外の教育資金づくりも比較して検討する

教育資金の準備方法は学資保険だけではありません。

新NISAや児童手当の積立、公的支援制度など、それぞれに異なる特徴があります。

家計の状況に応じて複数の手段を組み合わせることも選択肢のひとつです。

新NISAは長期運用ほど有利だが元本保証はない

新NISAは、18歳以上の方が利用できる非課税の投資制度です。

お子さん名義の口座では運用できませんが、親が投資信託や株式を非課税で運用し、その資金を教育費に充てることは可能です。

年間投資枠は成長投資枠240万円とつみたて投資枠120万円で、非課税保有限度額は1,800万円(うち成長投資枠は1,200万円まで)です。非課税保有期間に期限がないため、長期にわたって運用益に税金がかかりません。

ただし、学資保険と違って元本保証はありません。運用成績によっては目標額に届かない可能性もあるため、「確実に必要な金額」は学資保険や預貯金で確保し、上乗せ分をNISAで運用するという使い分けが現実的です。

児童手当を先取りで積み立てて不足分を補う

児童手当は、3歳未満で月額15,000円、3歳〜高校生で月額10,000円(第3子以降は30,000円)が支給されます。支給月は10月・12月・2月・4月・6月・8月の年6回で、前2か月分がまとめて振り込まれます。

この児童手当を生活費に混ぜず、全額を教育資金として別口座に積み立てると、0歳〜18歳の18年間で約230万円になる計算です。

「使わずに貯める」というシンプルなルールを決めるだけで、学資保険の不足分を補う土台になります。

就学支援金や奨学金など公的制度も活用する

保護者の年収が約910万円未満の世帯であれば、高校の就学支援金の対象になります。支給額は最大で年間39万6,000円(基準額は11万8,800円)です。

大学進学時には奨学金制度(無利子型・有利子型)も利用できます。

教育資金の全額を親が自力で用意する必要はなく、こうした公的制度を組み合わせることで、家計への負担を分散できます。

学資保険だけで全てを賄おうとせず、公的支援も含めた全体設計を考えておくと、より現実的な資金計画が立てられるでしょう。

学資保険の代わりに選ばれている手段を知る

学資保険以外にも、教育資金づくりの手段はいくつかあります。

1つ目は定期預金です。金利は低いものの、元本保証があり、いつでも引き出せる柔軟さがあります。教育資金が必要になる時期が確定していない場合や、家計の変動が大きい家庭に向いています。

2つ目は積立投信です。投資信託を毎月一定額ずつ購入する方法で、学資保険よりも高い収益が期待できる反面、元本割れのリスクがあります。ある程度のリスクを許容できる家庭で選ばれています。

3つ目は学資保険と預貯金の併用です。たとえば月額5,000円を学資保険で確保しつつ、月額3,000円を定期預金に回すことで、保障と柔軟性の両方を確保するという考え方です。

【教育資金づくりの手段比較表】

| 項目 | 学資保険 | 新NISA | 児童手当積立 | 定期預金 | 就学支援金 | 奨学金 |

|---|---|---|---|---|---|---|

| 元本保証 | ||||||

| 流動性 | (途中解約は元本割れ) | 支給制度 | 進学時に利用 | |||

| 税制優遇 | (生命保険料控除) | (非課税無期限) | ||||

| 年間/上限 | 商品による | 成長240万/つみたて120万、上限1,800万 | 月額15,000円(3歳未満)/10,000円(3歳〜) | 金利0.1〜0.3%程度 (銀行による) | 最大39万6,000円/年(年収約910万円未満世帯) | 制度による (無利子〜有利子) |

| 注意点 | 途中解約で損失、長期保有前提 | 元本保証なし、値動きリスク | 使わずに貯める意思が必要 | 金利が低くインフレに弱い | 所得制限あり | 返済義務あり、早めの情報収集が必要 |

| 向く家庭 | 確実性重視の家庭 | 長期運用が可能でリスク許容できる家庭 | 貯蓄の仕組みを作りたい家庭 | 流動性重視・リスク回避の家庭 | 要件を満たす家庭 | 進学時の資金補助が必要な家庭 |

幼稚園から大学までの学費総額や、毎月の積立目安、公的支援まで含めて教育資金全体を整理したい方は、『教育資金の貯め方|幼稚園〜大学までの学費はいくら必要?【2026年版】』も参考にしてください。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

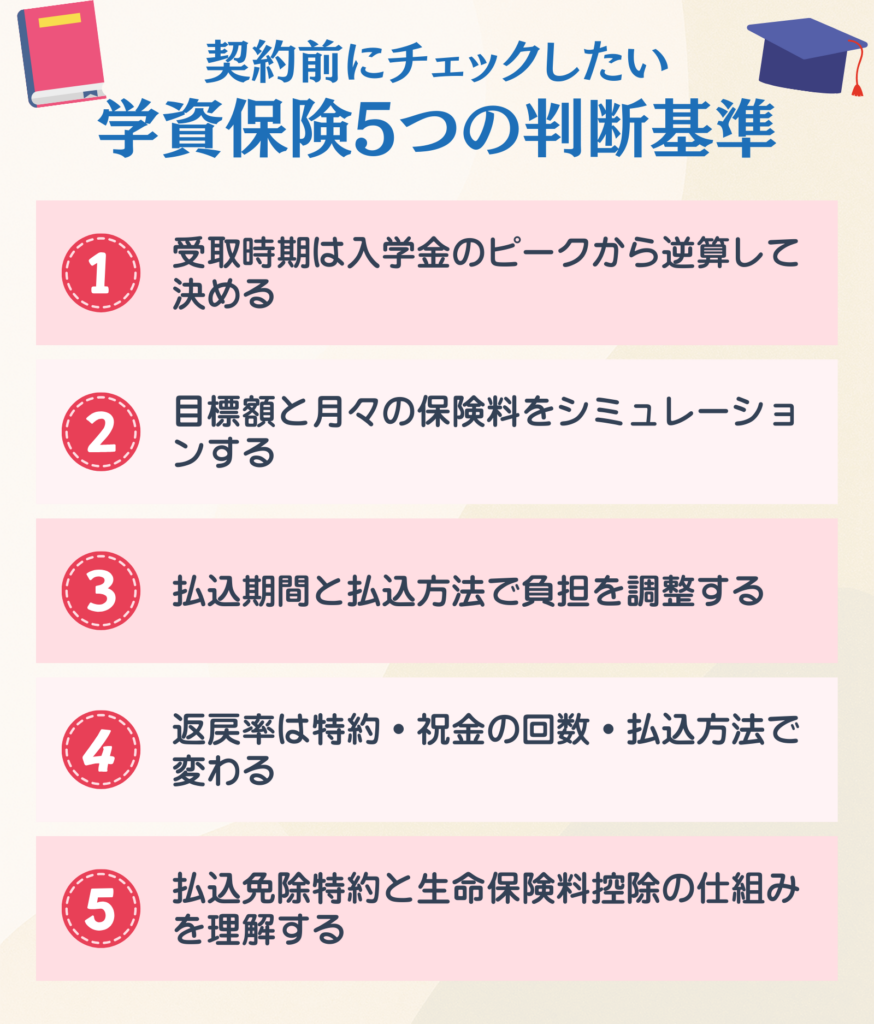

契約前にチェックしたい学資保険5つの判断基準

学資保険を選ぶ際は、受取時期、目標額、払込期間、返戻率、税制・特約の5つを順に確認していくと、判断に迷いにくくなります。

判断基準は、①受取時期→②目標額→③月額上限の順に決めていくのがポイントです。この順番で考えると、返戻率の数字だけに引っ張られずに判断しやすくなります。

受取時期は入学金のピークから逆算して決める

最初に決めるべきは「いつ受け取るか」です。

教育資金が必要になるタイミングは入学時期によって決まっているため、そこから逆算して受取年齢を設定します。

具体的には、志望校の入学金支払い時期を確認し、保険金の振込日がそれに間に合うかを検討します。そのうえで、受取年齢を18歳にするのか、17歳にするのか(早生まれの場合)、あるいは22歳にするのか(大学卒業時の費用に備える場合)を判断します。

受取時期が決まれば、月額や払込期間など他の条件は全てこの時期に合わせて調整できます。

目標額と月々の保険料をシミュレーションする

受取時期が決まったら、次は「いくら必要か」という目標額を設定します。

一般的な目安として、私立大学の初年度費用は150万円以上、国立大学でも約80万円程度が必要です。ただし、児童手当の積立や祖父母からの支援が見込める場合は、その分を差し引いた「学資保険で準備すべき金額」を算出すれば十分です。

目標額と月額上限が決まったら、複数の商品でシミュレーションを取り寄せてみましょう。

「月額8,000円・18年払いで返戻率103%、受取額165万円」といった具体的な数字を並べて比較すると、自分たちに合った商品が見えてきます。

払込期間と払込方法で負担を調整する

月額が決まったら、「いつまで払い込むか」という払込期間と「どう払うか」という払込方法を選びます。

一般的な払込期間は10年・15年・18年などです。短期払いほど月額は高くなりますが返戻率は上がりやすく、長期払いほど月額は抑えられますが返戻率はやや下がる傾向があります。

払込方法については、月払い(毎月払う)が手続きとしては最も簡単ですが、年払い(年1回まとめて払う)の方が保険料がわずかに安くなる商品が多いです。

児童手当の支給月に合わせて年払いにするなど、家計のリズムに合わせた工夫もできます。

年払い・一時払い・全期前納まで含めて、払込方法ごとの違いを詳しく比べたい方は、『 学資保険の一括払いは本当にお得?一時払い・全期前納の違いと後悔しない選び方』も参考にしてください。

返戻率は特約・祝金の回数・払込方法で変わる

返戻率(受取総額÷払込総額)は、同じ商品でも契約内容によって変わります。

主な変動要因は次の3つです。

まず、祝金の有無と回数です。入学時などに祝金を受け取れるプランは受取総額が増える分、返戻率は高くなりますが、月額保険料もその分高くなります。

次に、特約の有無です。払込免除特約などの保障を手厚くするほど、保険料に上乗せされるため、返戻率はやや下がります。保障と返戻率のどちらを優先するかという判断が必要です。

そして、払込方法です。年払いの方が月払いよりも返戻率が高くなる傾向があり、その差は1〜2ポイント程度になることもあります。

返戻率の数字だけを見て商品を比較するのではなく、月額・特約・払込方法の組み合わせ全体で判断することが重要です。

払込免除特約と生命保険料控除の仕組みを理解する

最後に、保障面と税務面の2つの仕組みを確認しておきましょう。

払込免除特約は、契約者が死亡または高度障害になった場合に、以後の保険料が全額免除される仕組みです。

この特約を付けると月額が若干高くなりますが、万が一の際に教育資金を確実に残せるという安心感があります。特約が必要かどうかは、家計の余力と契約者自身のリスクへの考え方で判断しましょう。

生命保険料控除は、学資保険の保険料を所得から控除できる制度です。

所得税の控除上限は年間40,000円(旧契約は50,000円)で、住民税にも別途控除枠があります。全体の控除額上限は120,000円です。

毎年の年末調整で「生命保険料控除証明書」を提出することで適用されるため、保険会社から届く証明書は忘れずに保管しておきましょう。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

まとめ

学資保険の加入タイミングは「早ければ早いほど得」と一概にいえるものではありません。お子さんの年齢、家計の状況、教育資金が必要になる時期の3つを踏まえて判断することが大切です。

妊娠中〜0歳での加入が最も有利であることは本記事で解説した通りです。

一方で、1〜2歳から始める家庭も多く、その場合は「確実に払い続けられる月額かどうか」を最優先に考えましょう。

また、3歳以降であれば、学資保険だけでなく新NISAや児童手当の積立、公的支援なども視野に入れ、複数の手段を組み合わせて備えるのが現実的です。

最も避けたいのは、「返戻率の高さに惹かれて無理な月額で加入し、途中で払えなくなる」というパターンです。この点にさえ気をつければ、学資保険は長期にわたって教育資金を安定して準備できる手段になります。

まずは家計の固定費と余力を確認し、無理のない月額上限を決めるところから始めてみてください。

そのうえで、具体的な商品選びや契約内容の判断に迷ったら、ファイナンシャルプランナーなどの専門家に相談することをお勧めします。家計の状況に合わせた個別のアドバイスを受けることで、より安心して判断できるでしょう。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

【FAQ】学資保険の加入時期に関するよくある質問

参考・出典

- 明治安田生命「学資保険ご案内ブックレット」(公表日/更新日:2025-01)

- 太陽生命「たんぽぽJr.商品パンフレット」(公表日/更新日:2025-04)

- ソニー生命「学資保険 無配当」(公表日/更新日:2025-10)

- 横浜市「児童手当のご案内」(公表日/更新日:2025-12-02)

- 文部科学省「高等学校等就学支援制度」(公表日/更新日:日付不明)

- 国税庁「No.1140生命保険料控除」(公表日/更新日:2025-04-01)

- 国税庁「No.1755満期保険金等に係る税務」(公表日/更新日:2025-04-01)

- 国税庁「No.4408贈与税の計算と税率」(公表日/更新日:2025-04-01)