学資保険の相談先選びで迷っていませんか?

学資保険は、保険ショップ・訪問やオンラインのFP相談・保険会社の直販窓口・専門家マッチング型サービスなど、さまざまな場所で相談できます。ただし、相談先によって「比較できる商品数」「提案の中立性」「家計全体まで見てもらえるか」は大きく異なります。

相談先の違いをよく知らないまま選んでしまうと、「思ったより商品を比較できなかった」「学資保険以外の選択肢も聞きたかった」「相談相手によって提案の納得感に差があった」といった後悔につながりかねません。

学資保険選びで失敗しないためには、商品そのものだけでなく、どこで相談するかも重要なポイントです。

この記事では、学資保険の相談先4タイプそれぞれの特徴と違い、向いている人の傾向、そして失敗しない選び方までわかりやすく解説します。

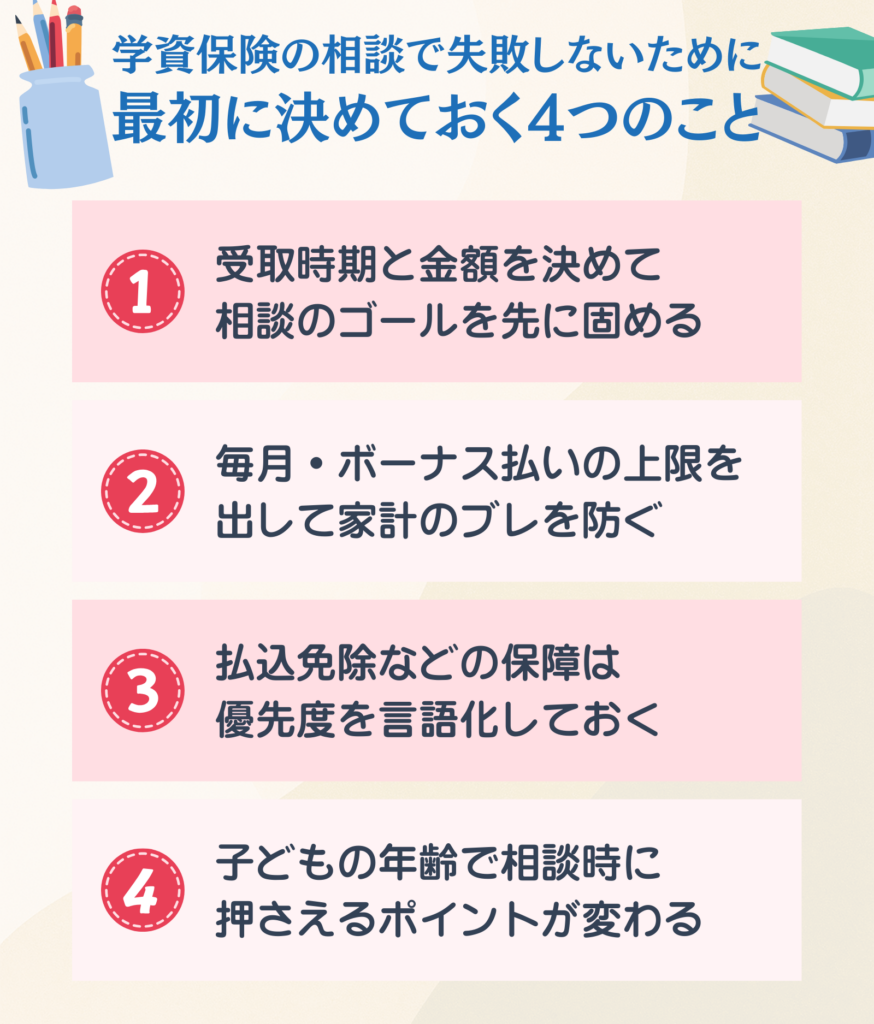

学資保険の相談で失敗しないために最初に決めておく4つのこと

相談がうまくいくかどうかは、事前の準備で決まります。

次の4つを、自分の言葉で整理しておくだけで、もらえる提案の質も、相談にかかる時間もまったく違ってきます。

- 受取時期と金額のゴール設定

- 家計から出せる保険料の上限

- 保障の優先度

- 子どもの年齢に応じた相談の方向性

それぞれ順番に解説します。

受取時期と金額を決めて相談のゴールを先に固める

子どもがいつ大学に入学するか。そのときにいくら必要か。

この2点が定まると、相談の進み方が変わります。「どの商品がいいですか?」という漠然とした相談ではなく、「この金額と時期で設計してください」と具体的に伝えられるようになるからです。

国内の私立大学の平均初年度納付金は約136万円(2025年12月公表の令和5年度値)。内訳は入学金が約24万円、授業料が約96万円、施設設備費が約17万円です。

大学入学時だけでなく在学4年間の授業料まで含めると、必要額の全体像は大きく膨らみます。

一方、国立大学の授業料は約54万円で、私立とは最大5倍近い差があります。

お子さんの想定進路しだいで準備すべき金額は大きく変わるため、まずはざっくりとでも進路の見通しを立てておくことが大切です。

相談前に「子どもが18歳になる時点で150万円を確保したい」「大学4年間のトータルで500万円を目安にしたい」といった具体的な金額イメージを用意しておくと、相談がスムーズに進み、もらえる提案もより的確なものになります。

幼稚園から大学までの学費総額や、毎月の積立目安、公的支援まで含めて教育資金全体を整理したい方は、『教育資金の貯め方|幼稚園〜大学までの学費はいくら必要?【2026年版】』も参考にしてください。

毎月・ボーナス払いの上限を出して家計のブレを防ぐ

受け取り額が決まったら、次に考えるのは「毎月いくらまでなら無理なく払い続けられるか」です。この金額の上限をはっきりさせておくことが、家計のブレを防ぐカギになります。

同調査によると、保障内容の変更を希望する人のうち、55.6%が「保険料の負担を減らしたい」ことを理由に見直しを行っています。

つまり、契約当初の保険料が家計に合わなくなり、後から見直すケースが多いのです。こうしたケースの多くは、相談時に支出の上限を決めないまま提案を受け、「これならいけるだろう」となんとなく契約してしまうことから起きています。

「月払いは2万5千円まで、ボーナス月は5万円まで」のように具体的な数字を決めてから相談に臨めば、その範囲を超える提案を避けられます。

払込免除などの保障は優先度を言語化しておく

学資保険には、契約者(通常は親)に万が一のことが起きた場合に保険料の払い込みが免除される「払込免除」という保障が付くことが多くあります。

そのほかにも、子どもが所定の障害状態になった場合の給付や入院時の給付など、貯蓄以外の保障機能は商品によってさまざまです。

相談時に「返戻率(支払った保険料に対する受け取り額の比率)だけで決めよう」と考えていると、保障面で後悔しやすくなります。

たとえば払込免除について、「絶対に外せない」のか、「あったらうれしいけど、なくても構わない」のか、「いらない」のか。このレベルで優先度を整理しておけば、「この商品は返戻率は高いですが払込免除がありません」といった提案を受けても、迷わず判断できます。

子どもの年齢で相談時に押さえるポイントが変わる

相談のタイミングによって、押さえるべきポイントも異なります。

子どもが0歳の時点では、学資保険を新たに設計する「新規相談」が中心です。一方、子どもが6歳以上ですでに加入している場合や見直しを検討している場合は、「今の契約をどうするか」という既契約の確認・変更が中心になります。

見直し相談では、解約返戻金の確認、保障の減額、払済への変更など、複数の選択肢があります。こうした選択肢の存在をあらかじめ知っておくと、相談で提案される内容を理解しやすくなります。

相談の目的や状況を事前に伝えておけば、相談相手も話を進めやすくなります。

妊娠中から何歳まで加入を検討しやすいのか、年齢ごとの判断基準を先に整理したい方は、『学資保険はいつから加入すべき?妊娠中から6歳までの年齢別判断基準を徹底解説』もご覧ください。

学資保険の相談先4タイプ|特徴と向いている人を比較

相談先は「どこが優れているか」ではなく「何を優先するか」で選ぶものです。

同調査によると、相談理由として「客観的・中立的な意見を聞きたい」と考える人は54.1%にのぼります。一方で、近年は電話・オンラインでの相談が98.2%を占め、対面での来店はわずか1.8%にとどまっています。

相談方法が多様化したことで、相談先を選ぶ基準も以前とは変わってきています。

以下は、相談先4タイプの比較表です。

| 来店型保険ショップ | 訪問・オンラインFP | 保険会社直販窓口 | 専門家マッチング型 | |

|---|---|---|---|---|

| 取扱社数 | 複数社 | 複数社 | 自社商品のみ | 複数社 |

| 比較理由の 説明 | 店舗の方針により 異なる | FPの方針により 透明性が高い | なし (自社商品のみのため) | 紹介型のため 透明性が高い |

| 相談形態 | 対面 | 訪問・オンライン | 対面・オンライン | 主にオンライン |

| 担当者の 選択・変更 | 店舗内で固定される ことが多い | 変更しやすい | 店舗内で限定的 | 最初から自分で選べる |

| 教育資金 全体の設計 | 限定的 | 教育資金全体を 設計できる | 限定的 | FPにより異なる |

| 向いている人 | 複数社を対面で比較したい人 | 時間に制約がある人 家計全体から設計したい人 | 特定の商品をじっくり理解したい人 | 相談相手を自分で選びたい人 |

\\ 自分に合う保険の相談先はどこ? //

このように、相談先ごとに強みや向き不向きが異なります。以下で各タイプの詳細を見ていきましょう。

来店型保険ショップ──対面で複数社をまとめて比較したい人向け

来店型保険ショップは、複数の生命保険会社の商品を取り扱う代理店です。

対面で複数社の提案を一度に見比べられる点が最大の強みといえます。ただし、複数社を扱っているからといって、それだけで「中立性が高い」とは限りません。

実は、金融庁の監督指針改正により、複数社を比較推奨する際には、その理由を説明することが義務づけられています。つまり、取扱社数の多さだけでなく、「なぜその商品を提案するのか」という根拠まで確認することが大切です。

「この3社を比較した理由は何ですか?」と聞いたときに、「ご家庭の家計なら月払い3万円の枠内で、この3商品が候補になります。優先順位はこの順です」といった具体的な根拠が返ってくるかどうか。これが見極めのポイントになります。

訪問・オンラインFP──子育て中でも自宅から相談を進めたい人向け

FP(ファイナンシャルプランナー)は、学資保険のような個別の商品選びではなく、家計全体のお金の流れを見ながらアドバイスするのが専門です。子どもの教育費、住宅ローン、老後資金といった将来かかるお金をまとめて整理できるのが強みです。

近年のFP相談は、電話やオンラインが主流です。同調査では、対面での来訪相談は1.8%にとどまり、遠隔での相談が98.2%を占めています。今やオンライン相談はごく当たり前の選択肢です。小さなお子さんがいて外出しづらい方でも、自宅からオンラインで複数回相談できるのは大きなメリットといえます。

また、教育資金の準備だけでなく、「住宅ローンや生活費とのバランスを考えたうえで、学資保険にいくら回せるか」まで一緒に考えてもらえる点も特徴です。

保険会社の直販窓口──特定商品をじっくり理解したい人向け

保険会社が直接運営する窓口(カスタマーセンターや営業所など)では、その会社の商品について詳しく説明を受けられます。候補がすでに絞れていて、「この商品の細かい部分まで理解したうえで判断したい」という場合に向いています。

複数社の比較を考えている場合は、他の相談先で候補を絞ったあと、最終確認の段階でこの直販窓口を活用するイメージです。

専門家マッチング型──相談相手を自分で選びたい人向け

専門家マッチング型サービスでは、相談者が簡単な情報を入力するだけで、複数の相談相手の候補が表示されます。そのなかから自分で面談相手を選べるのが特徴です。

たとえば「生命保険相談ナビ」では、約60秒の情報入力で候補が表示され、そこから自分で面談相手を選べます。相談費用は無料で、何度でも利用可能です。

「提案内容だけでなく、担当者との相性も重視したい」という人に向いています。

ただし、マッチング型であっても、取扱社数や比較理由の説明をきちんと確認すべき点は他の相談先と変わりません。

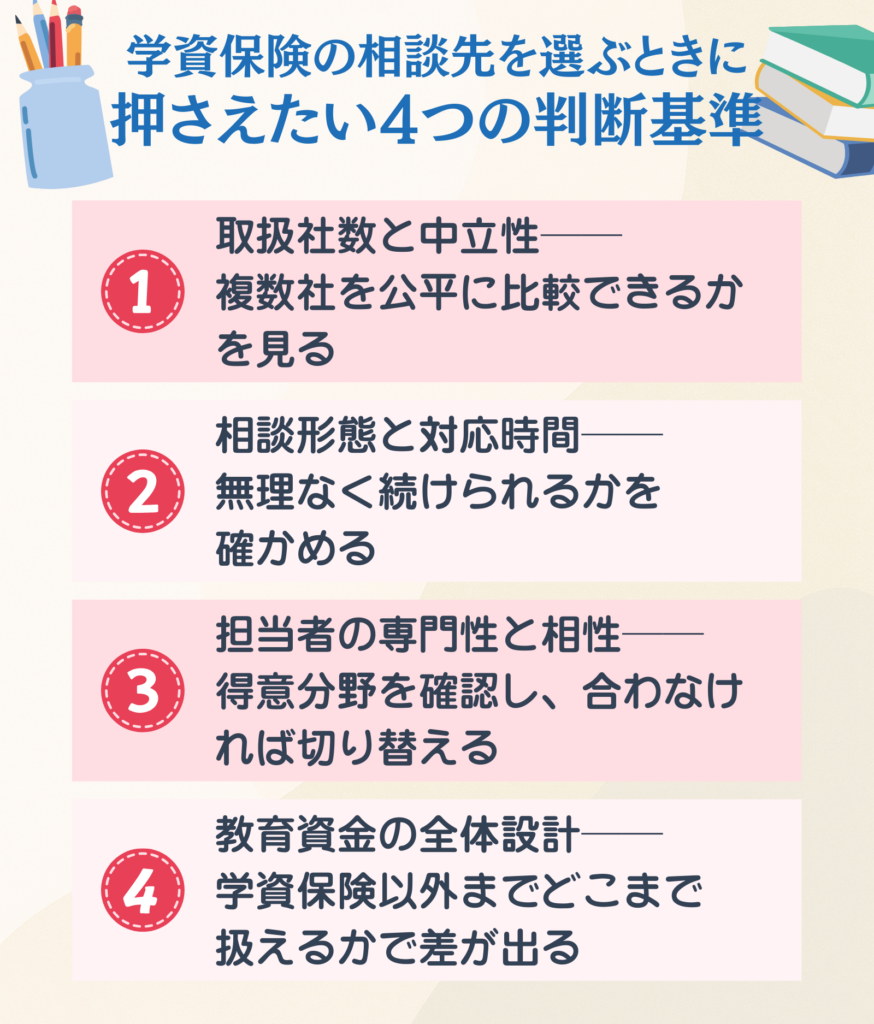

学資保険の相談先を選ぶときに押さえたい4つの判断基準

相談先を比較するときは、次の4つの基準に絞ると迷いにくくなります。

- 取扱社数と中立性:複数社を公平に比較できるか

- 相談形態と対応時間:無理なく続けられるか

- 担当者の専門性と相性:得意分野が合っているか

- 教育資金の全体設計:学資保険以外まで扱えるか

それぞれの基準で何を見ればよいか、具体的に解説します。

取扱社数と中立性──複数社を公平に比較できるかを見る

前述のとおり、取扱社数が多いからといって中立性が高いとは限りません。10社以上を扱っていても、比較の根拠が示されなければ、実質的な選択肢は狭い可能性があります。

逆に、提案が3社だけであっても、「あなたの条件ではこの3社が候補になります。優先順位はこの順です」という根拠があれば、判断はしやすくなります。

確認の方法はシンプルです。最初の相談時に「複数社の提案をお願いします」と伝えたうえで、「受取時期、受取額、払込期間、払込免除の違いがわかるように、比較の理由も教えてください」と聞いてみてください。

これだけで、相談先の透明性が見えてきます。

相談形態と対応時間──無理なく続けられるかを確かめる

学資保険の相談は、一度で完結するものではありません。初回の相談、提案の受け取り、内容の比較、疑問点の確認、申し込みという流れで、複数回にわたって進むのが一般的です。

だからこそ、無理なく続けられる相談形態を選ぶことが大切です。

平日の夜間に対応している保険ショップ、土日も相談できるFP、時間を選ばず対応できるオンライン相談など、選択肢はさまざまです。

子育て中の方であれば、時間の融通がきくオンライン形式が現実的でしょう。一方で、「対面で顔を見ながら相談したい」という方には来店型が向いています。

相談形態を途中で変えるのは難しいため、始める前に「どの形式なら無理なく続けられるか」を決めておくのがおすすめです。

担当者の専門性と相性──得意分野を確認し、合わなければ切り替える

相談がうまくいくかどうかは、担当者との相性に大きく左右されます。「この人の説明はわかりやすい」と感じることもあれば、「返戻率の話ばかりで、保障についての考え方が合わない」と感じることもあり、個人差が出やすい部分です。

ただし、相性は実際に話してみないとわかりません。

だからこそ事前に確認しておきたいのが、担当者の専門性です。「学資保険の相談実績が多いか」「教育資金の設計が得意か」といった情報は、相談先のサイトやプロフィール欄に載っている場合もあるので、予約前にチェックしておくだけで相談の質は変わってきます。

それでも、いざ相談してみて「合わないな」と感じたら、無理に続ける必要はありません。別の相談先に切り替えるのも一つの手です。

相談は1か所で完結させなければならないものではなく、複数の相談先を比べてみること自体が、納得のいく判断につながります。

教育資金の全体設計──学資保険以外までどこまで扱えるかで差が出る

学資保険だけで教育資金のすべてをまかなう家庭は多くありません。実際には「学資保険+児童手当の貯蓄+親の貯金」のように、複数の方法を組み合わせて準備しているケースがほとんどです。

この全体設計にどこまで対応できるかは、相談先によって異なります。

訪問・オンラインFPであれば、家計全体を見たうえで学資保険の適正額を判断するのが得意です。一方、保険ショップでは、学資保険の説明にとどまる場合もあれば、家計全体の話まで踏み込んでくれる場合もあります。

たとえば、「月払い3万円の学資保険と、月々1万円の児童手当貯蓄を合わせれば十分です」という提案と、「月払い3万円の学資保険だけでは不足するので、別の方法も組み合わせましょう」という提案では、その後の家計への影響がまったく違います。

相談先を選ぶときに「学資保険以外のことも相談できるか」を確認しておくと、より納得のいく判断ができます。

「なんとなくよさそうだから」ではなく、基準をもとに選ぶ。それだけで、相談先選びの迷いは大きく減ります。

そもそも学資保険が自分の家庭に必要なのか、預貯金やNISAのほうが向いていないかも含めて判断したい方は、『学資保険は入らない方がいい?デメリット・メリットと必要性を徹底解説』もあわせて確認してみてください。

\\ 自分に合う保険の相談先はどこ? //

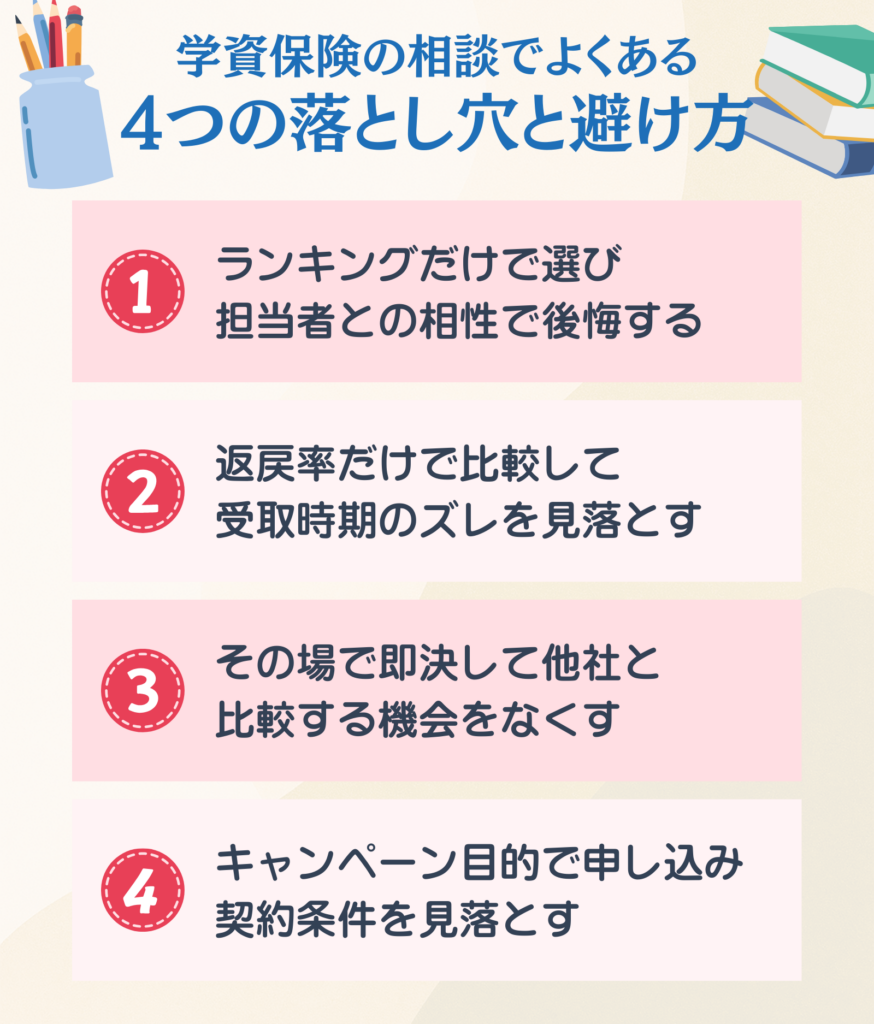

学資保険の相談でよくある4つの落とし穴と避け方

相談先選びの失敗は、選び方の基準があいまいなときに起きやすいものです。

よくある後悔のパターンを知っておくことで、事前に対策ができるでしょう。

ランキングだけで選び担当者との相性で後悔する

「学資保険の相談窓口ランキング」といった記事は数多くありますが、ランキング上位の相談先がすべての人に合うとは限りません。相談の質は、担当者との相性に大きく左右されるからです。

同調査では、相談者の54.1%が「客観的・中立的な意見を聞きたい」と回答しています。ただし、これはあくまで一般的な傾向であり、あなた自身の優先順位は異なるかもしれません。

「対面でじっくり相談したい」「複数社を一度に見比べたい」「教育資金全体を見て判断してほしい」など、希望は人それぞれです。

大切なのは、ランキングの順位よりも担当者との相性です。

もし相談先によっては担当者の変更が難しいとわかれば、最初から自分で相談相手を選べるマッチング型を候補に入れるのも一つの方法です。

返戻率だけで比較して受取時期のズレを見落とす

学資保険を比較するときに注目されやすいのが「返戻率」です。

支払った保険料に対して受け取れる金額の割合を示すもので、高いほど「お得」と感じやすい指標ですが、これだけで判断するのは危険です。

たとえば、A社は返戻率105%で受取が18歳、B社は返戻率103%で受取が22歳(大学卒業時)だったとします。返戻率だけ見ればA社が上ですが、実際に重要なのは「いつ受け取れるか」です。受取時期が後ろにずれると、在学中の授業料を払うタイミングと合わず、別途現金を用意しなければならないケースも出てきます。

相談時には、返戻率だけでなく、受取時期、受取方法(一括か分割か)、払込期間(何歳まで払い続けるか)といった条件をあわせて確認することが大切です。

その場で即決して他社と比較する機会をなくす

「無料相談」と聞くと、つい勢いでその場で申し込みまで進めてしまう方もいます。

しかし同調査では、「勧められている新契約が妥当か確認したい」という回答が53.8%にのぼっています。半数以上の人が「持ち帰って比較したい」と思っているのに、その場の流れで決めてしまうのはもったいない話です。

とはいえ、相談の場で「今日は申し込みません」とはっきり伝えるのは、なかなか言い出しにくいものです。

そこでおすすめなのが、相談の冒頭で「今日は話を聞いて、家族と相談してから決めるつもりです」と伝えておくことです。最後に断るよりも、最初に「持ち帰り前提」と共有しておくほうが、お互いに気まずくなりません。担当者側も、その前提がわかっていれば無理に契約を急がせる流れにはなりにくくなります。

また、提案内容を自宅で見返せるように、「提案書はデータでもいただけますか」とお願いしておくと、他社の提案と並べて比較しやすくなります。

あわせて、クーリング・オフ制度(契約から8日以内であれば解約できる仕組み)があることを知っておくと、万が一その場の空気で契約してしまった場合でも、落ち着いて対処できます。

即決さえしなければ、別の相談先にも話を聞きに行けますし、提案を並べて比べる時間も確保できます。

キャンペーン目的で申し込み契約条件を見落とす

「今月中の申し込みで○○プレゼント」といったキャンペーンを見て、特典目当てに申し込む方も少なくありません。

ただ、特典が数千円〜数万円程度だとしても、学資保険は20年近く付き合う契約です。特典の有無で総額が大きく変わることはほとんどなく、それよりも契約そのものの中身を見落とすほうが、あとあと影響が大きくなります。

特に注意したいのが次の2点です。

一つは、払込免除を付けるかどうか。これは親に万が一のことがあったときに、残りの保険料の支払いが免除される保障です。「とりあえず外して保険料を抑えよう」と安易に判断すると、いざというときに備えがないまま契約が続くことになります。

もう一つは、受取人の設定です。受取人を親にするか子どもにするかで税務上の扱いが変わり、受け取り時の課税額や確定申告の要否に影響します。キャンペーンの申し込み画面では深く考えずに選んでしまいがちな項目です。

「お得に始められる」という気持ちが先に立つと、こうした条件面の確認がおろそかになりやすくなります。特典はあくまでおまけと割り切り、契約内容を一つずつ確認することが、後悔しないための一番のポイントです。

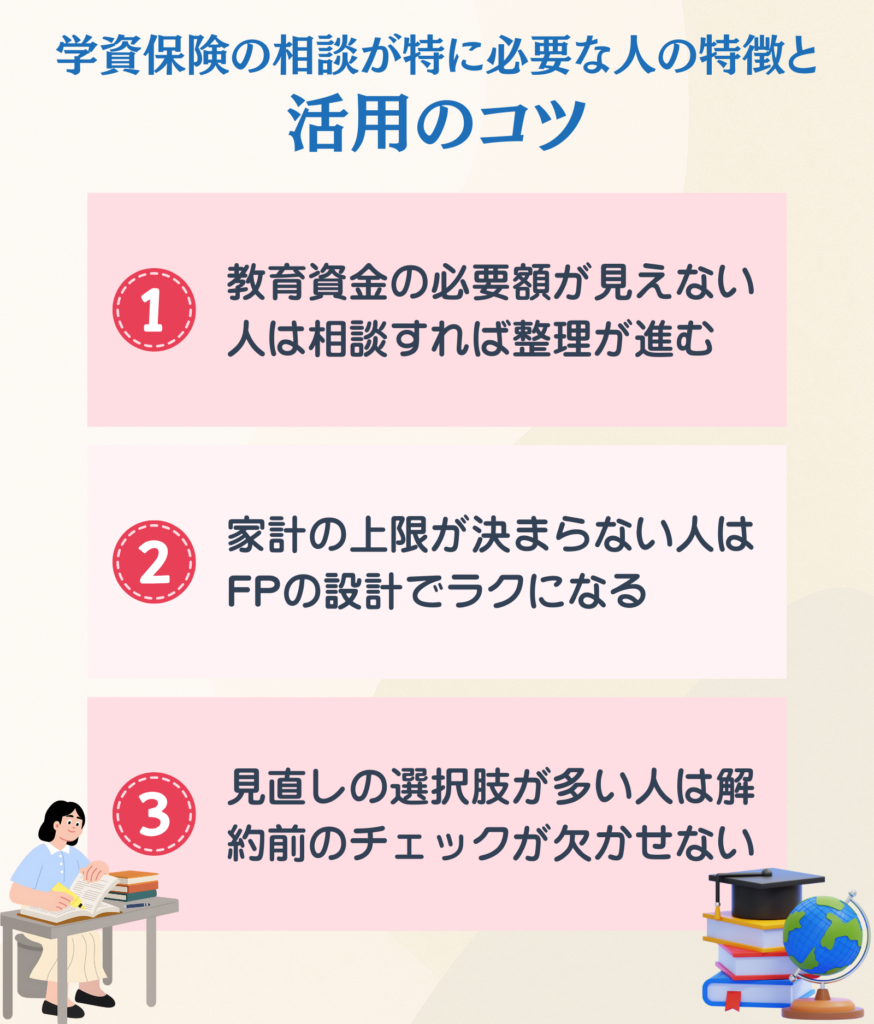

学資保険の相談が特に必要な人の特徴と活用のコツ

学資保険の相談は、すべての人に必要なわけではありません。金額や時期がすでに固まっていて、あとは商品を選ぶだけという方なら、最終確認の段階で相談すれば十分です。

一方で、「そもそもいくら必要なのかわからない」「毎月いくらまで出せるか決められない」「今の契約を続けるべきか判断がつかない」といった状態であれば、相談を受けることで迷いが整理され、次のアクションが明確になるはずです。

ここでは、相談の効果が特に大きい3つのタイプと、それぞれの活用のコツを紹介します。

教育資金の必要額が見えない人は相談すれば整理が進む

「子どもが大学に進学するとして、どのくらいお金がかかるのか見当がつかない」という方は少なくありません。

初年度の納付金だけでも、公立大学で約130万〜140万円、私立大学で約150万〜180万円。こうした相場感がないまま、漠然とした不安を抱えている方は多いものです。

相談では、教育費の相場と今の家計の状況を突き合わせながら、「あなたの家計なら、この金額と時期で学資保険を設計しましょう」という具体的なプランを出してもらえます。

「いくら準備すればいいか」が具体的な数字になるだけで、漠然とした不安はかなり軽くなります。

家計の上限が決まらない人はFPの設計でラクになる

必要な金額の目安が見えたら、次に考えるのは「毎月いくらまでなら出せるか」という家計の上限です。

ここがはっきりしないままだと、相談中に「では月払い3万円で設計しましょう」と言われても、それが無理のない金額なのか判断できません。その場では「大丈夫そう」と思っても、実際に払い始めてから「やっぱりきつかった」となるケースは珍しくありません

相談で家計全体を整理してもらい、「月々の支出を見ると、学資保険に回せるのは2万5千円が上限ですね」という結論が出れば、その枠内で提案を受けられます。

家計の上限は自分一人で決めるのが意外と難しいため、FPのような専門家の力を借りるとスムーズです。

見直しの選択肢が多い人は解約前のチェックが欠かせない

すでに学資保険に加入していて、「この契約を続けるべきか、見直すべきか」と迷っている場合は、解約を決めてしまう前に相談を活用するのがおすすめです。

見直しの方法は「解約して新しく入り直す」だけではありません。

「解約返戻金がいくらになるか確認する」「受取額を減らして保険料の負担を軽くする(減額)」「これ以上の払い込みをやめて、受け取りだけを続ける(払済)」など、今の契約を続けながら調整する方法もあります。

同調査でも、見直しを希望する人の選択肢は「解約返戻金の確認」「減額」「払済」がそれぞれ30%前後とほぼ同程度で、解約だけに偏っているわけではありません。

つまり、「やめるか続けるか」の二択ではなく、「どう続けるか」にも複数の道があるということです。こうした選択肢は、相談で初めて知る方も多いものです。

では、実際に見直しの相談をするとき、何をどう確認すればよいのか。次の章で詳しく見ていきましょう。

学資保険の見直しもまず相談|解約前に損を防ぐ4つの手順

学資保険を見直すときは、解約を最後の選択肢にするのが鉄則です。

すでに加入している契約を変更する場合、解約以外にもいくつかの方法があり、解約が最善とは限りません。

ここでは、見直しの相談で確認すべき4つの手順を順番に整理していきます。

①設計書で解約返戻金と払込残額を確認する

最初にやるべきことは、「今の契約を解約したら、いくら返ってくるのか」を把握することです。

保険証券に付属する設計書、または保険会社のコールセンターに問い合わせれば、現時点での解約返戻金を確認できます。

あわせて確認しておきたいのが、「あとどのくらい保険料を払い続ける必要があるか」です。

たとえば子どもが10歳で、受取が18歳の契約であれば、残りは8年間。その間に払う保険料の総額を計算しておくことで、このあとの判断がしやすくなります。

②払済・減額への変更で保険料負担を抑えられるか相談する

保険料が家計の負担になってきたとき、多くの方は「解約するしかない」と考えがちです。

しかし、解約の前に検討したい方法があります。

一つは「払済」です。これは、以降の保険料の払い込みをやめて、それまでに積み立てた分だけを将来受け取る方法です。保険料の負担がゼロになるかわりに、受取額は払済にした時点での積立額をもとに計算されるため、当初の予定より少なくなります。

もう一つは「減額」です。たとえば、月払い3万円の契約を月払い1万5千円に減らすといった調整ができます。受取額も減りますが、保険料の負担を抑えながら契約を続けられるのがメリットです。

「保険料を減らしたいけれど、契約自体はできれば続けたい」という場合は、解約を考える前にこの2つの方法を相談してみてください。

③契約者貸付は利息と失効リスクまでFPに点検してもらう

学資保険には「契約者貸付」という仕組みがあります。積み立てた分の一部を一時的に借りられる制度ですが、あくまでも貸付なので利息が発生し、返済期限もあります。

同調査でも、「解約返戻金の確認」と「契約者貸付の確認」はほぼ同じ割合でニーズがあり、「解約はしたくないけれど、一時的に現金が必要」というケースは少なくありません。

貸付を検討する場合は、「利息は年何%か」「返済期限はいつか」「返済できなかった場合、契約はどうなるのか」といった点をFPに確認してもらうことが大切です。

④乗り換え時は受取時期と保障内容のズレをプロに確認する

検討の結果、今の契約を解約して新しい契約に乗り換えるという判断になることもあります。その際に注意したいのが、受取時期や保障内容のズレです。

たとえば、今の契約が「18歳で一括受取」だったのに、新しい契約では「18歳から毎年分割で受取」に変わるケースがあります。受取総額が同程度でも、受け取れるタイミングが違えば、入学時の資金計画に影響します。

乗り換えを進める場合は、「なぜこの商品に乗り換えるのか」という根拠の確認と、旧契約と新契約の条件の違いを比較表で整理する作業を、プロと一緒に行うのがおすすめです。

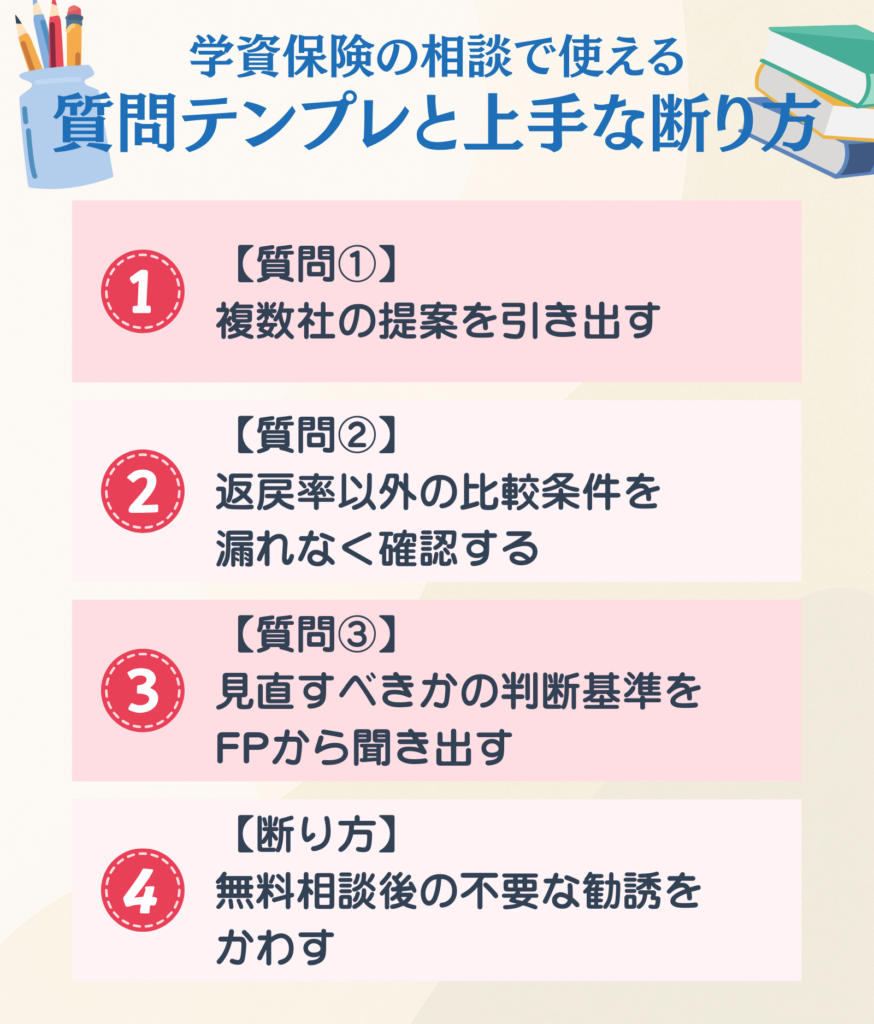

学資保険の相談で使える質問テンプレと上手な断り方

相談でよい提案を引き出せるかどうかは、聞き方次第です。

以下では、相談時にそのまま使える3つの質問テンプレと、勧誘を受けたときの断り方を紹介します。

【質問①】複数社の提案を引き出す

相談先が1社の商品しか扱っていない場合や、担当者が特定の商品だけを勧めてくる場合、比較検討の機会を逃してしまいます。

こうした事態を防ぐには、相談の最初に「複数社で比較したい」という意思をはっきり伝えておくことが大切です。

相談の冒頭で、次のように伝えてみてください。

学資保険について、同じ条件で複数社の提案をお願いしたいです。

受取時期・受取額・払込期間・払込免除の違いがわかるように比較表にしていただけますか。

こう伝えておけば、相談相手も最初から複数社の比較を前提に準備を進めてくれます。

【質問②】返戻率以外の比較条件を漏れなく確認する

複数社の提案が出そろうと、つい返戻率の高さだけで優劣を判断したくなります。

しかし、返戻率が同程度でも、受取時期や払込免除の有無が違えば、実際の使い勝手は大きく変わります。

提案を受け取ったら、次のように聞いてみてください。

返戻率のほかに、受取時期、受取方法、払込免除、解約返戻金、契約者と受取人の設定も並べて比較できるようにしていただけますか。

こう聞いておけば、返戻率だけでは見えなかった条件の違いが一覧になり、比較がぐっとしやすくなります。

【質問③】見直すべきかの判断基準をFPから聞き出す

すでに学資保険に加入していて見直しを考えている場合、「もう解約するしかないのでは」と思い込んでしまう方は少なくありません。

しかし前章で触れたとおり、解約以外にも減額や払済といった方法があります。

相談の際には、次のように聞いてみてください。

解約以外に、減額・払済・継続の3パターンで、毎月の負担と最終的な受取額の違いを比較していただけますか。

こう聞いておけば、複数の選択肢を並べたうえで、自分に合った方法を冷静に選べるようになります。

【断り方】無料相談後の不要な勧誘をかわす

無料相談では、提案のあとにその場で申し込みを促されることがあります。「せっかく時間を取ってもらったし」という気持ちから、つい流されそうになる場面です。

そうした場面に備えて、次のように伝えると決めておくのがおすすめです。

今日は提案書を持ち帰って検討させてください。また質問があれば連絡させていただきます。

追加の連絡はメールでお願いします。

こう伝えておけば、その場で決めなければいけないという雰囲気を避けられます。あわせて、クーリング・オフ制度(契約から8日以内であれば解約できる仕組み)があることを知っておくと、気持ちの面でも余裕が持てます。

質問の仕方から断り方まで押さえたら、あとは行動に移すだけです。最後に、相談から申し込みまでの全体の流れを整理しておきましょう。

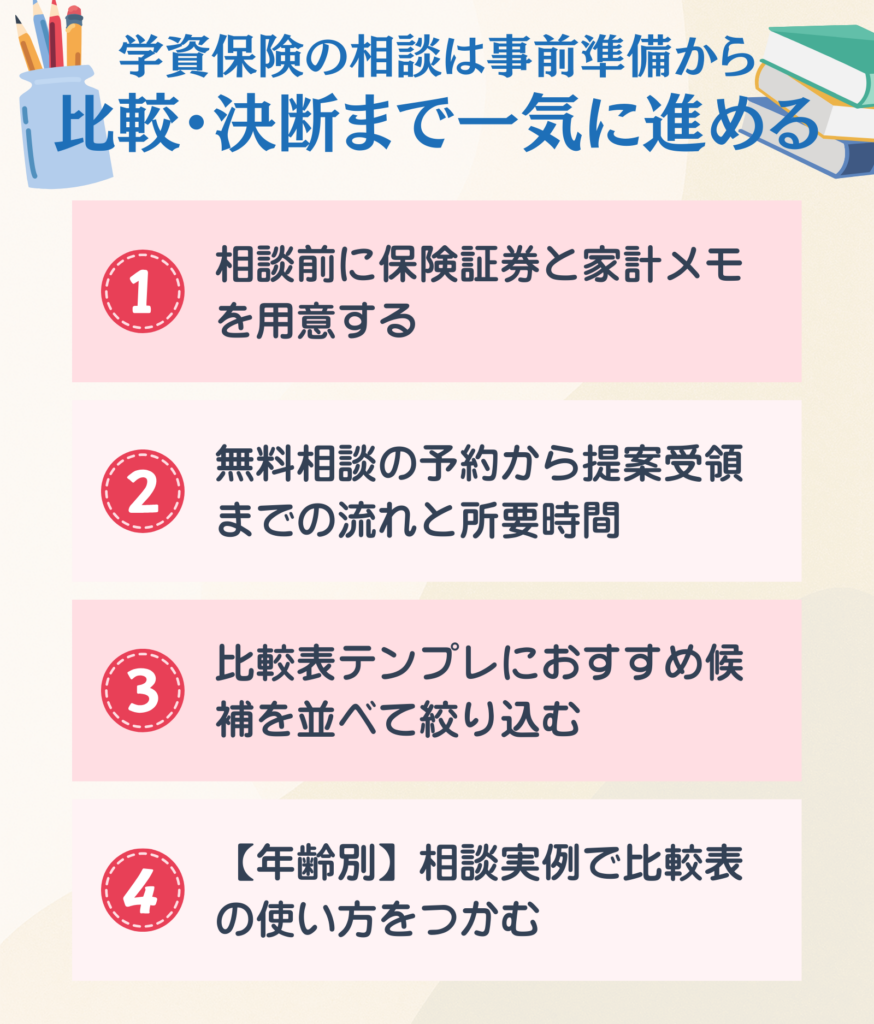

学資保険の相談は事前準備から比較・決断まで一気に進める

学資保険の相談は、準備→提案→比較→決断の順で進めると失敗しにくくなります。

ここでは、各段階でのポイントと時間の目安、年齢別の実例を紹介します。

相談前に保険証券と家計メモを用意する

相談に向かう前に、必要な書類を手元に揃えておくだけで、相談の進み方が大きく変わります。

見直し相談の場合は、現在の保険証券(契約内容がわかるもの)が必須です。新規加入の場合、保険証券は不要ですが、家計メモ(月々のおおまかな収支と、教育費に充てられる予算の上限)は用意しておきましょう。

同調査によると、名義変更や解約、契約内容の変更といった実務的な手続きに関する相談も16%前後を占めています。

こうした手続き系の相談では、現在の契約内容を把握していることが大前提になります。

無料相談の予約から提案受領までの流れと所要時間

相談先によって細かな違いはありますが、一般的な流れは次のとおりです。

- 予約

- 初回相談(1〜2時間)

- 提案書の作成

- 提案の説明(1〜1.5時間)

- 比較検討の期間

- 契約

相談を始める前に、「初回面談にかかる時間」と「再相談は何回まで無料か」を確認しておくと、スケジュールが立てやすくなります。

比較表テンプレにおすすめ候補を並べて絞り込む

複数社の提案を受け取ったら、以下の比較表テンプレを使って候補を整理してみてください。

| 候補A | 候補B | 候補C | |

|---|---|---|---|

| 受取時期 | 18歳 | 18歳 | 22歳 |

| 受取額 | 150万円 | 145万円 | 150万円 |

| 払込期間 | 18歳まで | 10歳まで | 18歳まで |

| 月払・ボーナス払 | 月2.5万円 | 月3万円+ボーナス5万円 | 月2.3万円 |

| 払込免除 | あり | あり | なし |

| 解約返戻金(10年時点) | 約80万円 | 約95万円 | 約75万円 |

| 契約者 | 親 | 親 | 親 |

| 受取人 | 子ども | 子ども | 子ども |

| 税務メモ | 一時所得で申告 | 一時所得で申告 | 一時所得で申告 |

| 返戻率 | 103.5% | 102.8% | 105% |

この表に各社の提案を当てはめると、返戻率だけでなく、「月々の負担」「受け取り方」「保障の有無」を一目で比較できます。

主要な学資保険商品の返戻率・受取時期・加入条件を先に横並びで見ておきたい方は、『学資保険おすすめ7選|返戻率・受取時期・選び方をわかりやすく比較』も参考にしてください。

【年齢別】相談実例で比較表の使い方をつかむ

先ほどの比較表テンプレは、提案を受け取ったあとに使うものです。

ただ、「表のどの項目が、自分の状況ではポイントになるのか」は、年齢や相談の目的によって変わります。

ここでは3つの事例をもとに、比較表のどこに注目すべきかを紹介します。

事例A:子ども0歳・新規加入を検討中のご家庭

子どもが0歳の段階では、まず教育費の相場と必要額を相談で整理するところから始まります。

たとえば、私立大学の初年度納付金が約136万円という情報をもとに、「受取目標は150万円、18歳で受取」と設定。月払いは家計から逆算して「2.5万円が上限」とし、この条件で複数社の提案を比較する流れです。

比較表では、「受取時期」「受取額」「月払い額」の3項目を横に並べることで、どの商品が自分の条件に合うかが見えてきます。

事例B:子ども6歳・月々の予算がはっきりしないご家庭

毎月の貯蓄に回せる金額が「3万円くらいかな」とぼんやりしている場合でも、相談で家計を整理してもらえば、無理のない上限額がはっきりします。

目標額150万円に対して、残り12年(18歳まで)で達成するには月払いがいくら必要か。教育費の現実的な相場と家計の状況を突き合わせ、「目標と家計のバランス」を明確にしてもらうイメージです。

比較表では、「月払・ボーナス払」の列に注目してください。候補Bのように「月3万円+ボーナス5万円」という設計もあれば、候補Aのように「月2.5万円のみ」という設計もあります。家計の上限が決まっていれば、この列だけで候補を絞り込めます。

事例C:すでに加入済み・見直しを検討中のご家庭

すでに学資保険に加入している場合は、「解約返戻金」と「残りの払込総額」から逆算して判断します。

たとえば、月払い3万円で5年前に加入し、現在の解約返戻金が100万円、残りの払込総額が約468万円だったとします。この場合、「払済にして現在の100万円分を確保し、新たに別の方法を組み合わせる」といった提案が出やすくなります。

比較表では、「解約返戻金(10年時点)」と「払込免除」の列が判断の分かれ目になります。解約返戻金の差が大きければ払済の選択肢が現実的になりますし、払込免除の有無は乗り換え先を選ぶ際の重要な基準になります。

ここまで整理できれば、相談先選びの迷いはかなり減っているはずです。

まとめ

学資保険の相談先選びで最も大切なのは、ランキングや知名度ではなく、自分なりの判断基準を持って臨むことです。

まず、相談に入る前の段階で、受取時期と金額、家計の上限、保障の優先度といった条件を整理しておくこと。これだけで相談の進み方は大きく変わります。

そのうえで、相談先を選ぶ際には中立性や相談形態、担当者の専門性と相性、教育資金全体の設計力に目を向けてください。

相談を受けたあとも大切です。その場の雰囲気で即決せず、複数の提案を持ち帰って比較する時間を確保すること。

見直しの場合は、解約ありきで考えず、減額・払済・継続といった選択肢を先に検討すること。この「決める前にひと呼吸おく」姿勢が、後悔のない判断につながります。

条件の整理がひと通りできたら、準備は整っています。あとは、自分に合いそうな相談先に予約を入れてみてください。

一人で抱えていた悩みも、プロと話すことで具体的なプランに変わるでしょう。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

【FAQ】学資保険の相談に関するよくある質問

参照・出典

- 生命保険文化センター「生命保険相談リポート 2025年度上期版」

- 金融庁「2025年 保険モニタリングレポート」(公表日:2025年7月4日)

- 金融庁「保険会社向けの総合的な監督指針等の一部改正」(公開日:2025年12月17日)

- 文部科学省「私立学校を取り巻く現状について」(公開日:2025年3月10日)

- 文部科学省「私立大学等の令和7年度入学者に係る学生納付金等調査結果について」

- 国税庁「生命保険・損害保険の一時金 申告忘れていませんか?」

- 国税庁「こんな収入の申告漏れにご注意」

- 金融庁「金融サービス利用者相談室」