学資保険選びで返戻率の高さだけに注目していると、重要な選択基準を見落とす可能性があります。

大学入学時に受け取るのか、高校から受け取り始めるのか、祖父母が契約できるのか──実は、こうした条件の違いが、実際の満足度を左右します。

7つの学資保険候補を用途別に整理し、自分たちに合う商品を見つけるための比較表と選び方をまとめました。

\生命保険コラム編集部がピックアップ/

【比較表】学資保険のおすすめ7選

| 商品名 | ソニー生命 「学資金準備スクエア」 | 明治安田生命 「つみたて学資」 | 日本生命 「ニッセイ学資保険」 | フコク生命 「みらいのつばさ」 | アフラック 「夢みるこどもの学資保険」 | JA共済 「こども共済(学資応援隊)」 | かんぽ生命 「はじめのかんぽ」 |

|---|---|---|---|---|---|---|---|

|  |  |  |  |  |  | |

| 受取設計 | 大学期集中(18〜22歳選択) | 大学期4回受取(18〜21歳) | 大学期5回受取+祝金選択 | S型/J型選択(節目or大学集中) | 高校入学+大学4年 | 大学期集中(18〜22歳) | 17歳満期/18歳満期/21歳満期 |

| 子の加入年齢 | 0〜6歳 | 0〜6歳 | 0〜6歳 | 0〜6歳 | 0〜6歳 | 0〜6歳 | 0〜5歳 |

| 契約者年齢 | 18〜65歳 | 18〜65歳 | 18〜65歳 | 18〜65歳 | 18〜75歳 | 18〜75歳 | 18〜65歳 |

| 出生前加入 | あり(Ⅲ型) | あり | あり | あり | あり | あり | あり |

| 払込期間 | 10歳/15歳/18歳 | 10歳/15歳 | 5歳/10歳/18歳 | 11歳/14歳/17歳 | 10歳払済/17歳払済/18歳払済 | 11歳/14歳/17歳など | 全期間/10歳払済/18歳払込済 |

| 払込免除 | 死亡・所定障害 | 死亡・所定障害 | 死亡・所定障害 | 死亡・所定障害 | 死亡・所定障害 | 死亡・障害・要介護 | 死亡 |

| 公開率例 | 122.5%(10歳払込) | 124.2%(10歳払込) | 要設計書確認 | 約109.5%(J型) | 要設計書確認 | 月約1.29万円(例) | 要確認 ※改定予定 |

- 2026年3月時点の情報に基づいています。各商品の最新情報は公式サイトで改めてご確認ください。

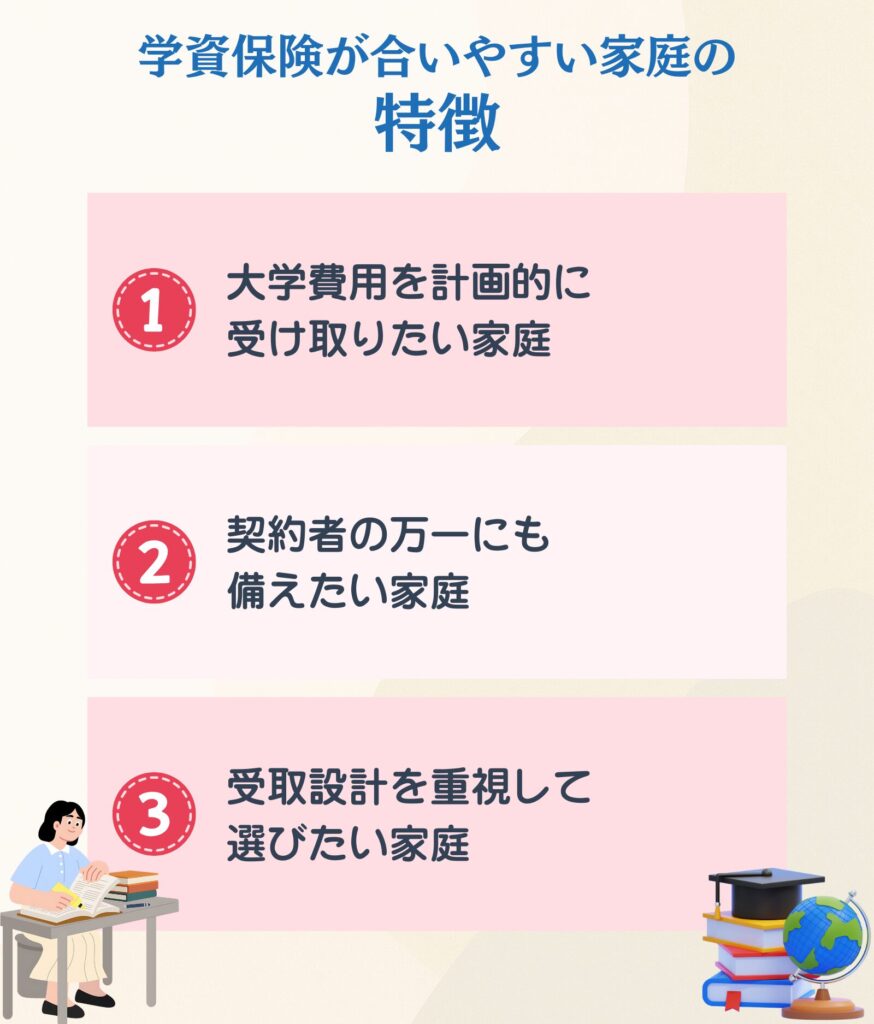

学資保険が合いやすい家庭の特徴

学資保険が向いているかどうかは、「大学費用をいつ・どう準備したいか」「万一の保障がほしいか」「受取の自由度をどこまで求めるか」で決まります。

教育費は、必要になる時期があらかじめ決まっている点が特徴的です。たとえば私立大学の初年度学生納付金は平均で約150万7,000円にのぼります。

「いつまでに、いくら用意すればいいか」が明確だからこそ、期日どおりに確実に資金を届けてくれる学資保険の仕組みが活きてきます。

ただし、すべての家庭に学資保険が必要なわけではありません。特に相性がいいのは、次の3つのタイプの家庭です。

学資保険が自分の家庭に本当に必要か迷っている方は、『 学資保険は入らない方がいい?デメリット・メリットと必要性を徹底解説』もあわせて確認してみてください。

大学費用を計画的に受け取りたい家庭

大学入学から在学中(18〜22歳)にかけて、まとまった資金が集中的に必要になるケースです。

国立大学の授業料は年間約53万7,000円、私立大学なら年間約96万8,000円。入学金も含めると、最初の1年だけでかなりの額になります。「18歳になったら確実に受け取れる」とあらかじめ決めておけるタイプの商品が、こうした家庭には合いやすいでしょう。

たとえば明治安田生命「つみたて学資」は、18歳から21歳まで4年間にわたって分割で受け取る設計が基本です。受取時期が最初から決まっているため、「いつ、いくら入ってくるか」が見通しやすく、計画的に教育費を準備したい家庭に向いています。

契約者の万一にも備えたい家庭

もし親が病気やケガで働けなくなった場合、保険料の支払いを続けるのは難しくなります。

そこで重要になるのが「払込免除」の機能です。契約を途中でやめるのではなく、以後の保険料が免除されたうえで、満期金はそのまま受け取れる仕組みであり、家計を守る大きな支えになります。

ただし、免除の対象範囲は商品によって異なる点に注意が必要です。死亡のみを対象とする商品もあれば、障害状態や要介護状態まで幅広くカバーする商品もあります。

たとえばJA共済「こども共済」は、死亡・障害・要介護のいずれにも対応しており、より手厚い備えを求める家庭に適しています。

受取設計を重視して選びたい家庭

学資保険は受取時期が固定されている堅実さが強みですが、一方で「もっと柔軟に受け取りたい」というニーズもあります。小学校・中学校・高校の入学時にもお金を受け取りたい、あるいは高校入学時から受取を始めたい、といったケースです。

ソニー生命「学資金準備スクエア」は3つのプランから選べ、18歳満期から22歳満期まで柔軟に設計できます。一方、アフラック「夢みるこどもの学資保険」は、高校入学時から受取が始まるユニークな設計が特徴です。

「いつ、どんなタイミングでお金を受け取りたいか」によって、合う商品は大きく変わります。

では、どこを見比べれば自分に合った商品を選べるのでしょうか。次の章では、その4つの視点を確認していきます。

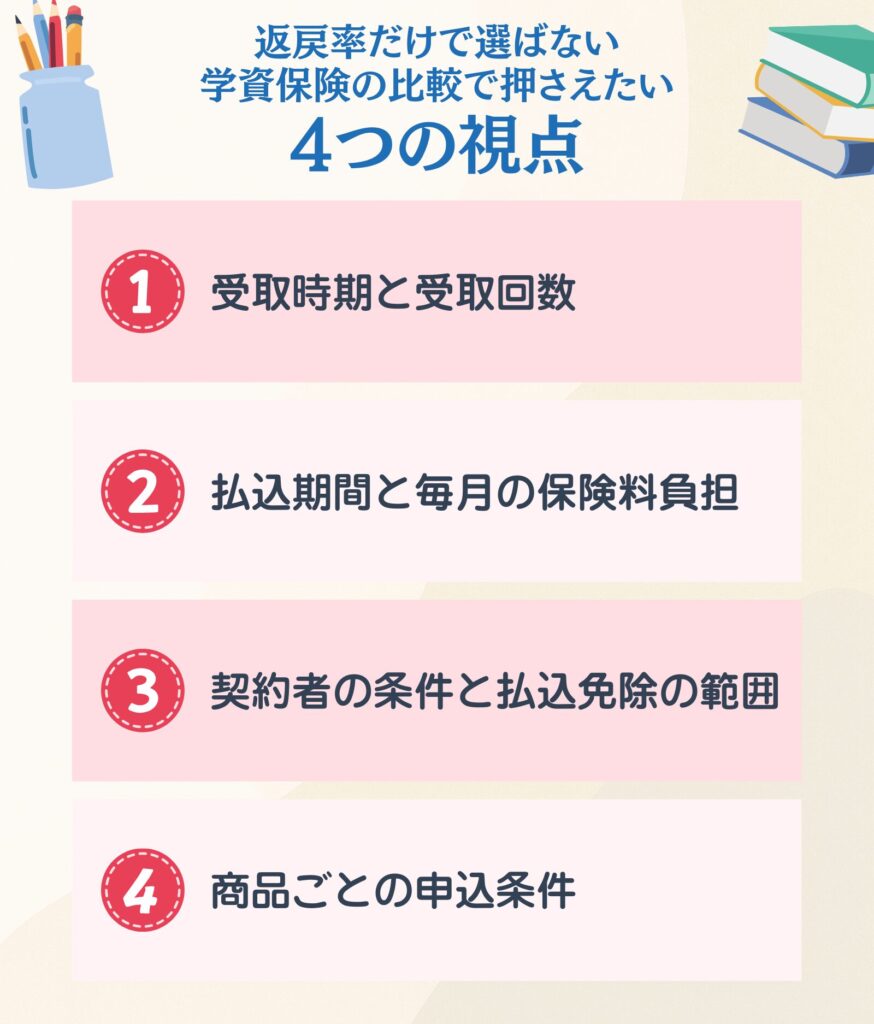

返戻率だけで選ばない──学資保険の比較で押さえたい4つの視点

学資保険の返戻率は、比較の条件をそろえなければ意味がありません。

返戻率の数字は、受取総額・満期・払込期間・払込方法・特約の有無がすべて同じ条件のときに、初めて公平な比較になります。数字だけを並べて「こちらのほうが高い」と判断すると、思わぬ落とし穴にはまりかねません。

では、条件をそろえるために何を決めておけばいいのか。ポイントは4つです。

受取時期と受取回数

まず確認したいのは「いつ、何回に分けて受け取るのか」です。

大学4年間で分割して受け取るのか、入学時に一括で受け取るのか、それとも高校入学時から受取を始めるのか。この選び方ひとつで、返戻率は大きく変わります。

たとえば、明治安田生命は18〜21歳の4回受取が基本設計です。アフラック「夢みるこどもの学資保険」は高校入学時にまず学資一時金を受け取り、そこから大学4年間でさらに受け取る独自の設計。かんぽ生命「はじめのかんぽ」は17歳・18歳・22歳満期の3コースから選べます。

同じ「大学資金の準備」をうたっていても、受取の仕組みはそれぞれ大きく異なるのです。

払込期間と毎月の保険料負担

受取時期が決まったら、次は「何歳まで払い込むか」です。

保険料を短期間で払い込むほど返戻率は上がりやすくなります。払込期間が短いぶん、保険会社が資金を運用できる期間が長くなるためです。ただし、そのぶん月々の負担は重くなります。

ソニー生命の公開例では、10歳払込(月払)で返戻率122.5%を実現していますが、18歳払込にすると115.5%まで下がります。同じソニー生命でも、月額負担を抑えるために払込期間を延ばせば、返戻率は目に見えて低下するわけです。

では、月々いくらなら無理がないのか。JA共済の大学プランで学資金300万円を目指す場合、月々の保険料は約1万2,900円が目安です。ニッセイ「ニッセイ学資保険」では、基準保険金額10万円あたり月約4,485円の単価で計算できるので、これをもとに家計に合う総額を逆算して設計するとよいでしょう。

返戻率の高さだけでなく、「続けられる金額かどうか」を先に見極めることが大切です。

払込期間の違いや、一時払い・全期前納まで含めて比較したい方は、『 学資保険の一括払いは本当にお得?一時払い・全期前納の違いと後悔しない選び方』も参考にしてください。

契約者の条件と払込免除の範囲

保険料の負担とあわせて確認しておきたいのが、「誰が契約者になるか」と「万一のときにどこまで保障されるか」です。

親だけでなく祖父母が契約者になれるかどうかは、家族の経済状況や老後資金とのバランスを考えるうえで意外と重要です。

加えて、契約者に万一のことがあった場合の払込免除の対象範囲も、商品ごとに大きく異なります。

死亡のみを対象とする商品がある一方で、JA共済「こども共済」は死亡・障害・要介護状態まで幅広く払込免除の対象にしています。アフラック「夢みるこどもの学資保険」は祖父母でも契約できますが、払込免除特則の適用には契約者の年齢上限が設けられている場合があるため、事前の確認が必要です。

商品ごとの申込条件

最後に見落としがちなのが、そもそも「加入できるかどうか」という入口の条件です。

子どもの年齢、契約者の年齢、出生前加入の可否、祖父母契約の可否──これらの条件によって、そもそも選択肢が絞られるケースも少なくありません。

明治安田生命「つみたて学資」は契約者が18〜65歳の親であれば加入でき、出生前加入にも対応しています。ニッセイ学資保険も同様に出生前加入が可能で、子どもの年齢は0〜6歳と幅広く受け付けています。

一方、かんぽ生命「はじめのかんぽ」は出生前140日から加入できるものの、契約者は父親または母親に限られ、祖父母が契約することはできません。早めに準備を始められる点は魅力ですが、祖父母から孫への贈与として活用したい家庭には向かない商品です。

妊娠中から入れるのか、何歳まで加入できるのかを詳しく知りたい方は、『 学資保険はいつから加入すべき?妊娠中から6歳までの年齢別判断基準を徹底解説』をご覧ください。

\\ 自分に合う保険の相談先はどこ? //

ここまで4つの視点を確認してきました。次の章では、これらを踏まえたうえで、実際の7商品を用途別に紹介していきます。

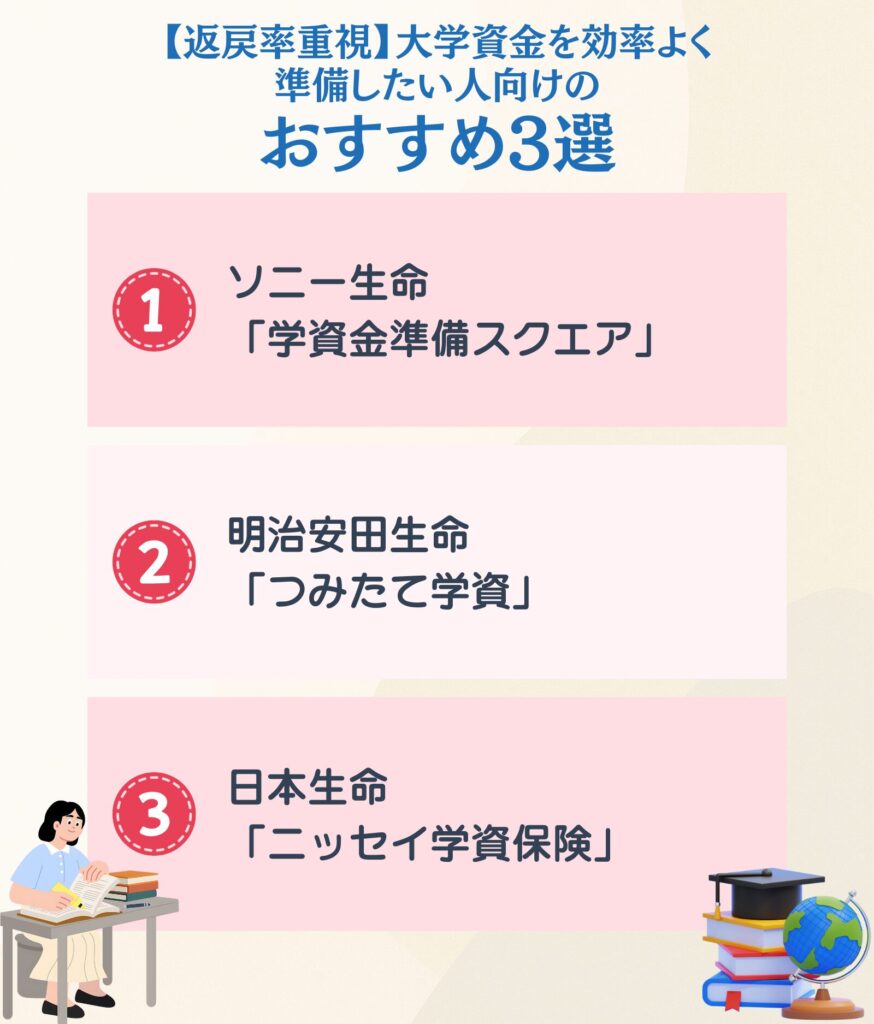

まずは、返戻率を重視する人に向けた3選です。

【返戻率重視】大学資金を効率よく準備したい人向けのおすすめ3選

返戻率が高い商品を選べば、同じ教育費を貯めるのに必要な保険料を抑えることができます。

ここでは「大学費用に資金を集中させて、できるだけ効率よく貯めたい」という人に向けて、3つの商品を紹介します。

それぞれ受取パターンや料金体系に違いがあるので、自分の家庭に合うものを絞り込んでいきましょう。

ソニー生命「学資金準備スクエア」

| 商品名 | ソニー生命「学資金準備スクエア」 |

|---|---|

| 返戻率 (公開例) | 122.5%〜127.4%の公開例あり |

| 受取時期・ 受取回数 | 18歳〜22歳満期などから選択可/受取設計はⅠ型・Ⅱ型・Ⅲ型 |

| 払込期間 | 10歳まで などから選択可 |

| 出生前加入 | あり(Ⅲ型) |

| 特徴 | 満期や受取設計の自由度が高く、大学費用を集中準備しやすい |

ソニー生命の最大の特徴は、3つの型(Ⅰ型・Ⅱ型・Ⅲ型)から受取設計を選べる自由度の高さです。

満期も18歳・19歳・20歳・22歳など柔軟に設定でき、受取時期と払込期間を細かく調整したい人に向いています。

公開例では、契約者30歳男性・子ども0歳・受取総額200万円・22歳満期・10歳払込の条件で、月払保険料は約1万3,000円、返戻率は122.5%。大学初年度に必要な150万円前後を効率よく準備したい場合、十分に現実的な水準です。

なお、出生前加入はⅢ型のみの案内となりますが、加入時期の選択肢は豊富にそろっています。

明治安田生命「つみたて学資」

| 商品名 | 明治安田生命「つみたて学資」 |

|---|---|

| 返戻率 (公開例) | 124.2%(10歳払込の公開例) 119.5%(15歳払込の公開例) |

| 受取時期・ 受取回数 | 18〜21歳で4回受取 |

| 払込期間 | 10歳払込・15歳払込 |

| 出生前加入 | 140日前から可能 |

| 特徴 | 返戻率の公開例がわかりやすく、大学4年間で計画的に受け取りやすい |

明治安田生命は、返戻率の具体例が公開されており、比較検討しやすい商品のひとつです。2025年11月1日契約分から新料率が適用されているため、提示される数字の鮮度が高い点も安心材料になります。

契約者30歳男性・子ども0歳・受取総額280万円の公開例では、15歳払込で返戻率119.5%、10歳払込で124.2%。10歳払込の場合、月々の保険料は約1万8,700円です。

受取設計は18〜21歳の4回に分けて受け取る固定型。大学4年間で確実に受け取れる仕組みなので、「いつ、いくら入ってくるか」を明確にしておきたい人に合っています。

日本生命「ニッセイ学資保険」

| 商品名 | 日本生命「ニッセイ学資保険」 |

|---|---|

| 返戻率 (公開例) | 約112.0%の公開例あり |

| 受取時期・ 受取回数 | 祝金なし型は大学期中心、祝金あり型は5歳10か月・11歳10か月・14歳10か月+大学期 |

| 払込期間 | 複数パターンあり |

| 出生前加入 | 公式サイトで要確認 |

| 特徴 | 祝金あり・なしを選べるため、大学集中型にも分散受取型にも対応できる |

ニッセイの強みは、大学期の受取に加えて「祝金」の有無を選べる点です。

祝金あり型では、5歳10か月・11歳10か月・14歳10か月にそれぞれ基準保険金額の20%を受け取れるため、教育費の節目ごとに資金を分散できます。一方、祝金なし型を選べば受取を大学期に集中させる設計になり、より効率的に大学資金を準備できます。

基準保険金額10万円あたり月約4,485円という単価が明示されているので、月額負担を計算しやすいのもメリットです。ただし、中途解約すると払い込んだ保険料を下回る可能性がある点には注意が必要です。加入後の設計変更も難しいため、契約前にしっかり見積もりを取っておきましょう。

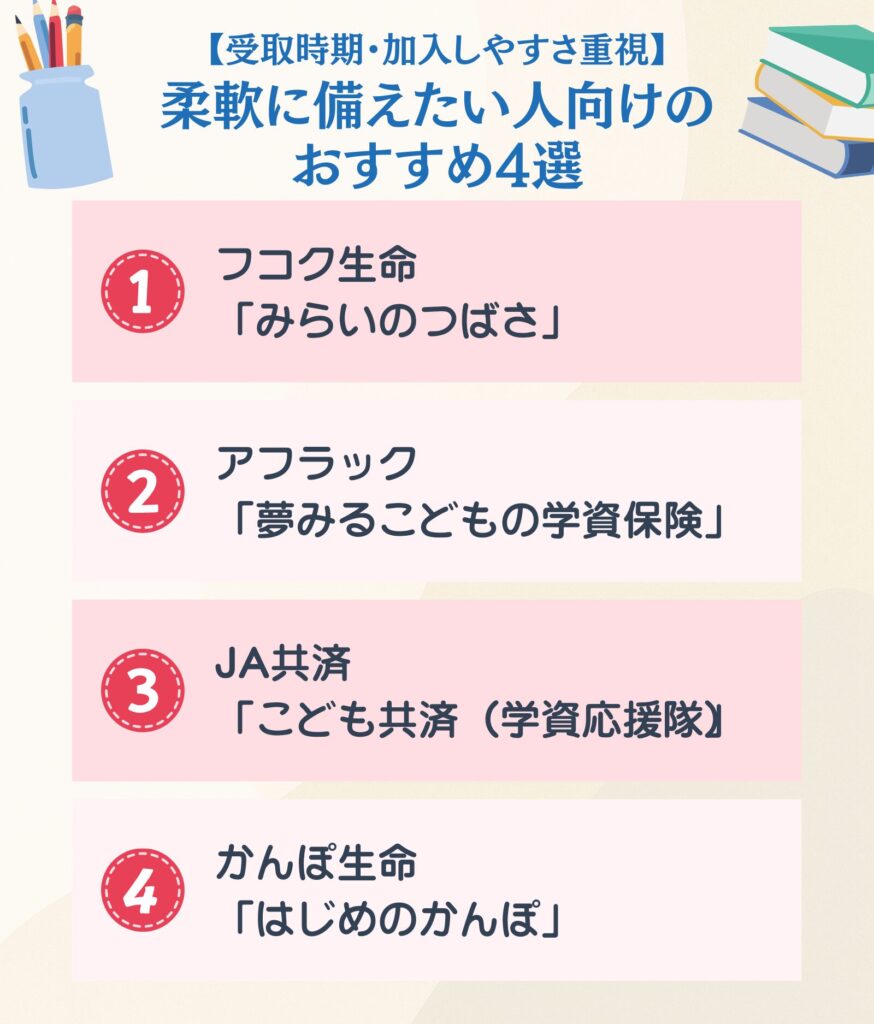

返戻率の高さを追求した3商品を見てきましたが、「加入のしやすさ」や「受取の柔軟さ」を優先したい家庭もあるでしょう。次の章では、そうした条件を重視する人向けの4商品を紹介します。

【受取時期・加入しやすさ重視】柔軟に備えたい人向けのおすすめ4選

返戻率の高さよりも、受取時期の自由度や加入条件の広さを優先したい人には、このグループが有力な候補になります。

「教育費の節目ごとに少しずつ受け取りたい」「祖父母が契約者になることも視野に入れたい」「契約者の年齢制限が気になる」──そうした条件を重視する人向けに、4つの商品を紹介します。

フコク生命「みらいのつばさ」

| 商品名 | フコク生命「みらいのつばさ」 |

|---|---|

| 受取時期・ 受取回数 | J型は大学期中心 S型は小・中・高・大学で分散受取 |

| 払込期間 | 11歳・14歳・17歳から選択可 |

| 出生前加入 | 公式サイトで要確認 |

| 契約者年齢 | 公式サイトで要確認 |

| 特徴 | J型とS型から受取パターンを選べるため、節目ごとに備えたい家庭にも合わせやすい |

フコク生命の特徴は、受取方法をS型とJ型の2つから選べることです。

J型は大学期に受取を集中させる設計、S型は小学校・中学校・高校の入学時と大学期に分散して受け取る設計です。

公開例では、J型の返戻率が約109.5%、S型が約108.3%。返戻率だけを見れば明治安田生命などに一歩譲りますが、「進学の節目ごとにお金を受け取りたい」というニーズには、S型がぴったり応えてくれます。

払込期間も11歳・14歳・17歳から選べるので、家計の状況に合わせて調整しやすい商品です。

アフラック「夢みるこどもの学資保険」

| 商品名 | アフラック生命「夢みるこどもの学資保険」 |

|---|---|

| 受取時期・ 受取回数 | 高校入学時に学資一時金+大学4年間で学資年金 |

| 払込期間 | 10歳払済・18歳払済など |

| 出生前加入 | あり(出生予定日が140日以内) |

| 契約者年齢 | 18〜50歳(シミュレーション上の契約可能年齢) |

| 特徴 | 高校入学時にも備えられるのが特徴で、大学費用だけでなく教育費全体を見据えやすい |

アフラック最大の特徴は、高校入学時に学資一時金を受け取れる点です。

大学費用だけでなく、高校入学時の制服代やパソコン代といった出費にも備えたい家庭にとって、実用的な価値があります。

高校入学時の一時金に加えて、大学入学から4年間は学資年金として毎年受け取る二段構えの設計。この受取パターンは他社にはない独自のものです。

祖父母が契約者になることも可能ですが、払込免除特則を付ける場合は契約者の年齢上限があるため、商品資料での確認が欠かせません。

また、返戻率は公開例が限られているため、具体的な数字の比較には設計書の取り寄せが必要です。

JA共済「こども共済(学資応援隊)」

| 商品名 | JA共済「こども共済(学資応援隊)」 |

|---|---|

| 受取時期・受取回数 | 18歳から学資金支払開始の大学プランなど |

| 払込期間 | 18歳払込終了の例あり |

| 出生前加入 | あり |

| 契約者年齢 | 18〜75歳 |

| 特徴 | 契約者年齢の上限が広く、祖父母が契約者になるケースも検討しやすい |

JA共済の強みは、契約者の年齢上限が75歳までと広く、祖父母が孫のために加入しやすい点です。親がすでに高齢の場合や、祖父母からの贈与として活用したい場合に、有力な選択肢になります。

受取設計は大学期(18〜22歳)に集中するタイプで、払込免除は死亡・障害・要介護状態まで幅広くカバー。大学プランで学資金300万円を目指す場合の月額保険料は約1万2,900円と、家計への負担感も把握しやすくなっています。ただし、共済の商品資料は外部から最新版を確認しづらい面があるため、申し込み前に窓口で現行の条件をあらためて確認しておきましょう。

かんぽ生命「はじめのかんぽ」

| 商品名 | かんぽ生命「はじめのかんぽ」 |

|---|---|

| 受取時期・受取回数 | 17歳満期・18歳満期・21歳満期のコースから選択 |

| 払込期間 | 全期間払込のほか、10歳払済・18歳払込済などの選択肢あり(コースにより異なる) |

| 出生前加入 | あり(出産予定日の140日前から) |

| 契約者年齢 | 原則18〜65歳。 |

| 特徴 | コース設計が比較的シンプルで、早めに準備を始めたい家庭にも対応しやすい |

かんぽ生命「はじめのかんぽ」は、17歳満期・18歳満期・21歳満期のコースから選べる学資保険です。17歳満期・18歳満期は、進学前後のまとまった資金準備に向く設計です。

一方、21歳満期は18歳・19歳・20歳で学資祝金を受け取り、21歳で満期保険金を受け取る仕組みとなっており、大学在学中に分散して受け取りたい家庭にも合いやすい商品です。

出生予定日の140日前から加入できるため、早めに教育費の準備を始めたい家庭にも向いています。契約者年齢は18〜65歳で、出生前加入では契約者は父または母に限られます。

なお、保険料や戻り率は契約日やコースによって変わるため、申込前には最新の公式シミュレーションや設計書で確認しておくことが大切です。

ここまで7商品を見てきました。

しかし、どの商品を選ぶにしても、加入前に押さえておくべき注意点があります。次の章で確認していきましょう。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

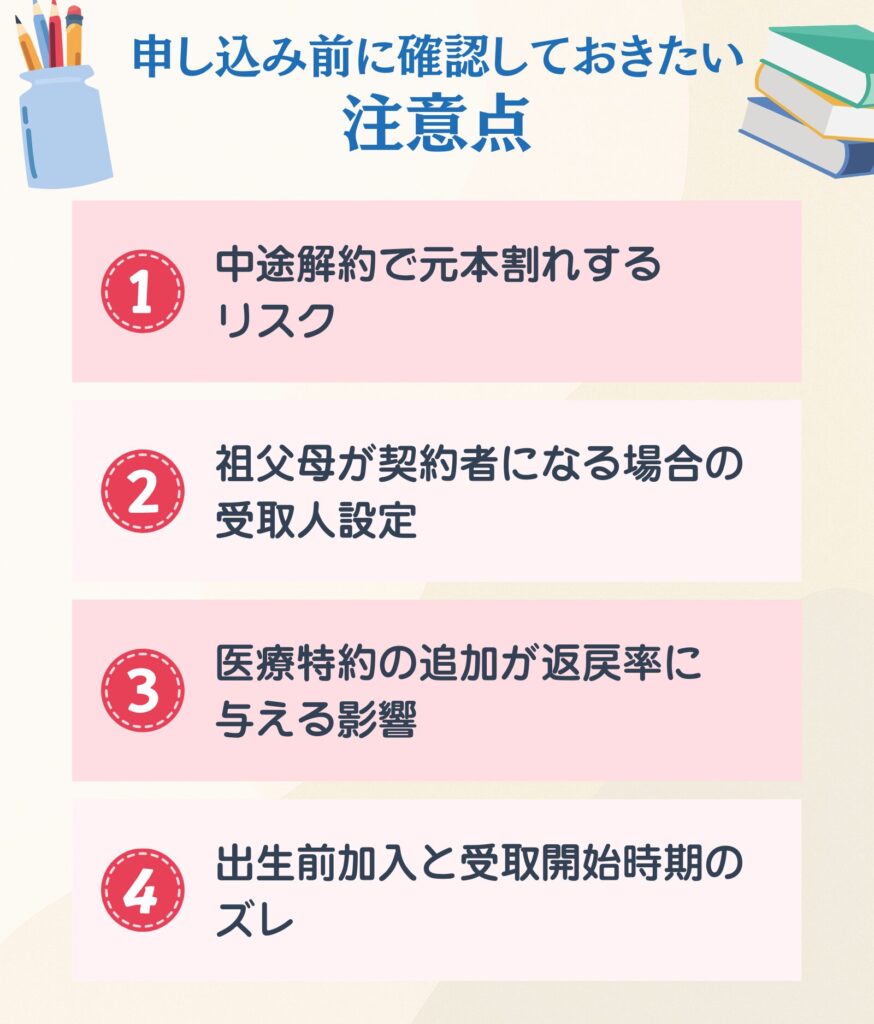

学資保険の申し込み前に確認しておきたい注意点

学資保険は満期まで持ち続けることが前提の商品です。

加入後に設計を変更する余地はほとんどないため、申し込む前の確認がとても重要になります。

どの商品を選ぶにしても、契約前に必ず押さえておきたいポイントが4つあります。

中途解約で元本割れするリスク

学資保険は、途中で解約すると払い込んだ保険料の合計よりも少ない金額しか戻ってこないのが一般的です。ニッセイ学資保険の公式資料でも「多くの場合、払込保険料合計より少ない」と明記されています。

これは「絶対に解約してはいけない」という意味ではなく、「解約を前提とした加入は避けるべき」ということです。家計に余裕があり、満期まで保険料を払い続けられる見通しがある家庭にこそ、学資保険は適しています。

「途中でお金が必要になるかもしれない」という不安があるなら、定期預金やNISAのほうが使い勝手がよいでしょう。

祖父母が契約者になる場合の受取人設定

祖父母が契約者になれる商品(アフラック、JA共済など)を選ぶ場合、「契約者」「被保険者(子ども)」「受取人(親か祖父母か)」の関係を申し込み時にしっかり確認しておく必要があります。この組み合わせ次第で、税務上の扱いが変わるためです。

たとえば、祖父母が契約者で受取人も祖父母の場合と、受取人が親の場合では、相続や贈与の観点で扱いが異なります。「孫のためにお金を残してあげたい」という善意だけで進めると、あとから「想定していた税務上の扱いと違った」という事態になりかねません。

契約前に、生命保険の代理店や税理士に相談しておくのが安心です。

医療特約の追加が返戻率に与える影響

学資保険に医療特約を付けると、そのぶん保険料が上がり、返戻率は確実に下がります。「貯蓄」と「保障」を一つの商品で両立しようとすると、どちらも中途半端になってしまう可能性があるのです。

学資保険は貯蓄に特化させて、医療保障が必要であれば別途こども向けの保険に加入する──このように目的を分けたほうが、家計全体の効率はよくなります。

特約を付けるかどうかは、各商品の特約あり・なしの返戻率を見比べたうえで、本当に必要かどうかを判断しましょう。

出生前加入と受取開始時期のズレ

出生前加入を利用する場合、契約上の年齢カウントと実際の誕生日にズレが生じることがあります。

たとえば出生予定日の140日前に加入した場合、予定日を基準に契約上の年齢が計算されるため、実際の出生日がずれると「契約上18歳になるタイミング」と「実際に大学に入学するタイミング」が一致しないケースが出てきます。

ニッセイ学資保険の公式資料でも、出生前加入時の受取開始時期について注記があります。出生前加入を検討する際は、「受取がいつ始まるのか」を公式資料で正確に確認し、入試や入学のスケジュールと照らし合わせておきましょう。

学資保険は教育費を確実に準備できる手段ですが、必ずしもすべてを学資保険だけで賄う必要はありません。次の章では、学資保険以外の選択肢についても見ていきます。

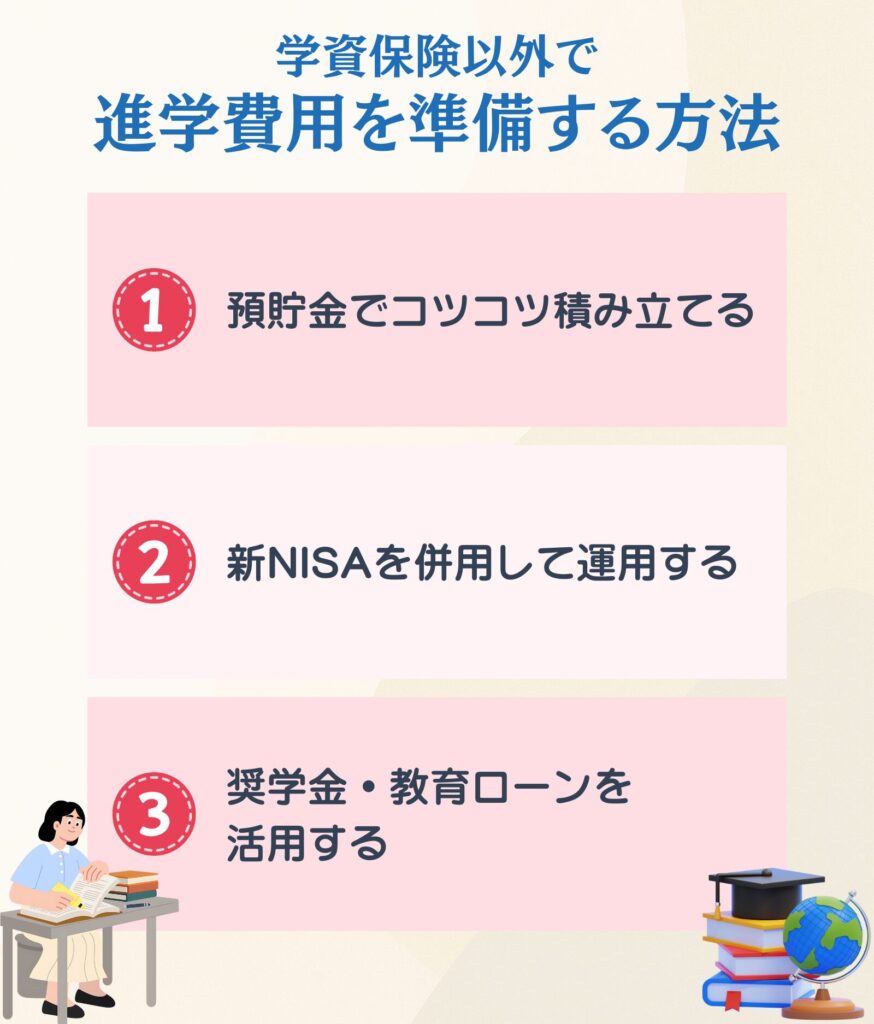

学資保険以外で進学費用を準備する方法

学資保険だけで大学入学時の教育費すべてをまかなえるとは限りません。ほかの準備手段も知っておくことで、選択肢が広がります。

代表的な4つの方法を紹介します。学資保険と組み合わせるのか、単独で使うのか、家計や教育方針に合わせて検討してみてください。

| 預貯金 | 新NISA | 給付型奨学金 | 教育ローン | |

|---|---|---|---|---|

| 元本保証 | あり | なし | ― | ― |

| 流動性 | 高い | 中程度 | ― | ― |

| 条件 | なし | 18歳以上・年120万円枠 | 成績・家計の要件あり | 融資審査あり |

| 向いている家庭 | 元本の安全性を 最優先にしたい | 長期運用で資産を 増やしたい | 返済不要の支援を 活用したい | 給付で足りない分を 低利で借りたい |

幼稚園から大学までの学費総額や、児童手当・公的支援も含めて教育資金全体を整理したい方は、『教育資金の貯め方|幼稚園〜大学までの学費はいくら必要?【2026年】』も参考にしてください。

預貯金でコツコツ積み立てる

最もシンプルな方法は、毎月一定額を貯蓄専用の口座に移していくことです。金利はほぼゼロに近い時代ですが、元本が確実に守られる安心感があります。

たとえば月1万2,500円を12年間積み立てれば、元本だけで150万円に届きます。私立大学の初年度学生納付金の平均が約150万7,000円ですから、これだけでもひとつの目安になる金額です。

預貯金の強みは、いつでも自由に引き出せる流動性の高さです。

高校受験の対策費が急に必要になったり、進学先の計画が変わったりしても柔軟に対応できます。学資保険のように「途中で解約すると元本割れする」という心配がない点は、家計の先行きが読みにくい家庭にとって大きな利点です。

一方で、インフレに対抗しにくいという弱点はあります。物価が上がっても貯めたお金の額面は変わらないため、実質的な価値は目減りします。それでも、「元本が減らない安心感」を最優先にしたい家庭には、今なお有力な選択肢です。

新NISAを併用して運用する

2024年に始まった新NISAのつみたて投資枠は、年間120万円まで非課税で運用できる制度です。最大の利点は、運用で得た利益に税金がかからないこと。長期で積み立てれば、複利の効果で資産が大きく育つ可能性があります。

ただし、株式や投資信託を通じた運用であるため、相場の下落によって元本割れするリスクがあります。学資保険のように「18歳になったら確実にこの金額を受け取れる」という保証はありません。大学入学というゴールの時期が決まっている以上、相場の状況によっては目標額に届かない可能性も考えておく必要があります。

そのため、新NISAだけに頼るのではなく、学資保険や預貯金と組み合わせて「確実に届く部分」と「増やせるかもしれない部分」を分けて考えるのが現実的です。

奨学金・教育ローンを活用する

自分たちで準備する方法に加えて、公的な支援制度や融資も選択肢に入れておきましょう。

返済不要の制度としては、文部科学省の多子世帯向け授業料減免(私立大学で年間上限約70万円)や、日本学生支援機構の給付型奨学金(私立大学・自宅外・第1区分で月約7万5,800円)があります。これらは返す必要がないため、教育費の負担を大きく軽減してくれます。

それでも不足する場合は、国の教育ローン(融資上限350万円・固定金利年3.55%)を検討する方法もあります。奨学金と組み合わせれば、借りすぎを防ぎながら必要な額を調達できます。

ただし、ローンには返済義務が伴うため、まずは給付型の支援制度を優先し、足りない分を学資保険や預貯金で補い、それでも届かない場合にローンを検討する──という順番で考えるのがよいでしょう。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

まとめ

学資保険選びで大切なのは、返戻率の数字だけにとらわれないことです。受取時期、払込条件、加入のしやすさによって、自分の家庭に合う商品は大きく変わります。

この記事では、返戻率を重視する人向けにソニー生命・明治安田生命・ニッセイの3商品、受取の柔軟さや加入条件の広さを重視する人向けにフコク生命・アフラック・JA共済・かんぽ生命の4商品を紹介しました。まずは自分が何を優先したいのかを整理し、そこから候補を絞っていくのが選び方の基本です。

申し込みの前には、「受取時期をいつにするか」「何歳まで払い込むか」「特約を付けるかどうか」の3点を決めたうえで、設計書を取り寄せて同一条件の返戻率を比較しましょう。条件がそろって初めて、本当の意味での比較ができるようになります。

また、教育費のすべてを学資保険だけでまかなう必要はありません。預貯金、新NISA、給付型奨学金、教育ローンなど、複数の手段を組み合わせることで、より無理のない準備ができます。

「自分の家庭にはどの商品が合うのか」「どんな組み合わせがいいのか」と迷ったら、まずは保険の専門家に相談してみましょう。複数の商品を扱うファイナンシャルプランナーや保険ショップなら、家計の状況に合わせた具体的なプランを一緒に考えてもらえます。

相談先の違いや選び方を先に知っておきたい方は、『 学資保険の相談先はどこがいい?おすすめ4タイプと選び方を解説』を参考にしてください。

【FAQ】学資保険に関するよくある質問

参照・出典

- 文部科学省『私立大学の初年度学生納付金等の推移』

- 文部科学省『国公私立大学の授業料等の推移』(公表日/更新日:2021-12-24)

- 文部科学省『高等教育の修学支援新制度』(更新確認日:2026-02-06、新着情報ベース)

- 文部科学省『大学等における修学の支援に関する法律の改正等について』(公表日/更新日:2025-04-01)

- 日本学生支援機構『2025年度給付奨学生のしおり』(公表日/更新日:2025-04-04)

- 日本学生支援機構『給付奨学金の支給額』

- 日本政策金融公庫『教育一般貸付(国の教育ローン)』(更新日:令和8年2月時点)

- 金融庁『アクセスFSA 第270号』(公表日/更新日:2026-02-24)

- ソニー生命『学資金準備スクエア ご契約例』

- 明治安田生命『「明治安田生命つみたて学資」の保険料率および契約者年齢範囲の改定』(公表日/更新日:2025-09-25)

- 日本生命『各種保険/特約のお支払事由・ご留意点』(公表日/更新日:2025年6月現在の取扱いを記載)

- アフラック『アフラック夢みるこどもの学資保険』

- JA共済『こども共済(学資応援隊)』

- かんぽ生命『はじめのかんぽ』(公表日/更新日:2026-01-05)

- かんぽ生命『商品および保険料率の改定について』(公表日/更新日:2026-01-05)