子どもの教育費をどう準備するか──この問題に直面したとき、多くの保護者がまず検討するのが学資保険です。

ただ、返戻率の高さに魅力を感じて調べ始めると、「途中解約で元本割れする」「インフレに負けて実質的には損」といった指摘にもぶつかります。

結局のところ入るべきなのか、それとも他の手段の方がいいのか。この問いに対する答えは、家計にどれだけ余力があるか、そして教育資金に「貯蓄」と「保障」のどちらを求めるかによって変わります。

本記事では、返戻率・保障・流動性という3つの判断軸をもとに、学資保険が必要な人と不要な人の条件を整理していきます。

学資保険は入らない方がいい?結論と判断の軸

学資保険が向いているかどうかは、家計条件と目的で決まります。

「絶対に入るべき」とも「入らない方がいい」とも言い切れないのは、家庭ごとに優先すべきものが違うからです。

まずは判断の土台となる「家計の余力」と「目的」を整理し、そのうえで返戻率・保障・流動性の3つの軸で学資保険と他の手段を比較していきます。

結論|家計の余力と教育資金の目的で答えが変わる

学資保険を検討する前に、まず整理しておきたいのが自分たちの家計状況です。確認すべきポイントは2つあります。

1つ目は「月々、教育資金に回す余力があるか」という点です。学資保険は毎月の保険料の払込が前提になるため、その支払いで家計が圧迫されるようなら、無理に加入する意味はありません。

2つ目は「貯蓄だけを目的にするか、それとも保障も欲しいのか」という点です。貯蓄が目的なら流動性の高い他の手段にも選択肢が広がりますが、親に何かあったときの教育資金を確保したいなら、学資保険の払込免除機能が役に立つ場面もあります。

この2つの条件によって、学資保険の要否は大きく変わってきます。

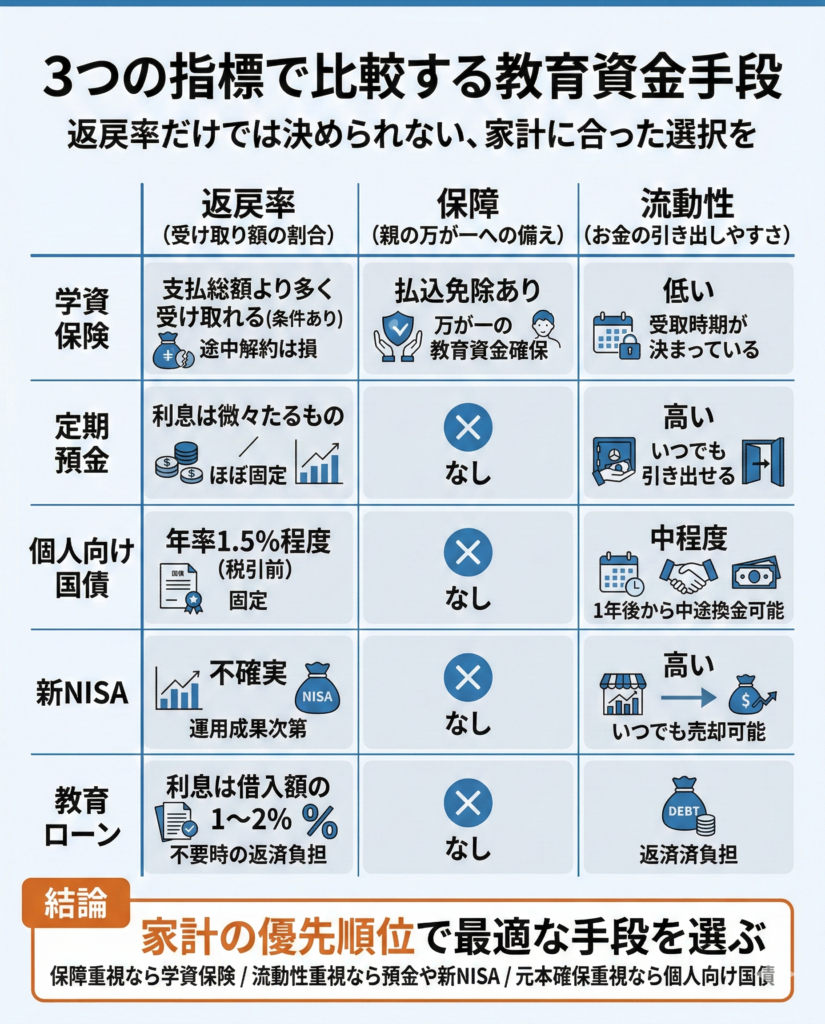

返戻率・保障・流動性の3つの指標で比較する

返戻率だけでは、学資保険の本質は判断できません。以下の3つの指標を並べて比較してみましょう。

| 返戻率の考え方 | 保障 | 流動性 | 税 | インフレ耐性 | |

|---|---|---|---|---|---|

| 学資保険 | 支払総額より多く受け取れるが条件で変動 | あり (払込免除) | 低い (解約で損) | 一時所得税の可能性 | 低い (固定給付) |

| 定期預金 | 利息は微々たるもの(年0.1%程度) | なし | 高い (いつでも引出可) | 利息に20.315%課税 | 低い (固定) |

| 個人向け国債 | 年率1.5%程度(税引後は1.1~1.3%) | なし | 中程度 (1年後から中途換金可能) | 利息に20.315%課税 | 低い (固定) |

| 新NISA | 期待リターン不確実(運用成果次第) | なし | 高い (いつでも売却可能) | なし(非課税) | 高い (市場連動) |

| 教育ローン | 利息は借入額の1~2%程度 | なし | 不要時の返済負担あり | 利息に課税 | 低い (借金) |

- 期待リターンは将来不確実であり、元本割れのリスクがあります。この表は商品の比較枠組みを示したもので、いずれかの購入推奨ではありません。

まず返戻率とは、支払った保険料に対する受け取り額の割合のことで、100%を超えていれば「増えた」ことを意味します。ただし、途中解約すると大きく下がるケースが多いため、満期まで続けられるかどうかがカギになります。

次に「保障」は、契約者(通常は親)に何かあったときに教育資金が確保されるかどうかです。学資保険には払込免除という機能がありますが、預金や新NISAにはこの仕組みがないため、保障を重視するなら学資保険に優位性があります。

最後の「流動性」は、必要なときにすぐお金を引き出せるかどうかを指します。学資保険は受取時期がある程度決まっているため急な出費には対応しにくく、預金や新NISAのように自由に引き出せる手段とは性格が異なります。

この3つの指標であなたの優先順位が明確になります。

保障重視なら学資保険、流動性重視なら新NISAや預金、元本確保重視なら個人向け国債と、家計に合った選択肢が見えてきます。

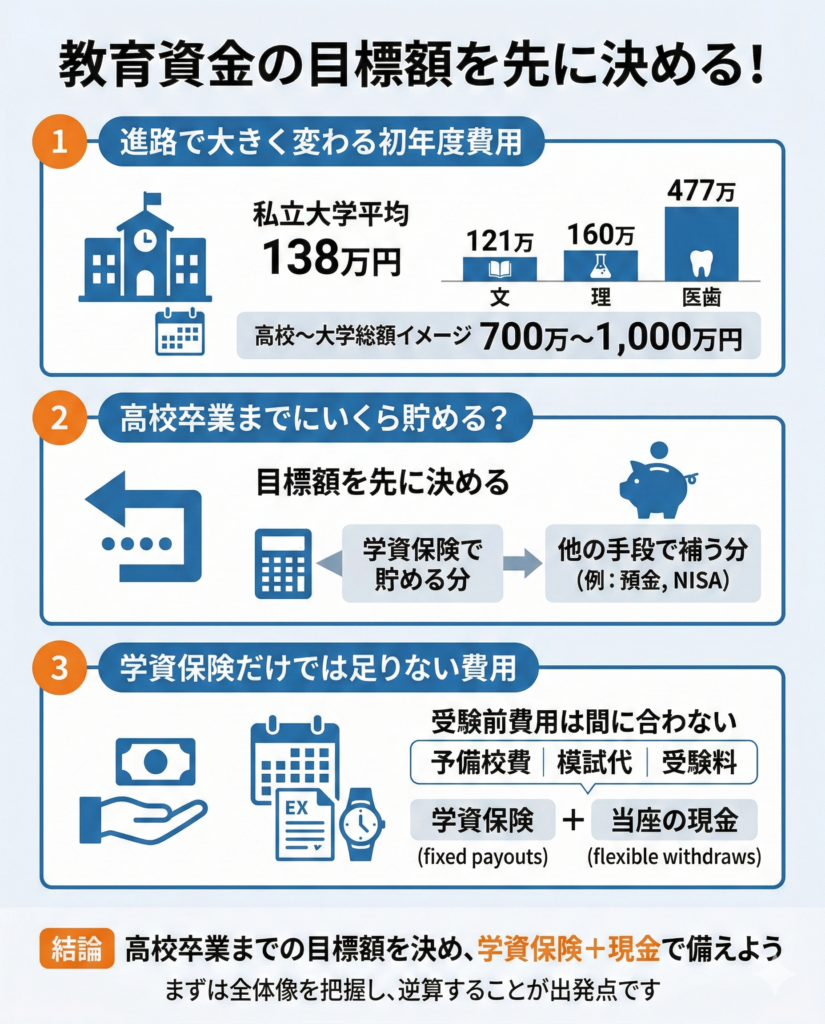

教育資金の目標額を先に決めておく

手段を選ぶ前に、まず「いくら必要か」を把握しておくことが欠かせません。目標額が決まれば、学資保険で貯める分と他の手段で補う分を自然と切り分けられるからです。

私立大学学部の初年度学生納付金の平均は、令和7年度入学定員で1,380,983円です。これは授業料・入学料・施設設備費の合計で、加重平均となっています。

ただし、進路によって大きく異なります。文科系は1,212,235円、理科系は1,602,053円、医歯系は4,779,143円に及びます。

つまり、子どもの進路がまだ決まっていない段階で積立を始めるなら、保守的に見積もる必要があります。

しかも教育費は初年度だけでは終わりません。その後3年間の学費に加え、生活費や受験費用なども考慮すると、高校3年間から大学4年間の総額は約700万円〜1,000万円に達するケースもあります。

こうした全体像を踏まえたうえで「高校卒業までにいくら貯めておくか」を逆算することが出発点になります。

もう一つ注意したいのが、学資保険は受け取り時期が固定されている商品が多い点です。

予備校費や模試代、受験料といった費用は大学入学前に発生するため、学資保険だけでは間に合わないこともあります。「学資保険+当座の現金」という組み合わせで備えておくのが現実的です。

幼稚園から大学までの学費総額や、毎月の積立目安まで含めて教育費全体を整理したい方は、『 教育資金の貯め方|幼稚園〜大学までの学費はいくら必要?【2026年版】』も参考にしてください。

学資保険をおすすめしない理由──知っておくべきデメリット

学資保険にはいくつかのデメリットがあり、加入前に把握しておかないと「こんなはずではなかった」という事態になりかねません。

ここでは代表的な4つのリスクを取り上げます。

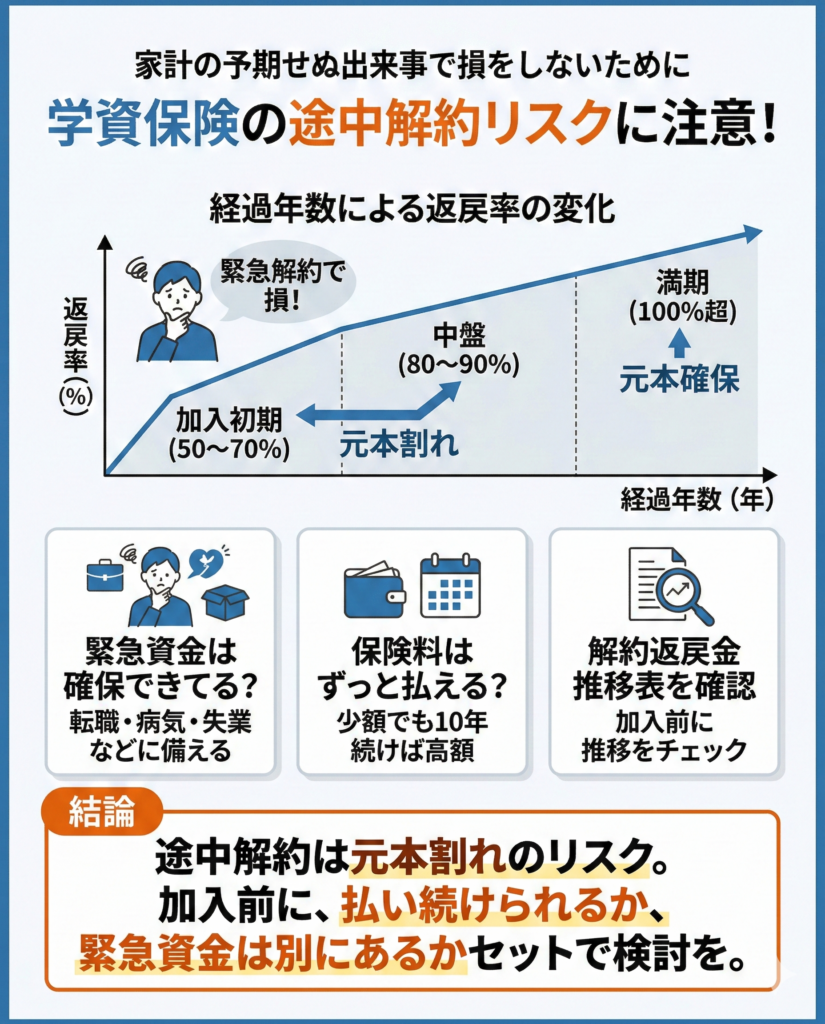

途中解約すると元本割れしやすい

学資保険は長期の保険契約です。家計が苦しくなって途中で解約すると、受け取れる解約返戻金は支払った保険料を下回る可能性が高くなります。

解約返戻金がいくらになるかは、加入後の経過年数に大きく左右されます。

一般的に、加入初期の返戻率は50~70%程度。中盤で80~90%程度。満期に近づくと100%を超えるのが一般的です。

つまり、人生の予期しない出来事(転職、病気、失業など)で急にお金が必要になったとき、学資保険は最も「解約されたくない」タイミングで解約されることになり、その結果が元本割れになります。

ただし、返戻金の推移は商品ごとに異なります。加入時に必ず加入時に解約返戻金推移表を確認してください。

加入時には必ず解約返戻金推移表を確認し、「この保険料なら払い続けられるか」「緊急資金は別に確保できるか」をセットで検討してください。

月々の保険料は少額でも、10年以上続けば相当の金額に達します。その間、病気や失業のリスクはゼロではありません。

インフレで教育資金の実質価値が目減りする

学資保険は固定額の給付金を受け取る商品です。たとえば受取額が500万円と決まっていれば、将来もその金額は変わりません。

しかし、その間に物価が上昇すれば、同じ500万円で買えるものは確実に減っていきます。

2026年1月の消費者物価指数は前年同月比で1.5%上昇しており、生鮮食品を除くと2.0%の上昇が続いています。

仮にこの水準のインフレが15年続いた場合、名目上の500万円は現在の購買力に換算すると約369万円相当にまで目減りする計算です(500万円÷インフレ率の累乗で算出)。

教育費そのものも年々上昇傾向にあるため、固定給付型の学資保険では実質的な不足が生じるリスクがあります。

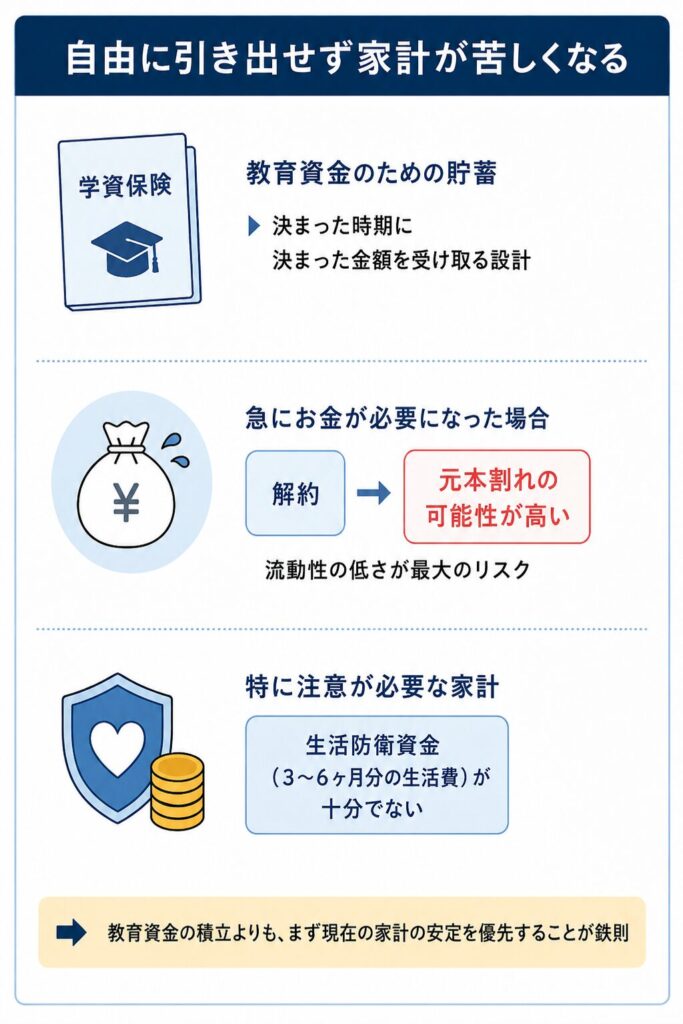

自由に引き出せず家計が苦しくなる

学資保険は「教育資金のための貯蓄」という名目で、決まった時期に決まった金額を受け取る設計になっています。

このため、受け取り時期より前に急にお金が必要になった場合、解約という手段しかありません。そして解約すれば元本割れの可能性が高い──これが、流動性の低さから来る最大のリスクです。

特に注意が必要なのは、生活防衛資金(3~6ヶ月分の生活費)が十分でない家計です。

緊急資金が不足した状態で学資保険を続けると、想定外の出費が発生した際に解約せざるを得なくなり、元本割れという損失につながります。

教育資金の積立よりも、まず現在の家計の安定を優先することが鉄則です。

受取時に想定外の税負担が生じることがある

学資保険の満期給付金には税金がかかる場合があり、その税金の種類は契約者・受取人・被保険者の関係によって変わります。

満期保険金を一時金で受け取った場合、一般的には一時所得として所得税の対象になります。計算式は次のとおりです。

特別控除の50万円があるため、利益が50万円以内なら税金はかかりません。しかし利益がそれを上回ると、超過分の2分の1が課税対象になります。

具体例で見てみましょう。

15年間で保険料を600万円支払い、満期金として650万円を受け取ったとします。利益は50万円なので特別控除でちょうど相殺され、税金はゼロです。

しかし、払込期間を短くして同じ650万円を受け取った場合、運用期間が短い分だけ保険料総額が下がり利益が増えるため、税負担が発生することがあります。

返戻率を上げようとして払込期間を短縮した結果、税金で手取りが減るという落とし穴には注意が必要です。

さらに気をつけたいのが受取人の設定です。

保険料を払った人(契約者)と受取人が同一なら一時所得として所得税の対象ですが、契約者が親で受取人が子どもの場合は贈与税の対象になる可能性があります。贈与税は所得税より税率が高いため、想定外の負担が生じかねません。

個別の税の判定は複雑なため、加入前に税理士や販売担当者に相談し、受取時の税額をシミュレーションしておくことをお勧めします。

学資保険にもメリットはある──役に立つケースを解説

ここまでデメリットを取り上げてきましたが、学資保険がすべての家庭に不向きというわけではありません。

特定の条件に当てはまる家計にとっては、むしろ合理的な選択肢になり得ます。

払込免除で万一のときも教育資金を確保できる

学資保険の最大の価値は、払込免除機能です。

これは、契約者(親)に身体障害や死亡などが生じた場合、以降の保険料の払込が免除されながら、満期時には全額の給付金が受け取れるという仕組みです。

これは、他の貯蓄手段(預金や新NISAなど)にはない保障機能です。

子どもがまだ幼く、教育費の積立期間が10年以上残っている家庭にとっては、その期間中に親に万一のことがあった場合のセーフティーネットとして機能します。

ただし、免除の対象となる条件は商品によって異なるため、「どのような場合に免除されるのか」を加入前に必ず確認してください。

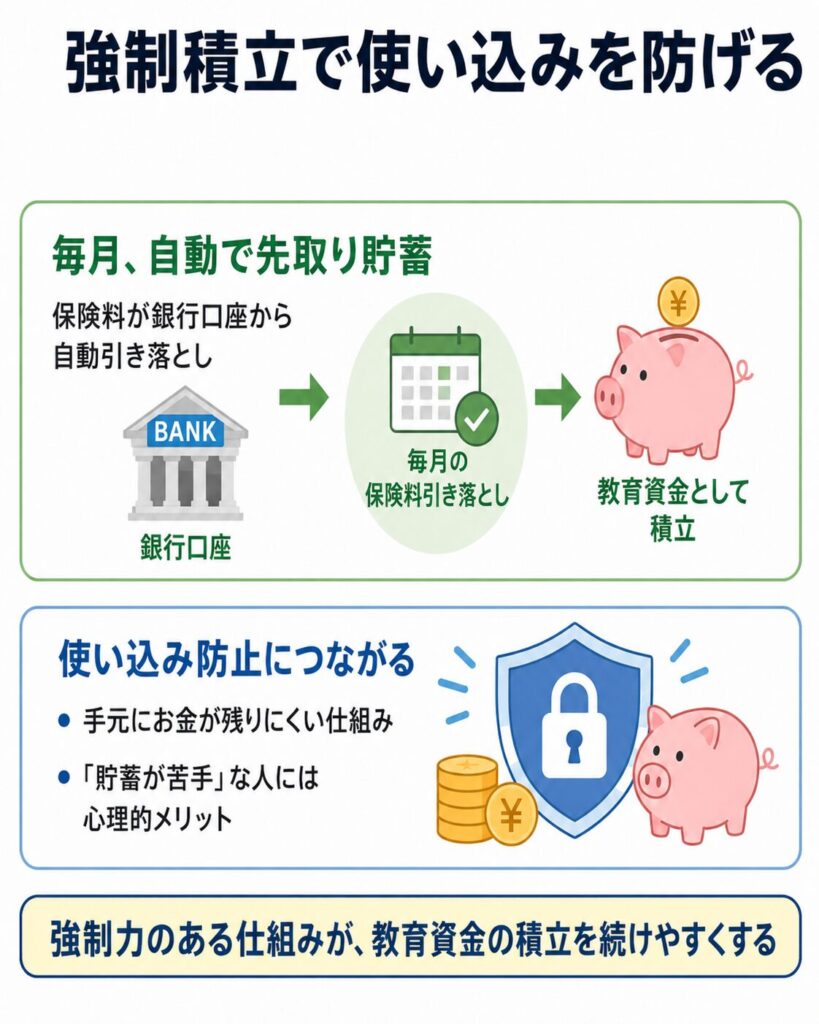

強制積立で使い込みを防げる

「教育資金のために貯める」と決めていても、流動性の高い口座にお金があるとつい生活費に回してしまう──そんな経験に心当たりがある人は少なくないでしょう。

学資保険は毎月の保険料が銀行口座から自動的に引き落とされるため、意識しなくても「先取り貯蓄」の形になります。

手元にお金が残らない仕組みそのものが使い込みの防止策になるわけで、「貯蓄が苦手」と自覚している人にとっては、この強制力に心理的なメリットがあります。

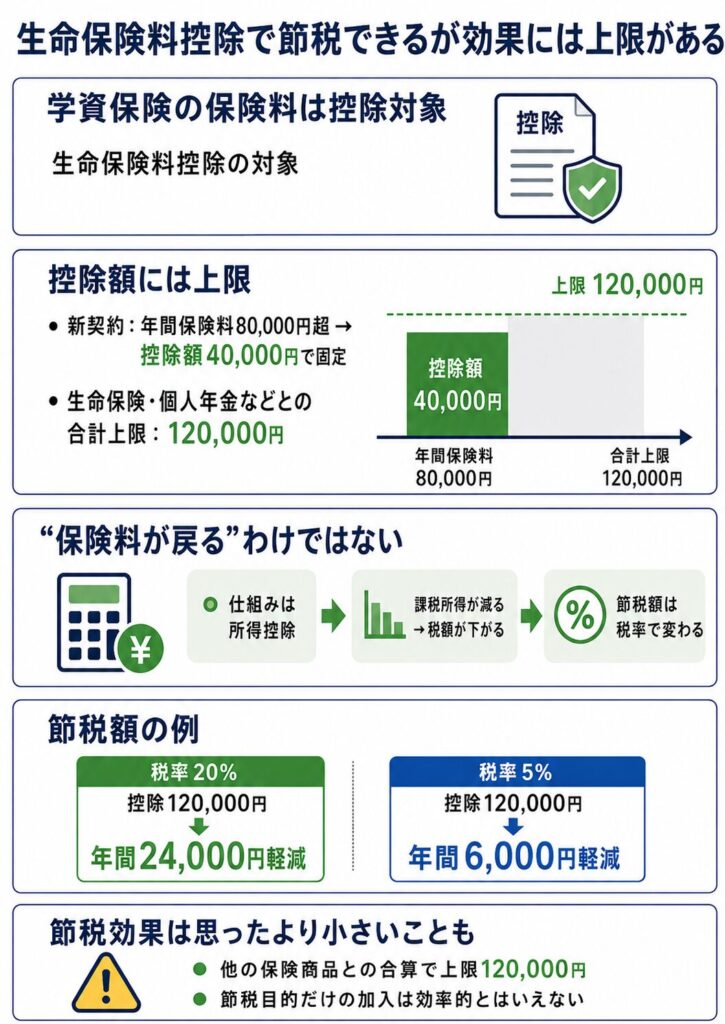

生命保険料控除で節税できるが効果には上限がある

学資保険の保険料は、生命保険料控除の対象になります。

ただし、新契約の場合は年間80,000円を超えると控除額が一律40,000円に固定され、他の保険商品(生命保険や個人年金など)との合計でも上限は120,000円までとなっています。

注意したいのは、これは「保険料が戻ってくる」仕組みではなく「所得控除」である点です。課税所得が減ることで結果的に税額が下がる仕組みなので、実際の節税額は税率に左右されます。税率20%の人なら120,000円の控除で年間24,000円の軽減ですが、税率5%なら6,000円にとどまります。

また、他の保険商品(生命保険や個人年金など)との合算で120,000円が上限になるため、実際の節税効果は思ったより小さいケースが多いです。

つまり、節税目的だけで学資保険に加入するのはあまり効率的とはいえません。

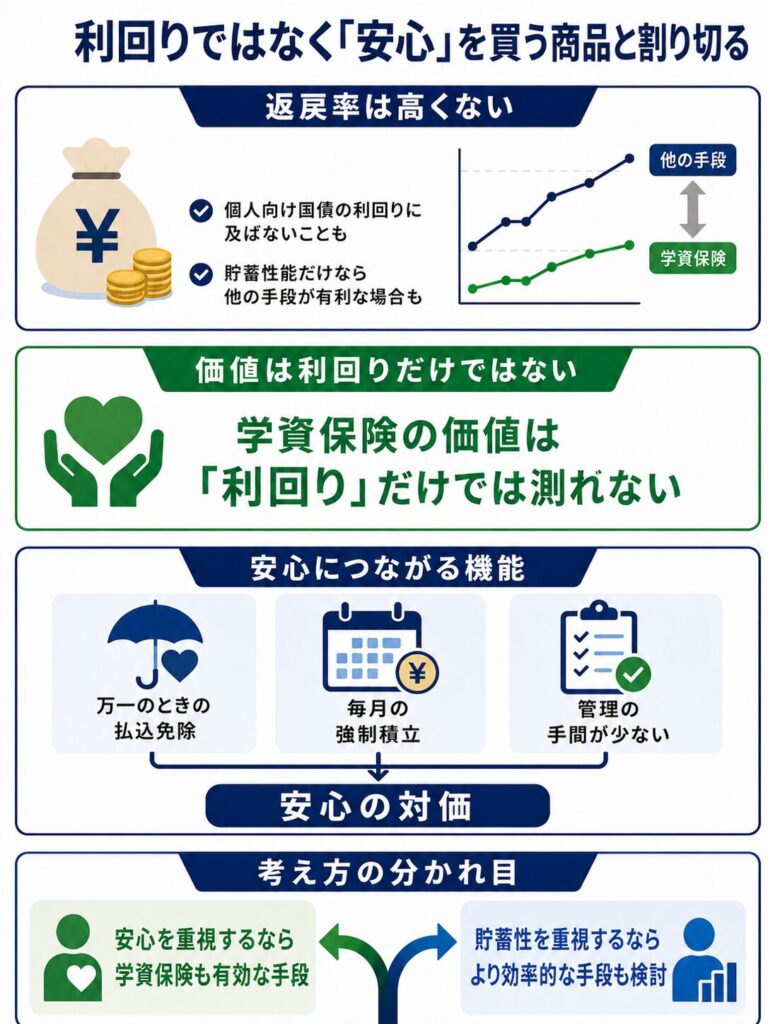

利回りではなく「安心」を買う商品と割り切る

学資保険の返戻率は決して高くはありません。個人向け国債の利回りと比較しても及ばないことがあり、純粋な貯蓄性能だけを見れば他の手段に軍配が上がるケースは少なくありません。

しかし、学資保険の価値は「利回り」だけでは測れません。

万一のときの払込免除、毎月の強制積立、管理の手間が少ないこと──こうした機能をまとめて「安心の対価」と割り切れるなら、学資保険も有効な手段になるでしょう。

逆に、貯蓄性だけを追求するなら、より効率的な手段に目を向けた方がよいかもしれません。

学資保険がいらない・不要な人の特徴

学資保険がすべての家庭にとってベストとは限りません。

以下のような条件に当てはまるなら、他の選択肢を検討する余地があります。

新NISAなどで積立投資を続けられる人

新NISAでは、つみたて投資枠で年間120万円、成長投資枠で年間240万円、合わせて年間360万円の投資が非課税になります。

非課税保有限度額は総枠1,800万円で、一度使った枠も翌年以降に復活する仕組みです。

毎月数万円の積立を長期にわたって継続できる投資知識と心理的な余裕があるなら、学資保険よりも新NISAの方が柔軟性の面で有利になる可能性があります。

いつでも売却できるため、教育費が必要になるタイミングに合わせて取り崩し方を調整できるからです。

ただし、株式投資には元本割れのリスクが伴うため、教育費として使う時期が近づいた資金は別途安全な形で確保しておく必要があります。

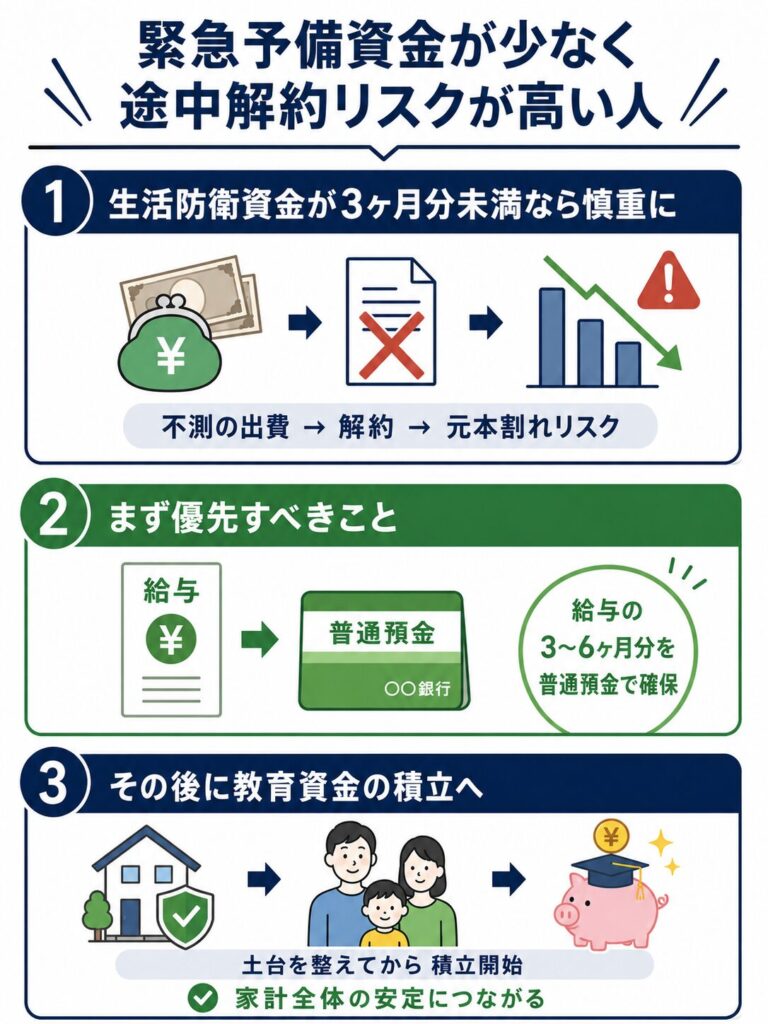

緊急予備資金が少なく途中解約リスクが高い人

生活防衛資金が3ヶ月分未満という家計では、学資保険の加入は慎重に考えるべきです。不測の出費で解約を余儀なくされれば、元本割れという損失を被るリスクが高いからです。

優先すべきは、まず給与の3~6ヶ月分を普通預金で確保することです。その土台ができてから、余裕のある範囲で教育資金の積立に取り組む方が、家計全体の安定につながります。

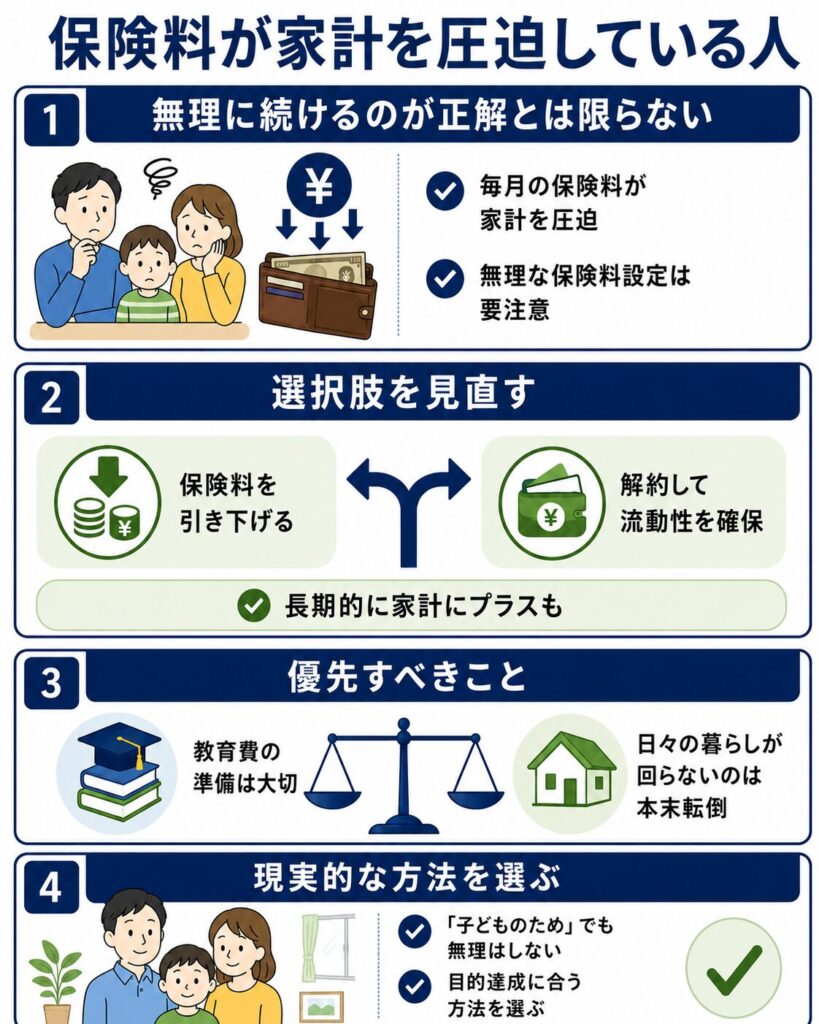

保険料が家計を圧迫している人

毎月の保険料が家計を圧迫しているなら、無理に続けることが正解とは限りません。途中解約に追い込まれる家庭の多くは、そもそも保険料の設定に無理があったケースです。

保険料を引き下げるか、場合によっては解約して手元資金の流動性を確保する方が、長期的には家計にプラスになることもあります。

教育費の準備は大切ですが、日々の暮らしが回らなくなっては本末転倒です。「子どものためだから」と無理をするのではなく、目的達成のために最も現実的な方法を選ぶことが大切です。

学資保険が必要な人──保障重視か貯蓄重視かで決まる

これまでデメリットを強調してきましたが、学資保険が役に立つ条件は確かに存在します。

以下の特徴に当てはまるなら、学資保険は候補になり得ます。

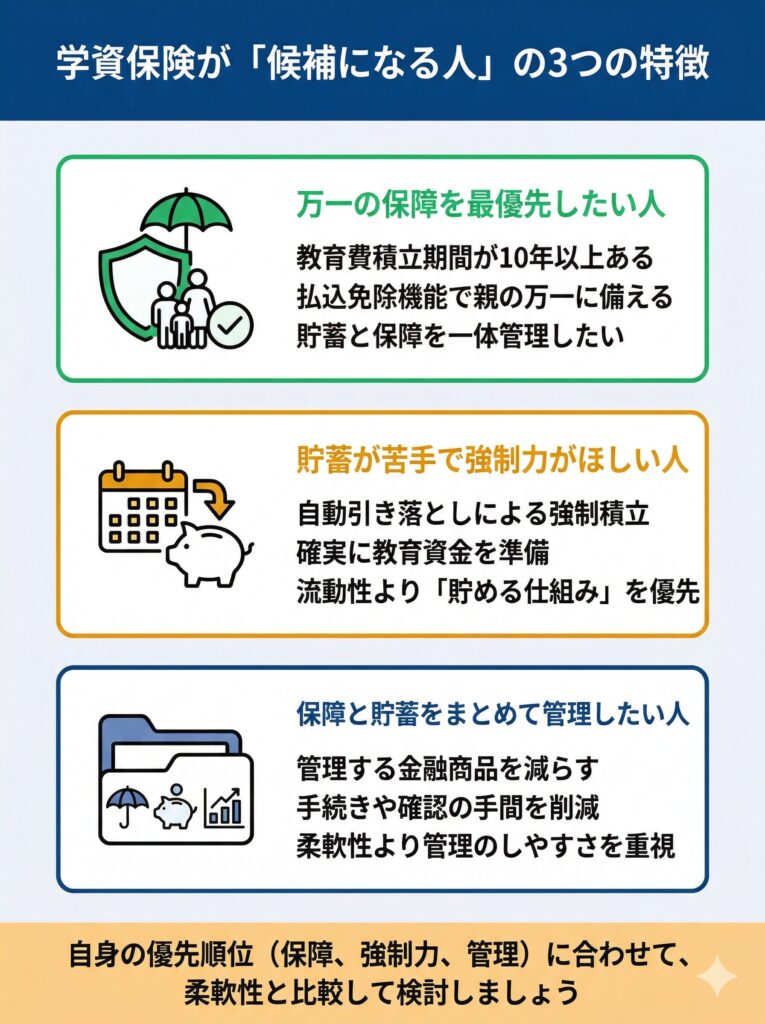

万一の保障を最優先したい人

子どもがまだ小さく、教育費の積立期間が10年以上ある家庭では、その間に親に何かあった場合の「保険」として機能します。学資保険の払込免除機能は、定期保険に別途加入するのと比べて、毎月の保険料を一本化できるメリットがあります。

つまり、「貯蓄と保障を一体化して管理したい」という優先順位なら、学資保険は合理的な選択になり得るのです。

ただし、その場合でも、保障内容(払込免除の対象条件など)を細かく確認することが大切です。

貯蓄が苦手で強制力がほしい人

月々の貯蓄がなかなか続かないという自覚がある人にとって、学資保険の自動引き落としによる強制積立は大きな味方になります。毎月の保険料が口座から勝手に引かれるため、貯蓄の意思に頼らず教育資金が積み上がっていく仕組みです。

どれだけ有利な条件の金融商品を選んでも、途中でやめてしまえば意味がないからです。

流動性の高さよりも強制力を優先する家計にとっては、学資保険は有効な手段になります。

保障と貯蓄をひとつにまとめて管理したい人

貯蓄用の口座、保障用の生命保険、運用用の証券口座──管理する金融商品が増えるほど、確認や手続きの手間も増えていきます。

学資保険なら「保障」と「貯蓄」が一つの契約にまとまるため、管理の負担を減らせるメリットがあります。

ただし、その代わりに柔軟性は低下します。保障と貯蓄を分けて管理すれば、それぞれのタイミングや条件を自由に調整できますが、一体型ではそうした融通が利きません。

管理の手間を減らすか、柔軟性を取るか──ここは家庭ごとの価値観で判断が分かれるところです。

学資保険が候補になりそうな方は、返戻率・受取時期・加入条件を比較できる『 学資保険おすすめ7選|返戻率・受取時期・選び方をわかりやすく比較』もあわせて確認してみてください。

\\ 自分に合う保険の相談先はどこ? //

学資保険は意味ないと感じたら──代わりになる備え方

学資保険が自分たちには合わないと感じたら、代替策に目を向けましょう。

教育資金の準備は「確実に守る資金」と「長期で増やす資金」に分けて考えると、手段を選びやすくなります。

預金・個人向け国債で元本を守る

「この時期に確実に使う」と決まっている教育費は、元本を守ることを最優先に考えるべきです。その場合、個人向け国債は有力な選択肢になります。

現在、変動10年の国債は年率1.48%、固定5年は年率1.66%の利率で募集されています。税引後はやや低くなりますが、定期預金の利息より遥かに高い利回りが期待できます。

また、発行から1年経過後は中途換金も可能なため、急な資金需要への対応も完全に不可能ではありません。

つまり、教育費として「確実に使う資金」については、個人向け国債で元本を守りながら、わずかな利息を得るという戦略が現実的です。

新NISAで長期的に増やす

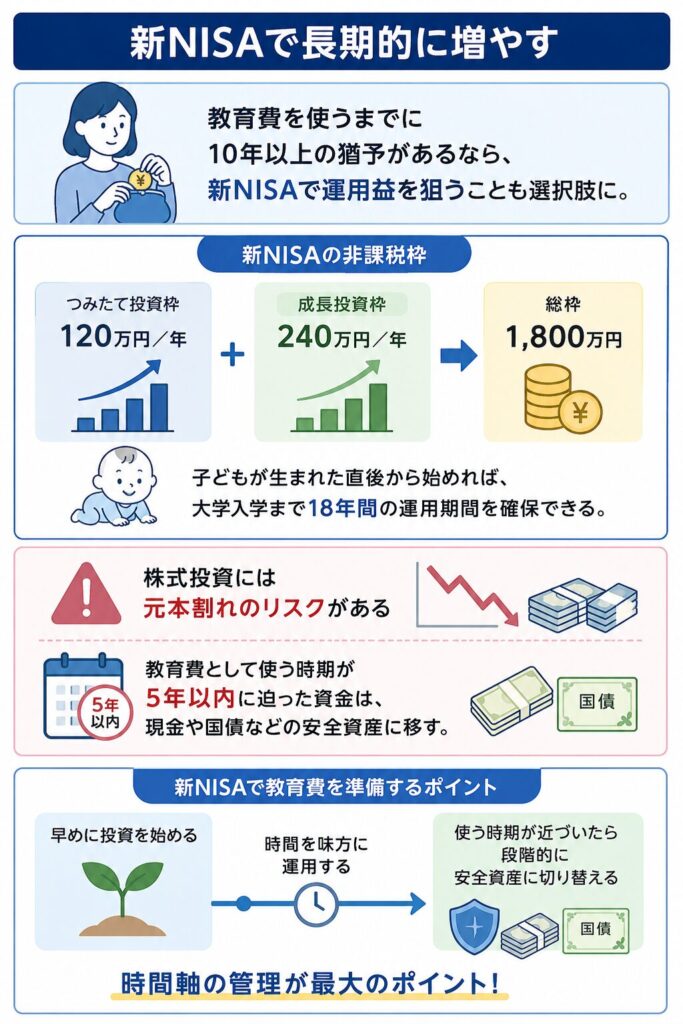

教育費を使うまでにまだ10年以上の猶予があるなら、新NISAで運用益を狙うことも選択肢に入ります。

年間つみたて投資枠120万円・成長投資枠240万円の非課税枠があり、総枠は1,800万円です。子どもが生まれた直後から始めれば、大学入学まで18年間の運用期間を確保できます。

ただし、株式投資には元本割れのリスクがつきものです。教育費として使う時期が5年以内に迫った資金は、あらかじめ現金や国債などの安全資産に移しておく必要があります。

「早めに投資を始めて、使う時期が近づいたら段階的に安全資産に切り替える」という時間軸の管理が、新NISAで教育費を準備する際の最大のポイントです。

終身保険・外貨建て保険で保障と運用を兼ねる

学資保険以外にも、保障と運用をセットにした保険商品として終身保険や外貨建て保険があります。

ただし、これらは手数料や為替手数料といったコストが高く、為替リスクも伴います。

仕組みが複雑な分、商品性を十分に理解しないまま加入すると想定外の損失を被ることもあるため、検討する際は必ず専門家に相談してください。

教育ローン・奨学金で不足分を補う

教育資金を全額「貯める」のではなく、不足分を「借りる」という戦略もあります。すべてを事前に用意しようとして家計が苦しくなるよりも、借入を計画に組み込んだ方が合理的なケースは少なくありません。

国の教育ローンの融資限度額は、子ども1人につき350万円(一定要件で450万円)で、返済期間は20年以内です。実際の平均融資額は大学で約150万円程度であり、現実的な範囲で活用されています。

一方、第一種奨学金(無利子)の貸与月額は、大学・国公立・自宅の場合で最高45,000円、私立・自宅外で最高64,000円です。

つまり、月々の返済負担を見越しながら、必要額をシミュレーションすることが重要です。

教育ローンは保護者が借りて一括で受け取る仕組みですが、奨学金は学生本人が毎月受け取る形になるため、性質が異なります。

両方を組み合わせることで、足りない部分を柔軟にカバーできます。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

学資保険を選ぶなら返戻率だけで決めてはいけない

学資保険への加入を決めたとしても、返戻率の数字だけで商品を選ぶのは危険です。

返戻率の裏にある条件や税負担まで含めて比較しなければ、「思ったほど得ではなかった」という結果になりかねません。

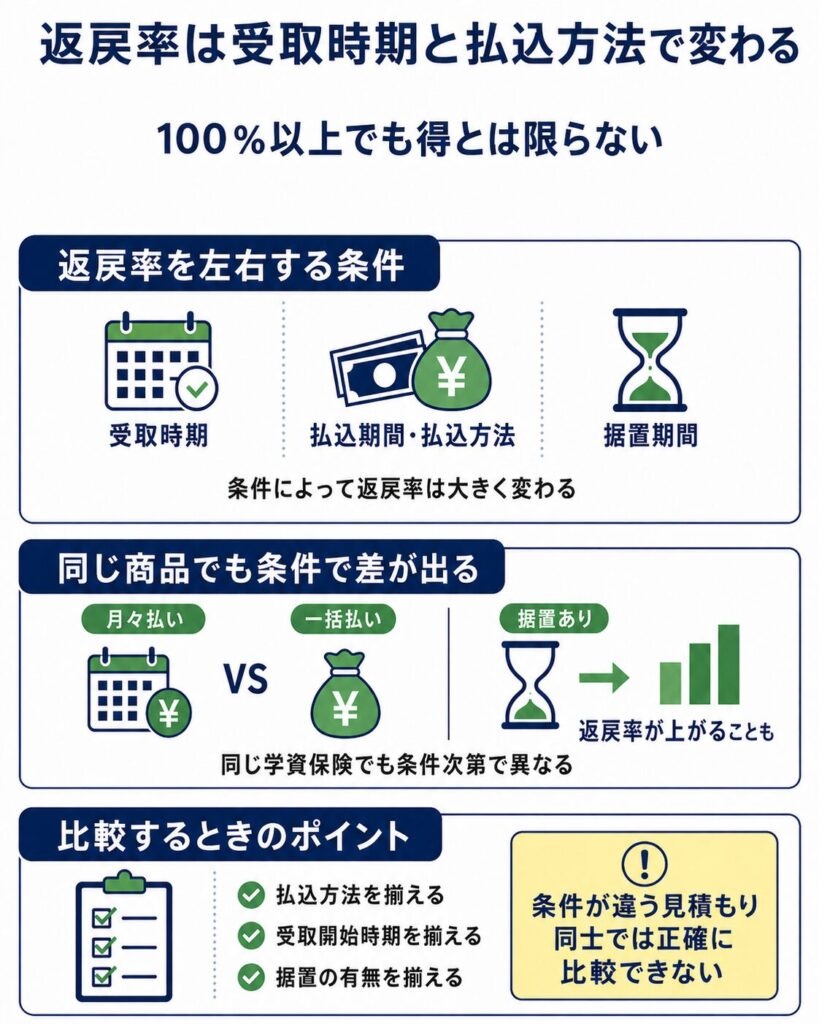

返戻率は受取時期と払込方法で変わる

「この商品は返戻率100%以上だから得」──こう判断するのは早計です。

返戻率は、受取時期と払込期間、さらには据置期間によって大きく変わるからです。

たとえば、同じ学資保険商品でも、月々払いと一括払いでは返戻率が異なります。また、受け取り開始時期を遅延させる「据置」を選ぶと、返戻率が上がることもあります。

見積書を取るときは、自分たちが実際に選ぶ条件(払込方法、受取開始時期、据置の有無)を揃えたうえで比較してください。

条件が異なる見積もり同士を並べても、正確な比較にはなりません。

年率換算の実質利回りで比べる

返戻率は「支払総額に対して何%受け取れるか」を示す数字ですが、同じ返戻率でも運用期間が異なれば、お金が増えるスピードはまったく違います。

そこで役に立つのが、年率換算の実質利回りです。計算式は以下のとおりです。

- 簡易的な比較用の計算式です。正確なIRR計算には専門家相談を推奨します。

たとえば返戻率105%の商品でも、5年で受け取る場合の年率は約0.98%、10年で受け取る場合は約0.49%と、大きな差が出ます。さらに、ここから税やインフレの影響を差し引くと、実質的なリターンはさらに低くなる可能性があります。

見た目の返戻率だけで判断せず、年率換算・税負担・インフレを含めた「実質的な増え方」で比較する習慣をつけてください。

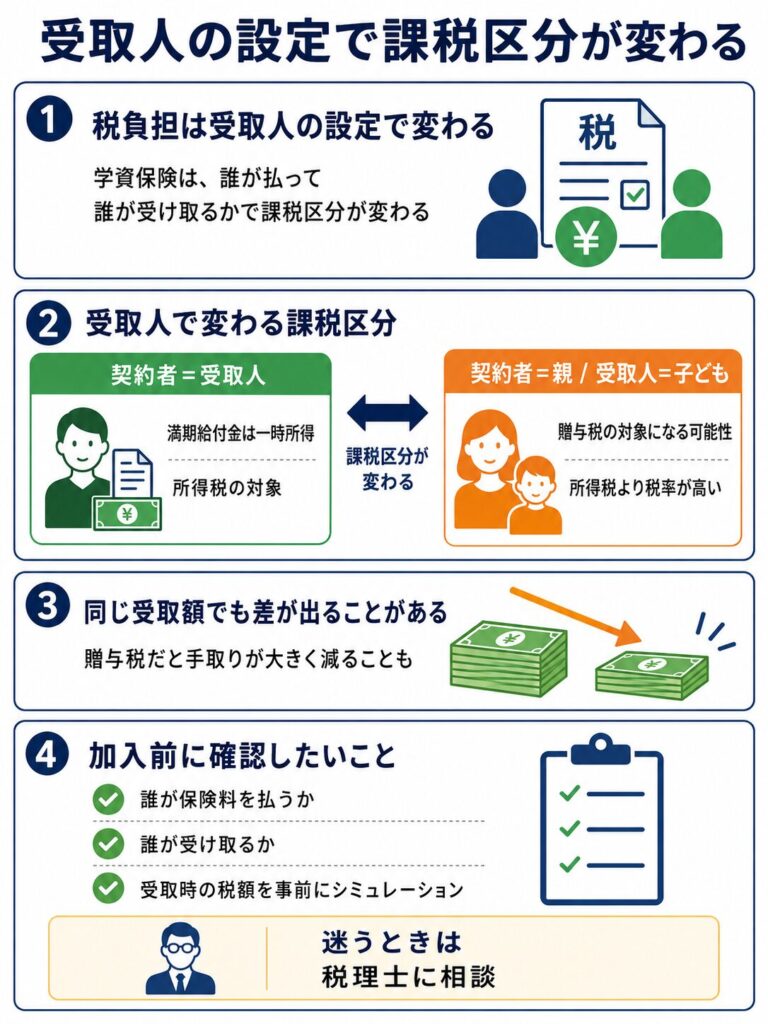

受取人の設定で課税区分が変わる

学資保険の税負担は、受取人をどう設定するかで大きく変わります。

保険料を支払った人(契約者)と受取人が同一であれば、満期給付金は一時所得として所得税の対象になります(計算式は前述のとおり)。

一方、契約者が親で受取人を子どもに設定した場合、給付金は贈与税の対象になる可能性があります。贈与税は所得税よりも税率が高いため、同じ受取額でも手取りが大きく減ることがあります。

加入時に「誰が保険料を払い、誰が受け取るのか」を明確にしたうえで、受取時の税額を事前にシミュレーションしておくことが不可欠です。

判断に迷う場合は、税理士への相談をお勧めします。

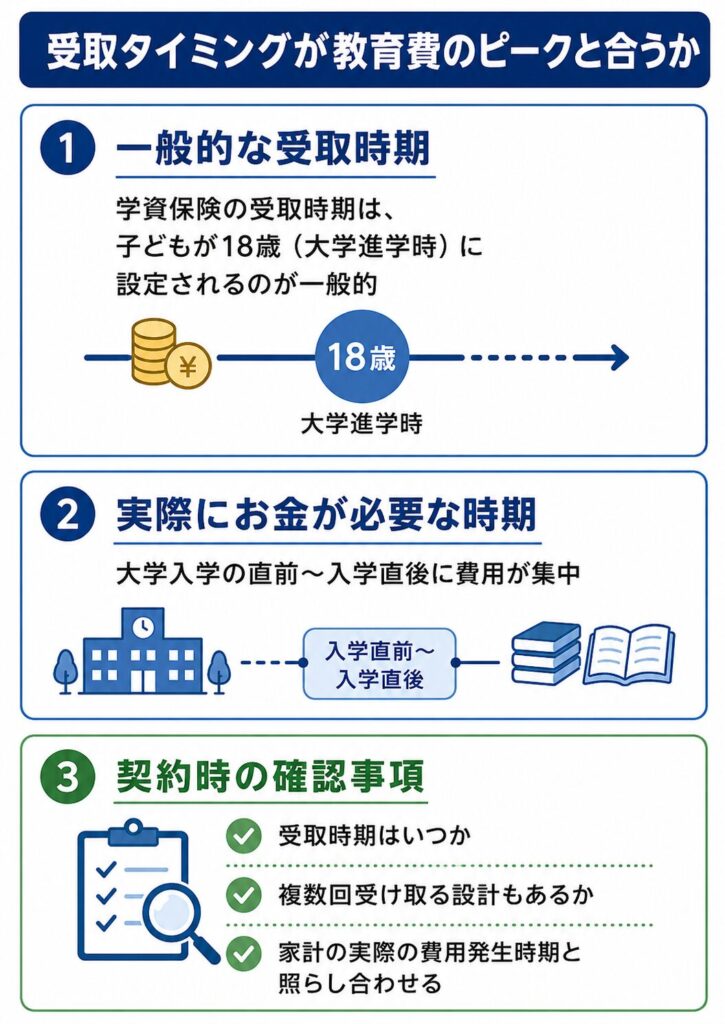

受取タイミングが教育費のピークと合うか

学資保険の受取時期は、子どもが18歳(大学進学時)に設定されるのが一般的です。

しかし、実際にお金が最も必要になるのは「大学入学の直前から入学直後にかけて」です。

私立大学学部の初年度納付金は平均1,380,983円と4年間で最も負担が集中するうえに、その前段階でも予備校費・模試代・受験料といった費用がかさみます。

つまり、学資保険の受取時期よりも前にまとまった資金が必要になるケースがあるのです。

契約時に「受取時期はいつか」「複数回受け取る設計もあるのか」を確認し、あなたの家計の実際の費用発生時期と照らし合わせることが重要です。

今からでも間に合うのか、妊娠中や0歳から始めるとどれくらい違うのかを確認したい方は、『 学資保険はいつから加入すべき?妊娠中から6歳までの年齢別判断基準を徹底解説』もご覧ください。

まとめ

学資保険の要否に「正解」はなく、家計の余力、教育費準備の目的、保障ニーズ、貯蓄の得意・不得意といった複数の要素を総合して判断するものです。

本記事で繰り返し述べてきた判断軸は、返戻率・保障・流動性の3点です。

保障と強制力を重視するなら学資保険には確かな価値がありますし、貯蓄性や柔軟性を優先するなら新NISA・国債・教育ローンといった代替策の方が効率的なケースも多くあります。

大切なのは、「誰かにとっての正解が、自分にも当てはまるとは限らない」と認識することです。

複数の選択肢を比較したうえで、自分たちの家計と価値観に最も合った方法を選んでください。

判断に迷ったら、ファイナンシャルプランナーや保険の窓口など、中立的な立場のアドバイザーに相談することも有効です。

今後のステップ

月々の貯蓄余力、緊急資金の充実度、子どもの進路予想を整理し、「高校卒業までにいくら準備するか」を決めてください。

本記事の比較表を参考に、返戻率・保障・流動性の3軸で自分の優先順位に合う手段を洗い出します。

税務判定や複合的な家計設計には専門知識が必要です。最終的な判断は、中立的なアドバイザーに相談したうえで行うことをお勧めします。

相談先ごとの違いや、自分に合う相談方法を整理しておきたい方は、『 学資保険の相談先はどこがいい?おすすめ4タイプと選び方を解説』も参考にしてください。

完全無料

簡単60秒

\\ 保険の悩みに合う相談先が見つかる //

【FAQ】学資保険の必要性に関するよくある質問

参考・出典

- 文部科学省「資料1 令和7年度私立大学入学者に係る初年度学生納付金等」

- 総務省統計局「2026年1月分結果概要(消費者物価指数)」(公表日/更新日:2026-01)

- 財務省「個人向け国債の発行条件等」(公表日/更新日:2026-02-04)

- 金融庁「NISAを利用する皆さまへ」(公表日/更新日:2025-07-09)

- 国税庁「No.1140 生命保険料控除」(公表日/更新日:2025-04-01)

- 国税庁「No.1755 満期保険金等を受け取ったとき」(公表日/更新日:2025-04-01)

- 国税庁「No.1903 満期返戻金などの一時所得」(公表日/更新日:2025-04-01)

- JASSO「2025年度在学者用 貸与奨学金案内(大学等)」(公表日/更新日:2025-04-01)

- 日本政策金融公庫「国民生活事業のご案内2025(教育ローン等による支援)」